【TradingKey财经早餐】ADP就业疲软锁定12月降息,标普指数逼近记录!销售阴霾下的微软跌3%,机器人概念股炒作火热,Salesforce上调财测

TradingKey - 12月3日周三,哈塞特当选下届美联储主席呼之欲出,叠加ADP就业数据疲软,交易员锁定12月降息。三大美股指数齐涨,标普500指数逼近10月底的历史最高记录。微软AI代理产品销售预期下调的传闻拖累科技股涨幅,七巨头仅特斯拉和谷歌上涨。

美国政府拟推动机器人产业发展、甚至明年发布机器人相关行政令的消息令机器人概念股应声大涨,新展示Optimus跑步视频的特斯拉涨股价4%,iRobot涨74%,Nauticus Robotics涨116%。

【iRobot股价走势,来源:Tradingkey】

银价铜价连日走高,有色金属概念股走强,美国铝业和凯撒铝业涨约6%,嘉能可涨超7%。

市场行情

美股:标普500指数涨0.30%,道琼斯指数涨0.86%,纳斯达克指数涨0.17%。标普500指数收于6849.72,距离10月底创下的6920纪录高位仅一步之遥。

微软跌2.5%,Meta跌1.16%,英伟达跌1.03%,亚马逊跌0.87%,苹果跌0.71%,谷歌涨1.21%,特斯拉涨4.08%。

商品:黄金价格涨0.38%,报4236.95美元/盎司;白银价格涨0.43%,报58.955美元/盎司。 WTI油价涨0.63%,报59.01美元/桶,布兰特油价跌1.14%,报62.45美元/桶。

外汇:美元指数因ADP就业下滑和降息前景而走弱,美元兑日元(USD/JPY)跌0.47%,报155.13;欧元兑美元(EUR/USD)涨0.36%,报1.1666,已8连涨;英镑兑美元(GBP/USD)涨1.02%,报1.3348。

加密货币:比特币价格24h涨1.79%,报92843美元;以太坊价格24h涨6.47%,报3184美元;瑞波币价格24h涨2.24%,报2.19美元;狗狗币24h涨3.86%,报0.1512美元。

市场要闻

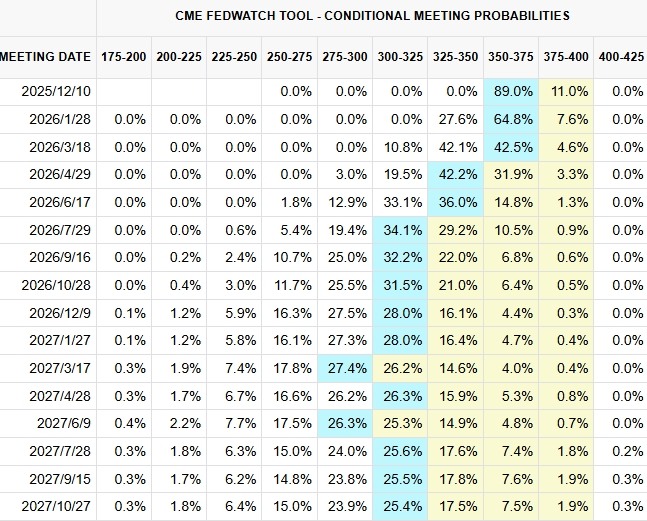

美国就业数据下滑:美国11月ADP私营部门就业人数减少3.2万,为2023年3月以来最大降幅,预期4万,其中小型企业裁员人数最多。这一美联储下周货币政策会议前最后一份主要就业报告为降息提供动力,国债期货交易员押注下周降息概率高达90%。

微软AI软件销售阴霾:有媒体报道称,因销售团队未能在截至6月的财年完成目标,微软Azure部门已下调AI产品的销售预期。尽管微软通过邮件否认了下调销售配额的消息,但微软股价仍下跌、并拖累当日科技股表现。

苹果iPhone 2025年出货量料创新高:据IDC报告,受益于iPhone 17系列手机的成功、尤其是中国市场需求回暖,苹果今年iPhone出货量预计年增超6%至2.474亿部,超过2021年iPhone 13系列手机创下的2.36亿部的最高记录。

美光科技退出零售存储业务:存储晶片大厂美光科技周三宣布退出零售渠道业务Crucial,现有库存销售至本财年Q2,未来将专注于向全球商业渠道客户提供美光产品。公司指出,AI驱动的数据中心增长带来对内存和存储的强劲需求,他们将在增长更快的板块、更好为规模更大的战略性客户提供供应和支持。

Salesforce财报指引佳:CRM巨头Salesforce三季度营收102.6亿美元略低于预期的102.8亿美元,但乐观预计本财季将实现两年来首次两位数增长,比分析师预期更加强劲。该公司将全财年营收指引从411亿-413亿美元提升至414.5亿-415.5亿美元区间。

特朗普政府拟力拼机器人行业:报道称,美国商务部长卢特尼克近日多次会见机器人行业的领导者,特朗普政府计划明年发布机器人相关行政令,将机器人产业打造成AI之后的另一个大国竞技场。此外,美国交通部正在筹划成立机器人工作组,或在年底前公布消息。

今日关注(4日)

美国上周初请失业金人数

美国11月挑战者企业裁员人数