AI芯片股“容错时代”终结:迈威尔业绩达标仍暴跌11%

TradingKey2025年8月29日 03:11

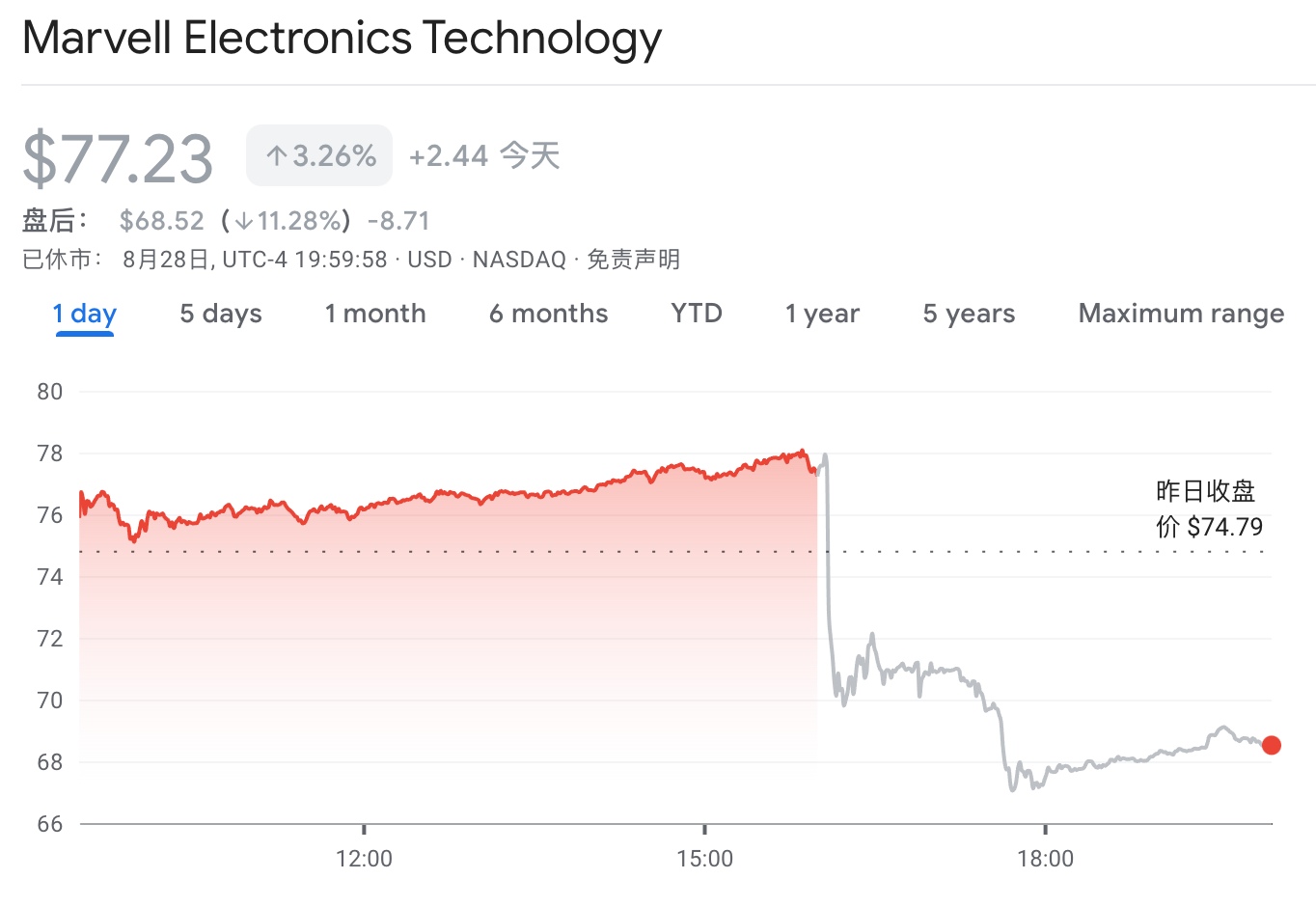

TradingKey - 定制芯片巨头迈威尔科技(MRVL.US)最新财报显示,第二季度营收达创纪录的20.1亿美元,同比增长58%,调整后每股收益67美分,均与市场预期持平。

然而,由于第三季度营收指引中值为20.6亿美元,略低于预期的21.1亿美元,未能释放“上行惊喜”,公司股价在盘后交易中一度暴跌11.28%,今年以来累计跌幅已超30%。

【来源:谷歌财经】

市场反应说明:在AI芯片股高期望的聚光灯下,仅仅“达标”已不再被市场接受。

尽管CEO马特·墨菲(Matt Murphy)强调,公司在AI定制芯片和电光产品领域的需求“处于历史最高水平”,并指出其数据中心业务贡献了四分之三的收入,但市场对增长的持续性仍存疑虑。墨菲解释称,定制芯片业务增长具有“非线性”特征,预计第三季度增长平缓,但第四季度将“大幅走强”。此外,公司完成了汽车以太网业务的剥离,以更聚焦AI数据中心机遇,并将非数据中心业务合并报告。

市场反应的剧烈,凸显了高估值下的“容错空间”已收窄。Zacks投研分析师指出,年初被推高的估值使AI芯片股几乎无法承受任何不及预期。尽管摩根士丹利认为其高利润率的光学解决方案业务被低估,且与亚马逊在“XPU attach”等协同项目上有长期增长潜力,但投资者显然更渴望即期的、超预期的业绩兑现。

迈威尔的困境揭示了当前AI投资的现实:市场正从“讲故事”转向“看兑现”,任何增长节奏的放缓都可能引发估值重估。

免责声明:本网站提供的信息仅供教育和参考之用,不应视为财务或投资建议。

点赞