市场“错杀”沃尔玛Q2财报?前CEO不理解,大摩称盈利失误不改长期叙事

TradingKey - 即便在关税冲击下,美国最大零售商沃尔玛Walmart(WMT)二季度仍录得4.8%的超预期营收增速,但三年来罕见的利润不及预期拖累股价。前CEO指出,沃尔玛上调指引映射关税挑战已被克服,摩根士丹利同样看淡短期盈利噪音。

据8月21日周四美股盘前公布的财报,沃尔玛在截至7月31日的2026财年二季度中营收同比增长4.8%至1774亿美元,超过预期的1761.6亿美元。但调整后的每股盈利录得0.68美元,不及预期的0.74美元。

这是沃尔玛盈利自2022年5月以来首次达不到分析师的预期共识。投资人对沃尔玛在关税背景下的盈利能力感到担忧,沃尔玛周四股价下跌4.49%,报97.96美元,成为当日道琼斯指数最大的输家。

【沃尔玛股价走势图,来源:TradingKey】

而实际上,这家零售巨头并没有因关税陷入困境,盈利失误另有他因。沃尔玛指出,保险索赔、法律费用和重组成本的增加才是拖累利润的主要因素。

沃尔玛首次财务官John David Rainey指出,关税影响的成本正在持续上升,但他们正致力于通过加速进口和增加限时折扣来保持低价策略。

Rainey称,每个人都在寻找消费者支出会否有变化,但实际上仍然“非常有弹性”。

沃尔玛前美国CEO Bill Simon接受采访时表示,这大概是任何零售商在任何环境中都能拥有的季度,“我根本不明白今天市场的下跌”。

Simon认为,沃尔玛能够以较低的价格吸引购物者,同时能吸收关税成本影响,这是一个关键优势。沃尔玛正在全力以赴,并扩大利润率。

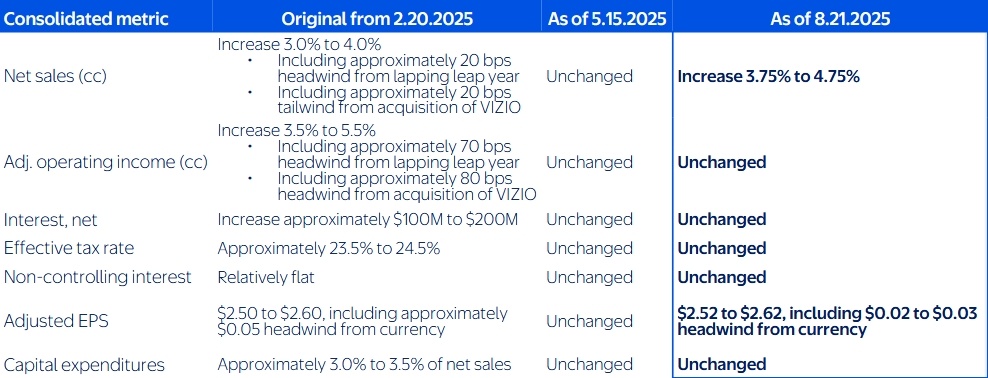

他提到,即便在征收关税的背景下,沃尔玛上调指引便是值得保持乐观的关键原因。沃尔玛将2026财年净销售增长预期从此前的3%-4%上调至3.75%-4.75%,每股盈利预期也上调至2.52-2.62美元。

【沃尔玛2026财年财务指引,来源:沃尔玛】

Simon表示,“就关税而言,关税对该业务没有影响”。投资人确实可能对三年多来的首次盈利失误感到担忧,但这是一次性的调整、而非系统性问题。

摩根士丹利分析师Simeon Gutman也有同感。 Gutman报告称,沃尔玛盈利能力存在很多噪音,但鉴于该公司的市值、估值和零售领先地位,相信沃尔玛有望在销售额和利润率方面始终如一。

他预计,二季度不尽如人意的收益不会对公司股票造成长期威胁,不认为沃尔玛的相关叙事会因此产生任何实质性的变化。

今年以来,沃尔玛股价上涨了8.42%,超过道琼斯指数5.27%的年内涨幅。据TradingKey数据,华尔街分析师给沃尔玛股票目标价为111.22美元,暗示有超8%的上涨空间。