【TradingKey财经早餐】PPI爆表力挺美联储鹰派!巴菲特13F揭露“神秘持仓”,联合健康盘后涨12%,Bullish IPO次日涨10%,国家拟入股的英特尔涨7%

TradingKey - 8月14日周四,美国7月PPI意外爆表打击大幅降息前景,美联储多名官员重申鹰派立场,50基点降息的讨论可能会演变成是否降息之争,美股震荡,标普500指数惊险收创新高。

巴菲特13F报告揭晓“神秘持仓”为纽柯钢铁、地产股DR Horton和Lennar,新进的联合健康盘后暴涨12%,时隔半年再度减持苹果,继续削减美银。 CoreWeave继续暴跌16%,特朗普拟国家入股的英特尔涨7%,加密新贵Bullish IPO次日涨10%。

今日关注(15日)

中国7月社会消费品零售销售

美国7月零售销售

美国8月纽约联储制造业指数

美国8月密歇根大学消费者信心指数初值

关注美俄领导人会晤

市场行情

美股:标普500指数涨0.03%,道琼斯指数跌0.02%,纳斯达克指数跌0.01%。罗素2000指数回落1.24%。

亚马逊涨2.86%,谷歌涨0.49%,微软涨0.36%,Meta涨0.26%,辉达涨0.24%,而苹果跌0.24%,特斯拉跌1.12%。

商品:强劲PPI指数打击降息前景,黄金价格跌0.80%,报3381.10美元/盎司。美俄谈判的不确定性增加看涨风险溢价,WTI油价涨2.06%,报63.94美元/桶,布伦特油价涨1.84%,报66.84美元/桶。

外汇:美元兑日元(USD/JPY)涨0.20%,报147.68;欧元兑美元(EUR/USD)跌0.47%,报1.1651;英镑兑美元(GBP/USD)跌0.33%,报1.3530。

加密货币:比特币价格24h跌4.32%,报118524.58美元;以太坊价格24h跌3.58%,报4570.44美元;瑞波币价格24h跌5.77%,报3.09美元;狗狗币24h跌8.64%,报0.2251美元。

市场要闻

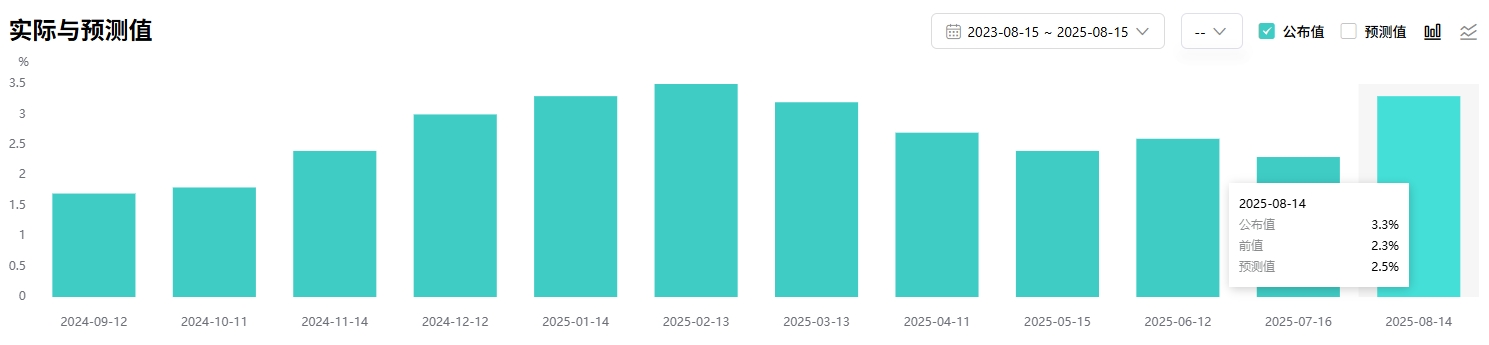

美国PPI意外飙升:与PPI通胀温和反弹的情况不同,美国7月PPI同比增速从2.3%飙升至3.3%,创2月以来最高,大超预期的2.5%;环比0.9%,创2022年6月以来最高,预期0.2%,前值0%。

【美国PPI年率,来源:TradingKey】

美联储“鸽派”泼降息冷水:周四多名美联储官员对利率前景表态,圣路易斯联储主席穆萨莱姆认为,现在判断自己在9月会议上支持降息还为时过早,50个基点更是与经济现状和前景不符。芝加哥联储主席古尔斯比称,不要在通胀受控前“仓促”降息,央行不像市场那样能快速处理信息。旧金山联储主席戴利表示,50基点的降息看起来像是看到了紧急情况,但她对就业市场并不感到担忧,不认为应该追赶降息。

美联储主席“候选人”挺大幅降息:确认在美联储主席候选名单、前美国国家经济委员会副主任Marc Sumerlin表示,现在下调关键利率是是一个“容易”的决定,殖利率结构结合疲软就业市场和稳定的通胀,完全可以轻松降息50bp。另一Fed主席候选人、杰富瑞首席市场策略师David Zervos表示,无需为7月PPI显示的通胀上游压力高于预期而感到畏惧,依然相信美联储应尽快降息50个基点,就像其前三次会议上建议的那样。

隔夜逆回购使用量敲流动性警钟:数据显示,美联储隔夜逆回购协议(RRP)使用量回落至288.18亿美元,为2021年4月以来最低,交易对手14家也创2021年以来最低。这是衡量融资市场超额流动性的指标,也是银行准备金的缓冲垫。在美国财政部继续发行国库券以补充现金余额之际,若闲置资金RRP使用量最终枯竭,资金就会从银行准备金流出。花旗预计,RRP工具可能会在8月底接近零。

美俄会晤不确定性增加:美国总统特朗普和俄罗斯总统普京将于15日在阿拉斯加会晤,特朗普周四表示,会晤失败风险为25%,更重要的是第二次会晤。白宫表示,特朗普手中有很多必要时可用的工具,尽管外交谈判依然是首选。

巴菲特13F持仓:“股神”巴菲特旗下伯克希尔最新的13F报告显示,伯克希尔二季度时刻半年重启苹果减持(环比-6.67%),继续减持美国银行(环比-4.71%)且一年来已削减41.3%;新进联合健康,价值15.7亿美元,为第18大持仓;“神秘仓位”揭晓,分别是美国最大钢铁厂商纽柯钢铁661万股、地产股Lennar 705万股和地产股D.R. Horton 148万股,三者持仓比例分别为0.33%、0.3%和0.07%。

特朗普拟“国家入股”英特尔:知情人士透露,特朗普政府正在就美国政府入股英特尔进行谈判,以支持英特尔在俄亥俄州规划的工厂基地——英特尔曾承诺将该地区建设为全球最大晶片制造厂但该项目屡次延期。此前,英特尔CEO会见特朗普后表示,他们可能会展开合作。

【英特尔股价,来源:TradingKey】

京东外卖大战重挫Q2利润:京东二季度营收强劲增长22.4%至3567亿元人民币,超过预期的3354.5亿;但由于外卖业务主导的新业务花费巨大,二季度公司净利润下滑51%至62亿元,去年同期为126亿元。整体运营亏损9亿元,运营利润率从3.6%降至-0.2%,其中新业务运营利润率为-106.7%。