美股IPO的“盈利关”:Circle和CoreWeave财报配得上翻倍股价吗?

TradingKey - 8月12日周二,稳定币“第一股”Circle(CRCL)和“英伟达亲儿子”、云计算提供商CoreWeave(CRWV)将分别发布上市以来第一份财报和第二份财报。这两只2025年热门IPO股上市后都轻松实现翻倍行情,但商业模式和盈利担忧依然存在,最新业绩将检验估值的可持续性。

截至撰稿,CoreWeave股价自3月底上市以来上涨超250%,Circle在6月上市后也飙升了五倍,这反映了投资人对人工智能发展和加密货币领域的积极押注。

散户在推动这两只火热IPO的暴涨行情中发挥重要作用,但近一两个月多家华尔街机构对这两家公司的商业模式和估值前景泼冷水,投资人也选择获利抛售。CoreWeave在7月暴跌约40%,Circle在7月后半个月下跌超20%。

会计咨询公司Armanino表示,这些公司的季度业绩绝对重要,因为阻碍一些公司申请IPO的原因之一,可能就是对其业绩的可预测性缺乏信心。

Circle:降息周期的“好与坏”

据彭博社数据,分析师预计Circle 2025年第二季收入达到6.47亿美元,调整后每股亏损0.08美元。

Circle的营收来源极其依赖用以支持稳定币USDC的短期国库券的利息收入,在2022年至2024年从管理稳定币相关储备中的收入分别占到运营收入的95.3%、98.6%和99.1%。因此,Circle业务的“命脉”掌握在美联储货币政策。

多家华尔街机构认为,美联储降息将给Circle的业务带来风险。高盛预估,美联储每降息25个基点,Circle营收可能下滑5.5%,每股盈利下滑10.5%。摩根大通预计,按600亿美元的USDC流通量计算,利率每下降100个基点,Circle储备收入下滑6亿美元,EBITDA下滑2亿美元。

面对盈利模式单一的质疑,Circle表示,他们将大幅依赖非储备收入,如支付和交易服务。

另一方面,更宽松的货币政策有助于提振市场的风险偏好,并刺激USDC广泛使用的加密货币市场。摩根大通上周更新利率预测,预计美联储今年剩下时间将连续四次降息,累计下调100基点。

Needham分析师表示,在宽松货币政策推动下,加密货币领域的投机活动将增加。

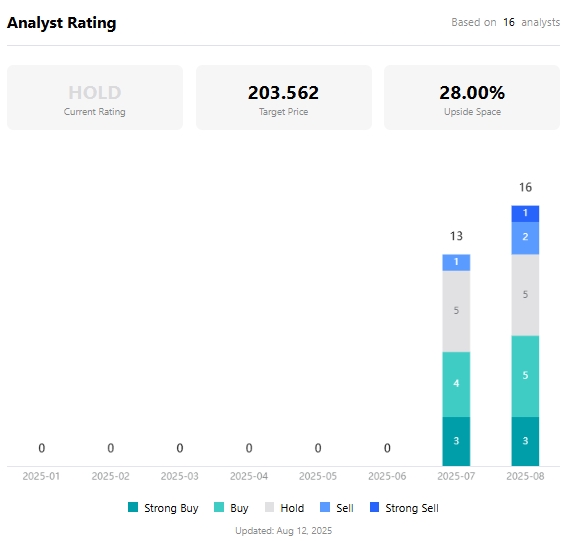

鉴于此,Needham给出“买入”评级,目标价为250美元。据TradingKey数据,分析师对Circle平均目标价为204美元,较当前有28%的上涨空间。

【分析师对Circle目标价,来源:TradingKey】

CoreWeave:资本支出夸大了?

分析师预计,CoreWeave第二季调整后每股亏损0.23美元,收入为10.82亿美元,处于公司提供的10.6亿至11亿美元的营收指引区间。

CoreWeave主营业务是基于英伟达GPU的高性能计算服务,通过运营AI数据中心为微软、OpenAI、Meta和IBM等公司提供按需或预付的GPU算力租赁服务,以支持AI模型训练、推理和高性能计算任务等。

英伟达持有CoreWeave约7%的股份,这家云计算公司也因此获得几乎是专属的供应链优势——能够优先使用英伟达最先进的芯片。

为购买更多基础设施以满足新客户需求,CoreWeave在上个季度透露,他们今年的资本支出将达到200亿至230亿美元。但从那时起,该公司只筹集了50亿美元的债务资金。

有分析师指出,CoreWeave目前的主要挑战是筹集资金,需要有足够的能力发行股票和筹集更多债务。

美国银行分析师曾指出,CoreWeave大规模发债以确保公司在竞争激烈的市场保持运营动能,但债务负担加重将侵蚀盈利,成为该公司基本面的最大疑虑。

据Tipranks数据,分析师给CoreWeave股票的平均目标价为108美元,较最近价有17%的下降空间。