营收超预期 中国市场一年半以来首增长!星巴克已“触底反弹”?

TradingKey - 星巴克于周二盘后公布2025财年Q3财报(自然季Q2),数据显示,营收超预期增长3.8%,中国市场同店销售增长2%,为一年半来首次回升,积极信号明显。该公司股票盘后强势上涨4.6%。

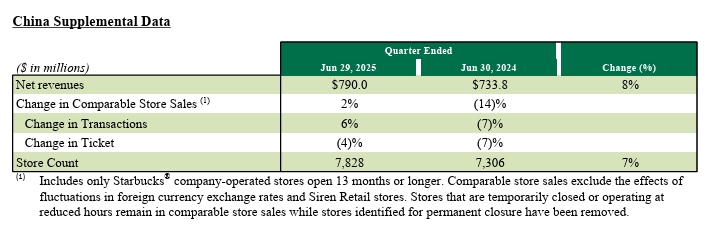

中国作为星巴克第二大市场,起到重要的支撑作用。在中国,星巴克下调了部分茶饮的价格,并增加了更多无糖产品,以应对长期低迷的局面。

这些举措取得成效,中国市场总交易量增长了6%,同店销售额增长了2%,从而使得本季度营收增长优于预期,也抵消了美国市场消费支出放缓的影响。

星巴克2025Q3财报,来源:星巴克

Aptus Capital Advisors 的投资组合经理Dave Wagner认为,正是由于中国市场表现强劲,这份财报没有预期的那样糟糕。

业绩的增长也离不开2024年秋季新上任的首席执行官Brian Niccol所主导的改革,他的“回归星巴克”(Back to Starbucks)计划旨在让星巴克回归昔日温馨舒适的“第三空间”定位。这一计划涵盖了运营、营销、产品和体验多方面改革,比如缩短订单处理时间等。

Brian Niccol是星巴克高价从墨西哥连锁餐厅Chipotle挖来的新掌门人,他曾带领Chipotle成功扭亏为盈,并修复了品牌形象。瑞银先前提及,这位新任CEO的战略举措将支持销售额逐步恢复增长。

尽管Q3同店销售额下降2%,跌幅高于预期,但瑞银的消费者调研显示,2024-2025年星巴克的消费者的光顾意愿较上一年有提高,可以支撑对长期改善的信心。

对此,Niccol表示,“我们已经修复了许多问题,进展超过预期”,并承诺将在2026年掀起“一波创新浪潮”。目前,公司已将门店建设成本削减了30%,并将增加人力资源投入,以提升顾客服务。

但彭博指出,尽管分析师与投资人普遍对该改革持正面态度,改革时间表及所需成本也应该考虑。

星巴克财务总监Cathy Smith也较为审慎,表示基于转型计划的效果及消费者环境的不确定性,“交易量正在改善,但最终会回到什么水准仍不明朗。”Wagner则提醒,星巴克的故事是一个“扭亏为盈的叙事”,投资者应该思考的是,现在是否是该公司疲软表现触底的开始。