甲骨文(ORCL)股票7月15日盘中上涨3.46%:真相来了

甲骨文 (ORCL) 盘中上涨3.46%, 所属行业软件与信息技术服务上涨0.89% ,公司涨幅跑赢行业涨幅,行业成交额前三股票 Meta Platforms Inc (META) 上涨 2.16%;微软 (MSFT) 上涨 2.45%;谷歌-A (GOOGL) 上涨 3.46%。

今日是什么导致了甲骨文(ORCL)股价上涨?

甲骨文今日的上涨走势主要得益于其云基础设施持续旺盛的需求以及机构情绪的显著回暖。随着该公司继续从传统数据库根基向云优先模式转型,市场正越来越多地将甲骨文云基础设施视为全球生成式人工智能生态系统的关键组成部分。近期行业报告显示,甲骨文已成功扩大其高容量GPU集群,以满足AI模型开发商的巨大需求,这提供了实质性的助力,并强化了市场对该公司正有效抢占更大规模超大型竞争对手市场份额的信心。

除了技术基础设施方面的进展外,该公司软件即服务(SaaS)应用(尤其是其企业资源规划工具)的强劲表现,继续为公司估值提供了可靠的底部支撑。投资者对相关数据反应积极,这些数据表明近期专注于医疗保健领域的收购整合正带来超出预期的交叉销售机会。这种协同效应至关重要,因为它证明了甲骨文在保持其核心软件业务典型高利润率的同时,将专业垂直市场变现的能力,从而创造了更具多元化和韧性的收入流。

从宏观经济角度来看,盘中波动受到大盘对通胀降温数据反应的影响,这推动了资金重新轮动回高增长科技股。随着利率预期趋于稳定,甲骨文等大盘科技股的折现现金流(DCF)模型对机构基金经理而言更具吸引力。这引发了一波投资组合再平衡浪潮,多位知名分析师基于该公司加速增长的剩余履约义务(RPO)积压上调了其目标价,这预示着长期的业绩可见度和运营稳定性。

剧烈的价格走势也反映出机构在短期获利了结与长期建仓之间的战略博弈。尽管市场对该公司高企的资本支出水平仍较为敏感,但主流观点认为,甲骨文在数据中心扩张方面的积极投资,是抓住向主权云环境转型趋势的必要战略。这种清晰的战略,结合强劲的基本面执行力以及竞争格局的有利转变,依然是当前看涨动能的主要驱动力。

甲骨文(ORCL)技术分析

甲骨文 (ORCL) 技术面来看,MACD(12,26,9)数值-2.831,处于卖出状态,RSI数值25.520处于卖出状态,Williams%R数值99.109处于超卖状态,注意关注。

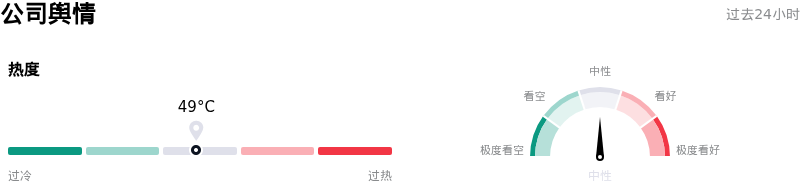

甲骨文(ORCL)媒体舆情

甲骨文 (ORCL) 公司舆情热度来看,当前热度49,处于稳定状态;公司市场舆情方向来看,当前舆情指数处于中性状态。

甲骨文(ORCL)基本面分析

甲骨文 (ORCL) 处于软件与信息技术服务行业,最新年度营业收入$67.36B,处于行业8,净利润$16.98B,处于行业6。「公司简介」

近一月多位分析师给出公司评级为买入。目标价预测平均价为$255.57,最高价为$400.00,最低价为$155.00。

关于甲骨文(ORCL)的更多详情

公司特定风险:

- 数据隐私法律责任: 甲骨文最近就涉嫌未经授权收集个人数据和进行“影子画像”的指控达成了一项1.15亿美元的集体诉讼和解协议;这突显出,随着全球数据隐私法律的收紧,该公司面临着重大的持续监管风险,并存在面临进一步诉讼的可能。

- 资本支出与利润率承压: 机构对于扩大甲骨文云基础设施(OCI)规模以与超大规模云厂商竞争所需的大额资本支出日益感到担忧;如果向高利润率经常性收入的转化出现滞后,在AI硬件和数据中心领域的重金投入恐将压缩营业利润率。

- 传统业务板块对收入的拖累: 传统本地部署软件许可和硬件板块的持续停滞,继续抵消云业务部门的增长;在云服务达到完全规模之前,这些高利润率传统业务的任何加速下滑,都会对整体盈利稳定性构成结构性风险。

- 医疗保健现代化中的执行风险: 收购塞纳(Cerner)带来的持续整合挑战,特别是在将传统临床系统迁移至云端的速度方面,对该公司的医疗健康和生命科学增长目标以及整体业绩指引构成了威胁。

本文部分内容由AI生成和翻译并经人工审核,仅供参考与一般资讯用途,不构成投资建议。