Cisco Systems Inc(CSCO)股票7月15日盘中下跌4.20%:投资者必看的核心信息

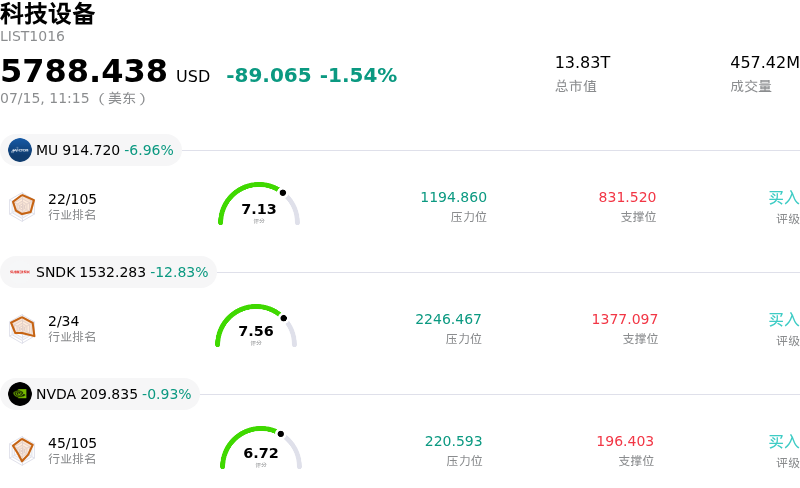

Cisco Systems Inc (CSCO) 盘中下跌4.20%, 所属行业科技设备下跌1.54% ,公司涨幅跑输行业涨幅,行业成交额前三股票 美光科技 (MU) 下跌 6.96%;闪迪 (SNDK) 下跌 12.83%;英伟达 (NVDA) 下跌 0.82%。

今日是什么导致了Cisco Systems Inc(CSCO)股价下跌?

随着投资者重新评估对这家传统网络巨头的预期,思科系统(Cisco Systems)目前正面临挑战重重的市场环境。近期股价的下行反映出市场对该公司在快速发展的数据中心领域捍卫市场份额能力的日益担忧。随着超大规模云服务商和大型企业向人工智能工作负载转型,对专用、高性能网络架构的需求日益加剧,这使思科与那些凭借开源和白牌解决方案获得市场青睐的更具灵活性、专注于单一领域的挑战者展开了直接竞争。

当前市场波动的主要驱动因素源于近期分析师的降级报告,这些报告强调了传统园区交换和路由业务板块的放缓。尽管思科正战略性性地向软件驱动、订阅制模式转型,但硬件业务仍占其总收入的很大一部分。有报告指出企业资本支出停滞,加之现有库存的消化周期长于预期,这些因素已导致机构投资者对该公司的短期增长轨迹产生疑问。重大收购的整合也依然是关注焦点,因为市场正在寻找更清晰的证据,以证明这些数十亿美元的投资正带来最初承诺的高利润率协同效应。

宏观经济因素在当前的价格走势中也起到了重要作用。近期通胀数据表明利率可能会在更长时间内保持高位,这导致大型IT基础设施项目的融资成本上升。这种环境通常会导致企业客户推迟非必要的硬件更新,从而直接影响思科的积压订单和前瞻性业绩指引。在更广泛的科技领域,资金正从成熟的硬件供应商流向与生成式人工智能硬件更直接相关的企业,这给思科的估值倍数带来了额外压力。

从机构角度来看,大规模的投资组合再平衡似乎加剧了此次抛售。由于基金经理力求在下一个财报季到来前优化其持仓权重,思科缺乏即时利好催化剂的情况使其成为了套现的资金来源。尽管该公司保持着丰厚的股息和强劲的资产负债表,但这些防御属性目前已被市场对其在AI网络技术栈中竞争定位的担忧所掩盖。若非在超低时延技术上取得重大突破,或企业需求出现意外增长,该股仍易受到科技行业整体情绪转变的影响。

Cisco Systems Inc(CSCO)技术分析

Cisco Systems Inc (CSCO) 技术面来看,MACD(12,26,9)数值-0.440,处于中性状态,RSI数值50.624处于中性状态,Williams%R数值50.173处于中性状态,注意关注。

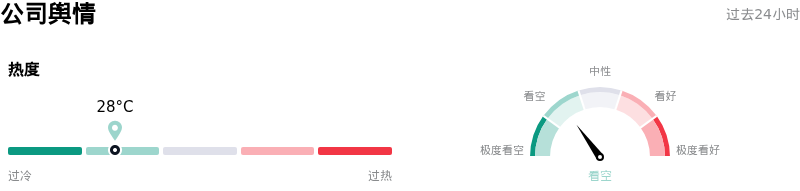

Cisco Systems Inc(CSCO)媒体舆情

Cisco Systems Inc (CSCO) 公司舆情热度来看,当前热度28,处于很冷状态;公司市场舆情方向来看,当前舆情指数处于看空状态。

Cisco Systems Inc(CSCO)基本面分析

Cisco Systems Inc (CSCO) 处于科技设备行业,最新年度营业收入$56.65B,处于行业1,净利润$10.18B,处于行业1。「公司简介」

近一月多位分析师给出公司评级为买入。目标价预测平均价为$126.66,最高价为$150.00,最低价为$88.00。

关于Cisco Systems Inc(CSCO)的更多详情

公司特有风险:

- 重组与大规模裁员:思科宣布在2024年进行第二轮大规模裁员,裁减其全球员工的7%,这需要计入10亿美元的税前重组费用。这一激进的精简举措反映了将资本重新分配给AI和网络安全领域的紧迫压力,但在关键的转型期内,这也带来了重大的运营中断和技术人才流失风险。

- Splunk整合与执行风险:对280亿美元的Splunk收购案进行持续吸收,给管理层带来了复杂的整合挑战。机构分析师表示担忧,任何未能实现预期协同效应的情况,或在合并不同销售团队时产生的摩擦,都可能阻碍思科向订阅制软件模式的转型,使该公司易受收入波动的影响。

- 持续的库存消化与需求疲软:大型服务提供商和企业客户持续的“库存消化”仍对核心硬件业务构成拖累。这一漫长的常态化周期,结合保守的未来收入指引,表明在谨慎的IT支出环境下,思科的传统网络业务部门正艰难重塑增长势头。

- AI基础设施领域的竞争压力加剧:在用于AI数据中心的高增长以太网交换机市场上,思科正面临来自Arista Networks和英伟达等专业同行的激烈竞争。存在潜在风险的是,思科更广泛、更通用的产品组合可能会失去市场份额,流失给那些目前被认为能更好地捕获即时AI驱动基础设施支出的竞争对手。

本文部分内容由AI生成和翻译并经人工审核,仅供参考与一般资讯用途,不构成投资建议。