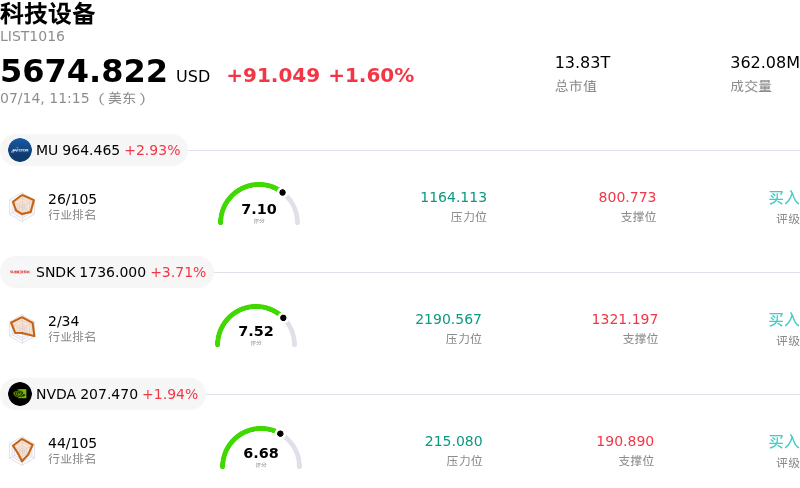

拉姆研究(LRCX)股票7月14日盘中上涨4.24%:真相来了

拉姆研究 (LRCX) 盘中上涨4.24%, 所属行业科技设备上涨1.60% ,公司涨幅跑赢行业涨幅,行业成交额前三股票 美光科技 (MU) 上涨 2.93%;闪迪 (SNDK) 上涨 3.34%;英伟达 (NVDA) 上涨 1.97%。

今日是什么导致了拉姆研究(LRCX)股价上涨?

泛林集团(Lam Research)的上涨主要受到半导体资本设备板块整体反弹的推动。随着领先芯片制造商加速向全环绕栅极(GAA)晶体管等下一代架构转型,对高精度刻蚀和沉积设备的需求日益加剧。作为这些特定工艺领域的绝对主导者,泛林集团正受益于主要代工厂和存储芯片制造商资本支出预算的增加。市场正越来越多地将该公司专业硬件在生产先进人工智能硬件中的长期必要性纳入定价因素。

存储细分市场的再度走强正成为推动此次股价上涨的重要催化剂。在经历了一段时间的库存消化后,NAND和DRAM生产商正将重心转向高带宽内存(HBM),以满足高性能计算的需求。泛林集团的高深宽比刻蚀技术对于这些先进存储配置所需的垂直堆叠至关重要。有关亚洲关键客户产能扩张的报道提振了投资者信心,表明未来几个财期的出货量可能会超过此前保守的预期。

除了行业特有的基本面外,有利的宏观经济条件也为成长型科技股带来了顺风。最近的数据显示全球制造业趋于稳定,通胀压力有所放缓,这导致长期国债收益率下降,使高估值股票对机构投资者更具吸引力。盘中的剧烈波动表明,在核心季度财报季到来之前,短期获利回吐与长期资金向优质半导体个股重新平衡其投资组合之间存在博弈。

几位卖方分析师的积极评论进一步助推了这一势头。评级上调重点关注该公司服务型收入的韧性,这类收入为应对周期性硬件波动提供了缓冲,从而改善了市场眼中的整体风险回报前景。尽管地缘政治紧张局势和出口管制仍是持续存在的背景风险,但当前的市场情绪高度聚焦于先进晶圆制造设备眼下迫在眉睫的供需失衡。这种乐观情绪反映在该股在当前交易日中跑赢大盘指数的表现上。

拉姆研究(LRCX)技术分析

拉姆研究 (LRCX) 技术面来看,MACD(12,26,9)数值-18.049,处于中性状态,RSI数值44.983处于中性状态,Williams%R数值86.587处于超卖状态,注意关注。

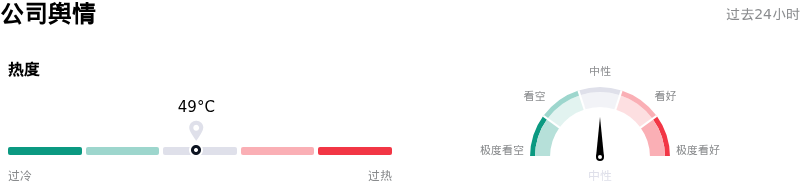

拉姆研究(LRCX)媒体舆情

拉姆研究 (LRCX) 公司舆情热度来看,当前热度49,处于稳定状态;公司市场舆情方向来看,当前舆情指数处于中性状态。

拉姆研究(LRCX)基本面分析

拉姆研究 (LRCX) 处于科技设备行业,最新年度营业收入$18.44B,处于行业12,净利润$5.36B,处于行业8。「公司简介」

近一月多位分析师给出公司评级为买入。目标价预测平均价为$359.85,最高价为$480.00,最低价为$213.00。

关于拉姆研究(LRCX)的更多详情

公司特定风险:

- 地缘政治出口脆弱性: 由于近期季度收入中超过40%来自中国,该公司面临着美国商务部可能对向中国本土制造商出口先进晶圆厂设备实施新限制的严重下行风险。

- 存储领域周期集中风险: 与同行相比,泛林集团在存储领域(NAND/DRAM)的权重更高,这使其对资本支出复苏的时机异常敏感,而分析师认为,这种复苏在AI-HBM与传统存储之间可能仍将呈现两极分化。

- 竞争带来的利润率压力: 来自东京电子等国际对手以及不断崛起的中国本土厂商在干法刻蚀和化学气相沉积(CVD)市场中日益激烈的竞争,威胁到该公司在成熟制程技术领域的定价权。

- 技术转型中的执行风险: 向用于3D NAND的高深宽比(HAR)刻蚀以及全环绕栅极(GAA)逻辑架构的转型需要庞大的研发支出,若三星或英特尔等大客户的采用率或良率面临延迟,将对营业利润率构成风险。

本文部分内容由AI生成和翻译并经人工审核,仅供参考与一般资讯用途,不构成投资建议。