超威半导体(AMD)股票7月14日盘中上涨4.03%:原因全解读

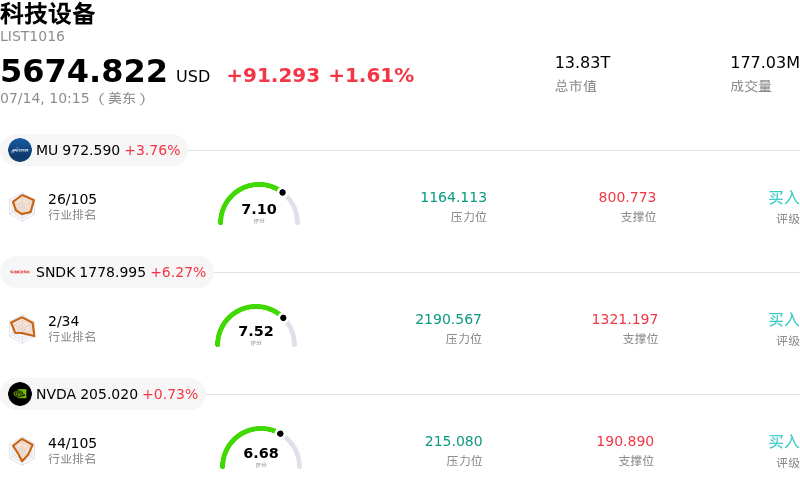

超威半导体 (AMD) 盘中上涨4.03%, 所属行业科技设备上涨1.61% ,公司涨幅跑赢行业涨幅,行业成交额前三股票 美光科技 (MU) 上涨 4.24%;闪迪 (SNDK) 上涨 6.27%;英伟达 (NVDA) 上涨 0.73%。

今日是什么导致了超威半导体(AMD)股价上涨?

AMD近期的上行势头反映出机构投资者对该公司在高性能计算和人工智能市场竞争定位的信心日益增强。今天观察到的日内波动表明,随着市场为即将到来的财报季做准备,资金正进行高信心的驱动型交易。投资者越来越乐观地认为,该公司的最新一代AI加速器正在超大规模云服务商中获得显著的市场推力,有望缩小与行业领头羊的差距。

这一积极情绪的主要驱动力是数据中心业务板块的走强。相关报告指出,供应链产能的提升以及代工合作伙伴增加产能分配,表明AMD已做好更充分的准备,以满足对其Instinct系列GPU激增的需求。此外,EPYC处理器系列向企业和主权云项目的持续扩张,提供了稳定的收入基础,使该公司免受消费级PC市场常见周期性的影响。

整体宏观经济环境也在今天的股价表现中发挥了关键作用。近期通胀压力的降温和利率前景的稳定,重新激发了市场对高增长半导体股票的投资胃口。作为资本支出向AI基础设施转移的主要受益者,AMD正在吸引这一新释放的流动性中的极大份额。季度末前机构投资组合的调仓,进一步凸显了资金重新轮动回流至拥有成熟硬件路线图的大型科技龙头股。

分析师情绪已转向看涨,几家主要研究机构上调了今年下半年的目标价和营收预期。这些上调在很大程度上是基于以下预期:软件生态系统的改善使开发者更容易使用AMD硬件,从而降低了非专属AI框架的准入门槛。尽管日内价格波动突显了市场对估值的潜在紧张情绪,但主流趋势仍受到核心数据中心业务基本面增长的支撑。

尽管目前势头强劲,但地缘政治紧张局势和出口管制带来的风险仍是市场关注的焦点。然而,就本交易日而言,市场主导逻辑在于该公司实现其技术里程碑的能力,以及其作为全球向加速计算转型关键推动者的角色。伴随价格上涨的显著成交量表明,这不仅是一场散户驱动的上涨,更是主要市场参与者进行的战略性调仓。

超威半导体(AMD)技术分析

超威半导体 (AMD) 技术面来看,MACD(12,26,9)数值-7.155,处于中性状态,RSI数值53.083处于中性状态,Williams%R数值56.321处于卖出状态,注意关注。

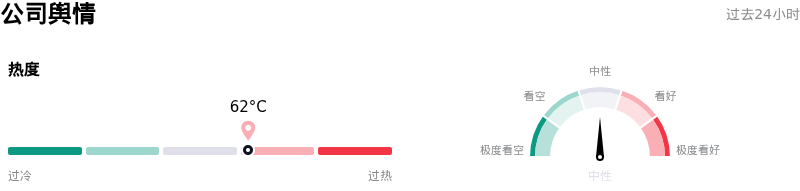

超威半导体(AMD)媒体舆情

超威半导体 (AMD) 公司舆情热度来看,当前热度62,处于很热状态;公司市场舆情方向来看,当前舆情指数处于中性状态。

超威半导体(AMD)基本面分析

超威半导体 (AMD) 处于科技设备行业,最新年度营业收入$34.64B,处于行业8,净利润$4.33B,处于行业10。「公司简介」

近一月多位分析师给出公司评级为买入。目标价预测平均价为$513.03,最高价为$675.00,最低价为$320.00。

关于超威半导体(AMD)的更多详情

公司特定风险:

- 竞争产品路线图提速:近期有关竞争对手AI架构转向年度发布周期的消息,加剧了市场对AMD的MI300及即将推出的MI325X系列可能面临快速淘汰,或在高速增长的数据中心市场中难以保持性能对等的担忧。

- 架构过渡风险:主要生态系统合作伙伴积极转向基于ARM架构的处理器以用于下一代AI笔记本电脑,这威胁到了AMD核心的x86客户端业务收入,并为其锐龙移动产品组合带来了显著的执行风险。

- 软件生态壁垒:机构分析师仍然担心,开发者向AMD的ROCm软件套件迁移的速度慢于预期,这为大规模企业级部署制造了根本性瓶颈,使该公司在面对行业主导者的持续优势时处于弱势。

- 先进封装产能限制:有报道称,针对关键代工厂有限CoWoS(晶圆级芯片封装)供应的竞争不断加剧,这表明AMD可能面临供应端限制,从而限制了其AI加速器业务超越当前财年营收指引的能力。

本文部分内容由AI生成和翻译并经人工审核,仅供参考与一般资讯用途,不构成投资建议。