阿斯麦(ASML)股票7月13日盘中下跌3.22%:原因全解读

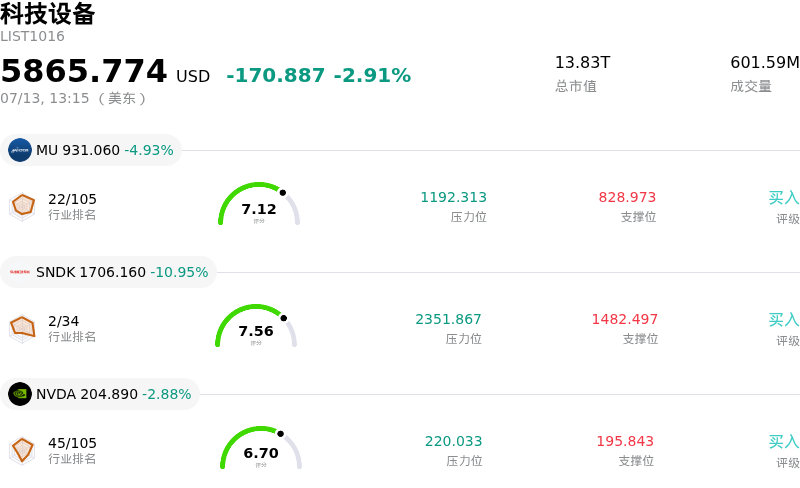

阿斯麦 (ASML) 盘中下跌3.22%, 所属行业科技设备下跌2.91% ,公司涨幅跑输行业涨幅,行业成交额前三股票 美光科技 (MU) 下跌 5.00%;闪迪 (SNDK) 下跌 11.37%;英伟达 (NVDA) 下跌 2.91%。

今日是什么导致了阿斯麦(ASML)股价下跌?

阿斯麦的下行压力源于地缘政治紧张局势与半导体设备行业谨慎情绪的叠加。有报道称,针对高端光刻系统的出口许可将进一步收紧,这再次引发了市场对该公司在关键国际市场长期收入来源的担忧。这种监管不确定性造成了估值压力,因为在日益碎片化的全球贸易环境中,投资者正在重新评估深紫外和极紫外光刻机的增长轨迹。

此外,主要芯片制造商最近发布的数据显示下一个财政周期的资本支出可能有所放缓,这进一步加剧了股价的下跌。作为全球领先晶圆代工厂的主要供应商,任何晶圆厂扩建计划放缓或设备搬入延迟的信号,都会直接影响阿斯麦在手订单的能见度。尽管人工智能驱动的高端逻辑和存储芯片的结构性需求依然保持完整,但消费电子和汽车领域的广泛疲软正导致部分客户趋于谨慎,从而加剧了整个设备同行板块的日内波动。

从宏观经济角度来看,主权国债收益率的变化对高估值科技股重新施加了压力。随着机构投资者针对持续的通胀信号和央行表态而转向防御性板块,像阿斯麦这样的大盘成长股往往面临战术性去风险。在下一次季度业绩电话会议召开之前,由于缺乏直接的利好催化剂,该股极易受到获利回吐的影响,尤其是在此前其表现跑赢整体科技指数之后。

展望未来,主要风险仍在于更严格的多边贸易协定可能会进一步限制对现有存量设备的维护和保养服务。尽管阿斯麦在先进光刻领域保持着近乎垄断的地位,但各个地区对本土半导体主权的追求带来了运营复杂性和成本压力。投资者目前正在权衡这些长期地缘政治障碍与该公司的技术领先地位,从而导致了目前市场上的防御性仓位部署。

阿斯麦(ASML)技术分析

阿斯麦 (ASML) 技术面来看,MACD(12,26,9)数值-37.762,处于中性状态,RSI数值51.231处于中性状态,Williams%R数值71.693处于卖出状态,注意关注。

阿斯麦(ASML)基本面分析

阿斯麦 (ASML) 处于科技设备行业,最新年度营业收入$36.83B,处于行业7,净利润$10.83B,处于行业4。「公司简介」

近一月多位分析师给出公司评级为买入。目标价预测平均价为$1846.85,最高价为$2500.00,最低价为$994.01。

关于阿斯麦(ASML)的更多详情

公司特定风险:

- 出口管制立法升级:美国拟议的《硬件技术管制多边批准法案》(MATCH法案)恐将禁止向中国销售深紫外(DUV)浸润式光刻系统,更关键的是,还将禁止后续的持续维护和保养服务,这可能会波及高利润率的服务业务板块。

- 合规监管审查:美国商务部官员近期(2026年6月)公开表示担忧,因有报道称高端极紫外(EUV)零部件可能违反现有禁令流入了中国市场,这使得联邦审计收紧或单边制裁扩大的即时威胁进一步上升。

- 中国区收入的结构性常态化:阿斯麦的预测表明,中国区收入占比将出现急剧萎缩,预计将从2025年的约33%降至2026年的20%,原因在于本土客户面临设备禁令,且整体市场正转向国产光刻替代方案。

- 财报发布前的估值敏感性:鉴于2026年第二季度财报定于7月15日公布,该股当前的估值倍数(交易价格接近历史市盈率的58倍)使得利润率没有任何压缩空间,从而导致股价极易受到有关本财年下半年任何保守指引的冲击。

本文部分内容由AI生成和翻译并经人工审核,仅供参考与一般资讯用途,不构成投资建议。