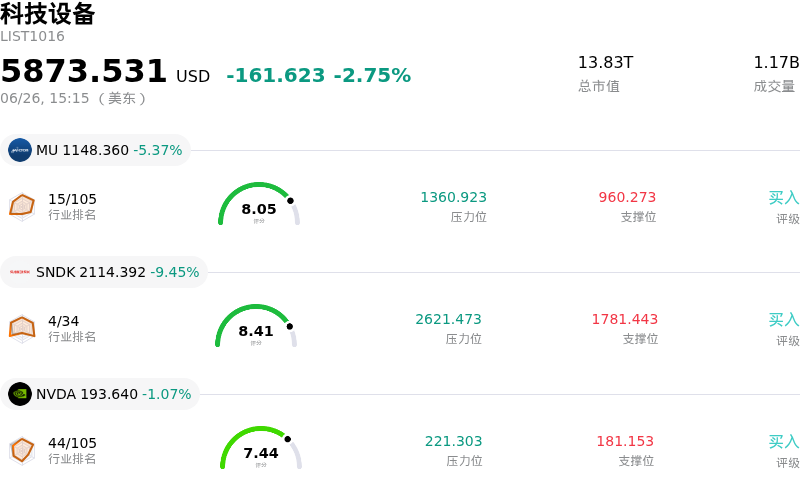

高通(QCOM)股票6月26日盘中下跌5.12%:背后推手曝光

高通 (QCOM) 盘中下跌5.12%, 所属行业科技设备下跌2.75% ,公司涨幅跑输行业涨幅,行业成交额前三股票 美光科技 (MU) 下跌 5.76%;闪迪 (SNDK) 下跌 9.55%;英伟达 (NVDA) 下跌 1.07%。

今日是什么导致了高通(QCOM)股价下跌?

高通股价周五出现剧烈下行波动,反映出在其备受瞩目的6月24日投资者日之后市场“利好出尽”的抛售反应,同时也受到半导体板块整体回调的影响。尽管该公司展示了一份雄心勃勃的长期路线图,旨在摆脱对智能手机业务的依赖实现多元化,并在人工智能热潮中分得更大一杯羹,但投资者最终关注的仍是这些计划付诸实施所需的漫长周期。眼前的估值预期与遥远的营收兑现之间的这种错配,促使投资者纷纷获利了结。

带来下行压力的一个主要驱动因素是,高通新推出的AI数据中心产品存在执行差距。尽管管理层勾勒出了大力进军数据中心AI芯片领域的蓝图,包括与Meta Platforms在多代CPU上达成合作,但支撑这些计划的实际芯片目前尚无实物可供出货。例如,新宣布的Dragonfly架构预计要到2028年底才能投入商用量产。在这些数据中心催化剂产生实质性现金流之前,如此漫长的开发周期使高通极易受到中期智能手机市场周期性波动的影响。

AI相关收入多元化的推迟,加剧了市场对高通核心智能手机业务的担忧,该业务仍占其产品收入的近三分之二。手机业务板块继续面临结构性逆风,包括供应链限制、存储芯片价格上涨以及关键中国市场的疲软。此外,随着苹果等主要客户推进自研调制解调器的计划,该公司还面临着客户流失的风险。这些短期内的逆风与其中长期数据中心计划所许下的遥远增长承诺形成了鲜明对比。

此外,部分市场人士对高通宣布收购AI软件公司Modular持谨慎态度。尽管此举在战略上旨在构建坚实的软件护城河,以与英伟达等老牌巨头竞争,但庞大的收购价格引发了市场对潜在利润率承压、整合成本上升以及短期内股权稀释的担忧。

最后,宏观经济压力和整体市场走势也加剧了该股的下跌。近期强于预期的经济数据加剧了市场对利率长期维持高位的担忧,促使机构投资者纷纷撤出高估值科技及AI成长股。鉴于高通股价在投资者日之前已大幅上涨,宏观去风险与局部获利了结的双重影响,触发了其短期上涨动能的急剧逆转。

高通(QCOM)技术分析

高通 (QCOM) 技术面来看,MACD(12,26,9)数值-7.436,处于中性状态,RSI数值47.694处于中性状态,Williams%R数值69.384处于卖出状态,注意关注。

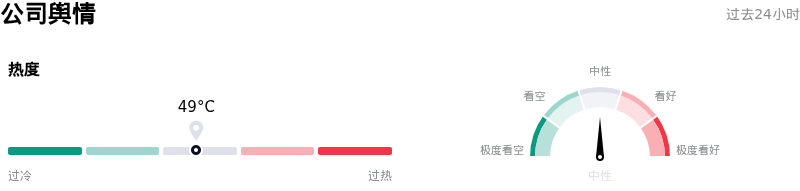

高通(QCOM)媒体舆情

高通 (QCOM) 公司舆情热度来看,当前热度49,处于稳定状态;公司市场舆情方向来看,当前舆情指数处于中性状态。

高通(QCOM)基本面分析

近一月多位分析师给出公司评级为持有。目标价预测平均价为$206.78,最高价为$300.00,最低价为$100.00。

关于高通(QCOM)的更多详情

公司特定风险:

- 推测性路线图与产品延迟交付:尽管高通在2026年6月24日的投资者日上提出了2029财年150亿美元数据中心营收目标的宏伟蓝图,但支撑这一预测的核心芯片(如Dragonfly C1000服务器CPU和Dragonfly AI300推理加速器)预计要到2028年才能量产出货。这造成了数年的巨大时间滞后,投资者不得不为这一存在不确定性的路线图承担风险,且短期内无任何收入来抵消高昂的研发成本。

- 收购Modular Inc.带来即时股权稀释:为了支持其AI软件战略,高通于2026年6月24日宣布以39.2亿美元收购软件公司Modular Inc.。该交易完全通过定向增发不超过1920万股普通股来提供资金,这给现有股东带来了即时股权稀释风险,同时也带来了巨大的整合及监管障碍。

- 核心手机业务板块持续疲软:尽管高通制定了积极的长期多元化计划,但其短期财务健康状况仍高度依赖其核心智能手机业务。在最近公布的财务数据中,受存储芯片供应限制以及中国原始设备制造商(OEM)需求减弱的严重拖累,手机业务营收同比下降13%至60.24亿美元。

- 直面行业主导巨头带来的激烈竞争壁垒:进入横向扩展(scale-out)数据中心CPU和AI推理市场,迫使高通直接挑战英伟达(NVIDIA)巨大的硬件垄断优势和根深蒂固的CUDA软件生态系统。分析师警告称,试图打破英伟达的软件锁定是一项高风险、资本密集型的冒险,即使加上最新宣布的Modular收购,也无法保证能成功夺取市场份额。

本文部分内容由AI生成和翻译并经人工审核,仅供参考与一般资讯用途,不构成投资建议。