默沙东(MRK)股票6月23日盘中上涨3.23%:真相来了

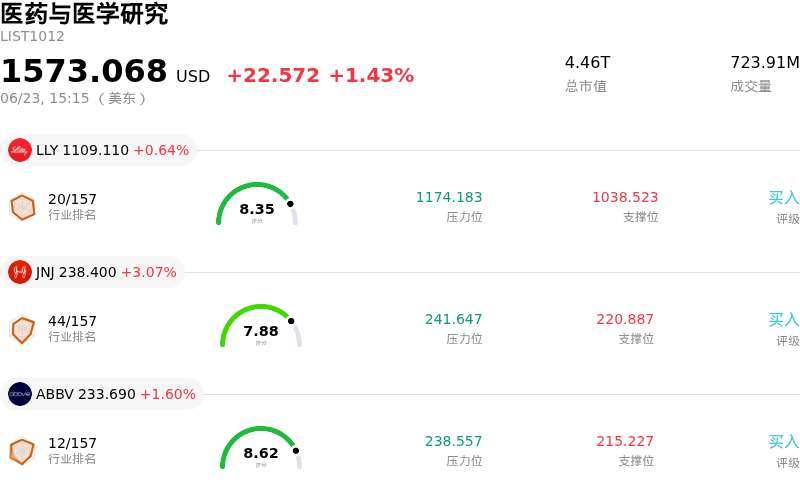

默沙东 (MRK) 盘中上涨3.23%, 所属行业医药与医学研究上涨1.43% ,公司涨幅跑赢行业涨幅,行业成交额前三股票 礼来 (LLY) 上涨 0.64%;强生 (JNJ) 上涨 3.07%;艾伯维 (ABBV) 上涨 1.60%。

今日是什么导致了默沙东(MRK)股价上涨?

默沙东(Merck & Co.)在其后期免疫学产品管线取得关键突破后,股价出现显著上涨。投资者乐观情绪的主要驱动力是,评估tulisokibart的3期ATLAS-UC诱导研究宣布了积极的顶线结果。Tulisokibart是一种针对肿瘤坏死因子样细胞因子1A(TL1A)的在研人源化单克隆抗体。在轻度至重度活动性溃疡性结肠炎患者中,该疗法成功达到了第12周临床缓解的主要终点以及关键次要终点,且未发现新的安全性问题。

这一成功标志着一个关键的里程碑,因为tulisokibart是首个在3期诱导研究中展示出积极结果的抗TL1A生物制剂。这一消息对默沙东具有高度的战略意义,该公司一直致力于将其产品组合向肿瘤学以外的领域进行多元化拓展。尽管重磅癌症免疫疗法Keytruda仍是该公司的核心收入引擎,但其专利预计将于2028年到期。在华尔街看来,通过tulisokibart在免疫学领域建立强大的立足点,是应对未来收入下滑压力的强有力缓冲。

分析师对该药长期商业潜力的积极评论进一步提振了市场情绪。行业分析师预计,到2030年代末,tulisokibart的年销售额峰值可能突破50亿美元。尽管部分投资者注意到初步公布的信息中缺乏详细的定量数据,但市场共识依然高度乐观,尤其是考虑到默沙东一贯会在即将召开的医学会议上公布完整数据集。这一管线突破,结合近期其他里程碑事件——如Keytruda联合Welireg获得监管批准以及Capvaxive的商业化进展——彰显了默沙东并购和许可引进战略的实力,自2021年以来,这些战略已使其后期管线规模扩大了近三倍。

此外,这一临床成功有助于缓解市场对默沙东部分老牌成熟药物(包括Bridion和Januvia)近期面临仿制药竞争的担忧,这些药物预计将从今年开始面临收入流失。通过展示其成功将高价值收购转化为临床成果的能力,默沙东向投资者重新证明了其长期增长管线的潜力。对临床管线的重新关注,加之其相较于内在公允价值估值具有吸引力的估值折价,最终推动了强劲的买盘压力,并导致该股在盘中出现剧烈波动。

默沙东(MRK)技术分析

默沙东 (MRK) 技术面来看,MACD(12,26,9)数值-1.181,处于中性状态,RSI数值47.212处于中性状态,Williams%R数值67.115处于卖出状态,注意关注。

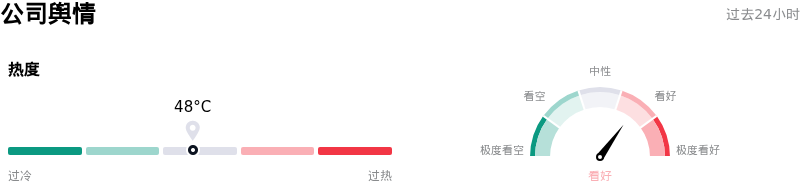

默沙东(MRK)媒体舆情

默沙东 (MRK) 公司舆情热度来看,当前热度48,处于稳定状态;公司市场舆情方向来看,当前舆情指数处于看好状态。

默沙东(MRK)基本面分析

近一月多位分析师给出公司评级为买入。目标价预测平均价为$129.52,最高价为$150.00,最低价为$100.00。

关于默沙东(MRK)的更多详情

公司特定风险:

- 2026年6月22日,默沙东宣布其用于治疗溃疡性结肠炎的自身免疫候选药物 tulisokibart 取得积极的3期临床结果。随后,机构分析师因其缺乏具体的定量疗效数据而持谨慎态度,同时指出,与罗氏的皮下注射替代药物 afimkibart 相比,其静脉注射给药途径在竞争中处于劣势。

- 2026年6月22日的机构点评指出,受宏观经济放缓和需求疲软影响,默沙东第二大产品 Gardasil 在关键国际市场(尤其是中国和日本)的销售额持续下滑,这为该公司至2026年的疫苗产品组合前景蒙上了阴影。

- 备受瞩目的 Keytruda 联合 Trodelvy 用于一线治疗非小细胞肺癌的 3 期 KEYNOTE-D46/EVOKE-03 临床试验宣告终止,这带来了重大的临床开发挫折,进一步加剧了投资者对默沙东肿瘤管线竞争力的担忧。

- 由于默沙东旗下旗舰重磅药物 Keytruda 即将于2028年面临专利到期,其长期营收风险依然严峻;此外,拟于2029年启动的美国联邦医疗保险和医疗救助服务中心(CMS)永久性药品价格谈判,也令其面临进一步的威胁。

本文部分内容由AI生成和翻译并经人工审核,仅供参考与一般资讯用途,不构成投资建议。