万豪国际(MAR)股票6月22日盘中下跌3.16%:投资者必看的核心信息

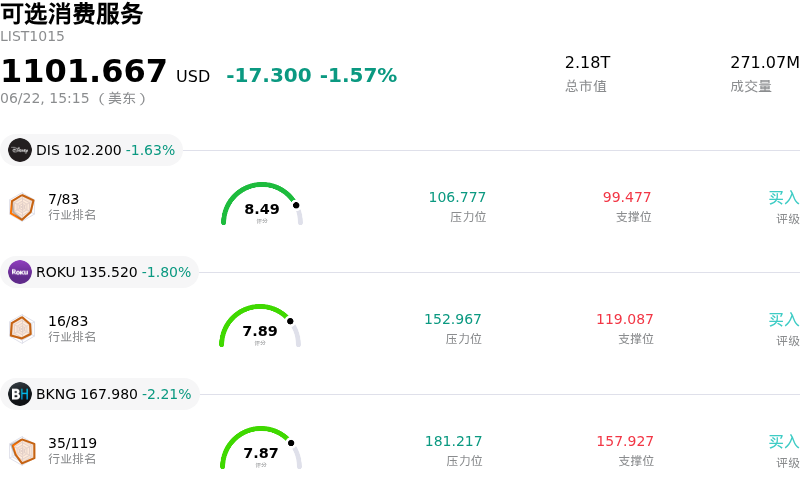

万豪国际 (MAR) 盘中下跌3.16%, 所属行业可选消费服务下跌1.57% ,公司涨幅跑输行业涨幅,行业成交额前三股票 迪士尼 (DIS) 下跌 1.63%;Roku Inc (ROKU) 下跌 1.80%;缤客 (BKNG) 下跌 2.21%。

今日是什么导致了万豪国际(MAR)股价下跌?

万豪国际股价出现显著下行,并伴随着剧烈的盘中波动,这主要受到宏观经济逆风、估值敏感性以及日益加剧的内部运营紧张关系的共同影响。随着小长假周末后恢复交易,市场对持续通胀和货币政策的普遍担忧严重施压高估值股票,尤其是非必需消费品和旅游板块。

导致股价承压的主要诱因是宏观经济格局的变化。由于市场担忧通胀加速,美债收益率攀升,这加剧了关于美联储可能在今年晚些时候进一步加息的猜测。利率长期维持在高位往往会挤压非必需消费支出,从而给未来的旅游和休闲需求蒙上阴影。此外,债券收益率走高提高了计算未来盈利的折现率,这对高估值倍数交易的股票产生了不成比例的冲击。由于万豪国际当前的市盈率远高于其历史平均水平,在宏观因素驱动的估值倍数收缩面前,该股显得极其脆弱。

除了这些宏观经济担忧之外,万豪国际与其加盟商之间日益加剧的行业内部紧张关系也使情况进一步恶化。酒店业主正在积极争取针对非常成功的Bonvoy会员计划(该计划会员已增至近2.83亿)建立更具吸引力的收入分成模式。加盟商认为,他们因会员积分兑换入住而承担的运营成本没有得到充分补偿,尤其是在万豪国际联名信用卡合作费预计将达到可观水平的情况下。如果万豪国际被迫调整其会员费结构以安抚构成其轻资产商业模式支柱的酒店运营商,这种酝酿中的分歧将带来运营摩擦加剧以及潜在利润率承压的风险。

此外,当天的整体市场情绪表现分化,市场上高价及高估值的板块经历了一波获利回吐。尽管最近几周有一些积极消息(例如万豪国际通过战略合作扩大其业务版图,并突破了重大开业里程碑),但由于当天缺乏直接的利好催化剂,该股极易受到大盘抛售浪潮的冲击。在利率不确定性加剧的背景下,随着机构投资者调整资金配置以管理风险,万豪国际的高溢价估值以及对富有韧性的消费者旅游支出的依赖,使其成为短期避险资金抛售的首要目标,最终导致股价波动剧烈并以下跌报收。

万豪国际(MAR)技术分析

万豪国际 (MAR) 技术面来看,MACD(12,26,9)数值0.491,处于买入状态,RSI数值62.464处于中性状态,Williams%R数值36.580处于买入状态,注意关注。

万豪国际(MAR)基本面分析

万豪国际 (MAR) 处于可选消费服务行业,最新年度营业收入$6.98B,处于行业21,净利润$2.60B,处于行业7。「公司简介」

近一月多位分析师给出公司评级为买入。目标价预测平均价为$378.88,最高价为$446.00,最低价为$259.44。

关于万豪国际(MAR)的更多详情

公司特有风险:

- 加盟商因Bonvoy会员计划收入引发的抵触: 代表近1000家万豪旗下物业的联盟已公开抗议Bonvoy会员计划的经济机制。加盟商要求提高积分兑换入住的补偿,并从万豪预计达10亿美元的联名信用卡费用意外之财中分成。如果该纠纷迫使双方重新进行收入分配谈判,将威胁到万豪高额且高利润率的特许权使用费现金流(去年为7.16亿美元)。

- 地缘政治逆风拖累中东地区RevPAR: 中东地区持续的冲突严重扰乱了该区域的旅游业,导致4月中东地区RevPAR同比骤降60%。管理层预计第二季度该地区RevPAR将下降50%,预计这将使万豪全年全球RevPAR增速减少100至125个基点。

- 世界杯旅游需求预测不及预期: 实时预订数据和第三方旅游数据集显示,北美夏季世界杯的需求显著低于最初预测,部分主办城市的入住率报告低至15%。这直接对万豪的业绩指引构成了挑战,其此前指引假设该赛事将为全球RevPAR带来30至35个基点的提升。

- 高估值叠加疲软的资产负债表: 万豪目前的交易市盈率超过41倍,处于溢价水平,一旦增速放缓,其股价极易面临估值下调的风险。高杠杆进一步加剧了这一脆弱性,第一季度利息支出已攀升至2.04亿美元,且净资产收益率为负的80.97%。

本文部分内容由AI生成和翻译并经人工审核,仅供参考与一般资讯用途,不构成投资建议。