高通(QCOM)股票6月18日盘中上涨3.49%:背后推手曝光

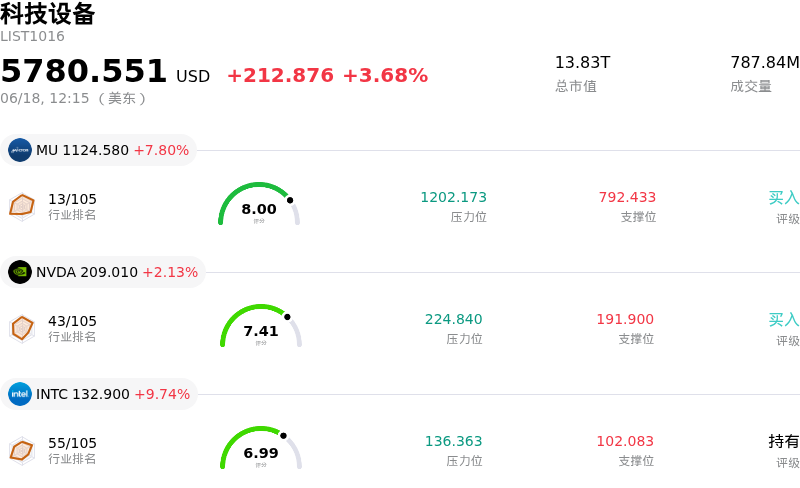

高通 (QCOM) 盘中上涨3.49%, 所属行业科技设备上涨3.68% ,公司涨幅跑输行业涨幅,行业成交额前三股票 美光科技 (MU) 上涨 7.80%;英伟达 (NVDA) 上涨 2.13%;英特尔 (INTC) 上涨 9.85%。

今日是什么导致了高通(QCOM)股价上涨?

在定于6月下旬举行的战略投资者日前夕,随着投资者情绪转向高度乐观,高通(Qualcomm)股价呈现出强劲的上升势头。市场参与者正将注意力越来越多地集中在该公司将其产品组合向成熟、周期性的手机及智能手机业务之外进行多元化拓展的努力上。这一备受瞩目的活动预计将展示该公司下一代平台的路线图,重点针对具身智能(physical AI)、智能体(agentic AI)工作负载、吉瓦级数据中心以及6G技术的发展。向分布式AI基础设施领域关键玩家的战略转型,已有效重塑并激发了该股的增长前景。

此外,有报道称高通正积极谈判收购由行业先驱吉姆·凯勒(Jim Keller)领衔的AI芯片设计初创公司Tenstorrent,这为该股注入了强劲的上行动力。据传,该笔交易的估值在80亿至100亿美元之间,如果成功,将代表高通在加速定制高性能芯片和数据中心计算能力方面迈出巨大一步。与此同时,高通近期与一家大型超大规模(hyperscale)客户就定制AI芯片达成合作,也令投资者倍受鼓舞,这验证了该公司在技术上已做好准备,能够切入目前由传统芯片巨头垄断、且利润丰厚的AI加速器和服务器CPU市场。

这一增长叙事的转变引发了华尔街分析师的一波看涨潮,纷纷上调目标价并将其列入积极催化剂观察名单。各大知名投行大幅上调了对该公司的预期,并指出即将举行的战略发布会可能会勾勒出跨越汽车、工业和数据中心领域的具体、长期的数十亿美元营收目标。值得注意的是,部分主流研究机构将其目标价上调了60%以上,理由是高通在边缘AI领域的统治地位以及新兴的数据中心能力,能够支撑远高于此前估值模型所预测的估值倍数(市盈率倍数)。

此外,近期新技术的发布以及强劲的资本回报政策也进一步支撑了市场看涨情绪。该公司近日推出了全新的骁龙Reality Elite平台(Snapdragon Reality Elite Platform),在CPU、GPU和神经网络处理单元(NPU)性能方面实现了重大提升,旨在赋能空间和混合现实应用。同时,高通近期调高股息以及正在进行的大规模股票回购计划,也凸显了其强大的现金流生成能力。总体而言,前沿AI驱动的并购预期、分析师的评级上调、以及向高性能计算多元化转型的清晰路径,共同推动了该股在今日交易时段的强劲拉升。

高通(QCOM)技术分析

高通 (QCOM) 技术面来看,MACD(12,26,9)数值-8.575,处于中性状态,RSI数值50.704处于中性状态,Williams%R数值67.244处于卖出状态,注意关注。

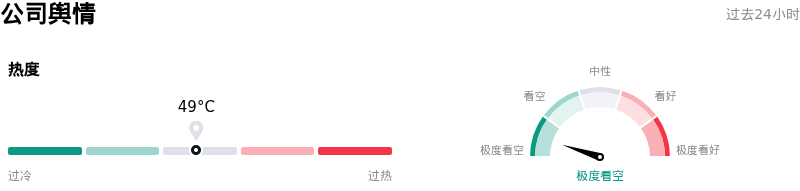

高通(QCOM)媒体舆情

高通 (QCOM) 公司舆情热度来看,当前热度49,处于稳定状态;公司市场舆情方向来看,当前舆情指数处于极度看空状态。

高通(QCOM)基本面分析

近一月多位分析师给出公司评级为持有。目标价预测平均价为$180.21,最高价为$300.00,最低价为$100.00。

关于高通(QCOM)的更多详情

公司特定风险:

- Tenstorrent 的收购与整合风险:据报道,高通正就以 80 亿至 100 亿美元收购 AI 芯片初创公司 Tenstorrent 进行深入谈判,这带来了严峻的执行、整合和资金风险。在分析师已预测高通未来三年利润将年均下降 3.3% 的背景下,如此高昂的溢价可能会摊薄其利润率,并使高通的资产负债表进一步承压。

- 来自英伟达 Spark 的巨大竞争压力:英伟达最新推出的 RTX Spark PC 芯片拥有超过 100 TOPS 的端侧性能,显著优于高通 45-TOPS 的骁龙 X Elite。随着戴尔、惠普和联想等主要 OEM 厂商准备部署 Spark 芯片,高通在 Windows-on-Arm PC 市场的增长面临直接冲击。

- 剧烈波动与高增长预期:高通股价较 2026 年 259.92 美元的峰值大幅下跌,其高企的估值倍数已经提前消化了尚未证实的 AI 数据中心增长愿景。如果管理层在即将于 2026 年 6 月 24 日举行的投资者日上,无法提出极具雄心且可信的数据中心营收目标,该股极易面临严重的估值倍数收缩及进一步下行的风险。

- 客户流失与地缘政治脆弱性:苹果公司激进地转向自研调制解调器,预计到 2027 年将彻底消除其 iPhone 调制解调器业务收入,这使高通面临严峻的结构性压力。此外,高通与字节跳动等中国实体进行的定制 AI 芯片业务,使其极易受到突发且不可预测的美国出口管制和地缘政治监管冲击的影响。

本文部分内容由AI生成和翻译并经人工审核,仅供参考与一般资讯用途,不构成投资建议。