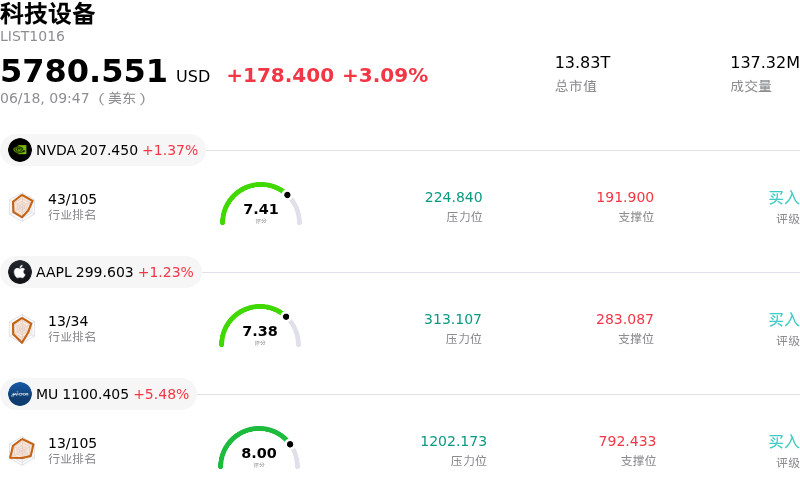

美光科技(MU)股票6月18日开盘上涨5.48%:背后推手曝光

美光科技 (MU) 开盘上涨5.48%, 所属行业科技设备上涨3.09% ,公司涨幅跑赢行业涨幅,行业成交额前三股票 英伟达 (NVDA) 上涨 1.37%;苹果 (AAPL) 上涨 1.23%;美光科技 (MU) 上涨 5.48%。

今日是什么导致了美光科技(MU)股价上涨?

美光科技(Micron Technology)股价大幅上涨,盘中波动显著,这主要受到分析师一波激进的看涨评级调升以及全行业供应限制加剧的推动。在这家半导体制造商即将于6月24日发布第三财季财报之前,华尔街机构纷纷竞相上调其目标价。推动当天上涨势头的一个主要触发因素是Stifel上调了其目标价,理由是人工智能驱动的存储需求发生了巨大转变。该机构强调,动态随机存取内存(DRAM)的平均售价明显高于此前的预期。此次评级上调与德意志银行和花旗集团同样激进的目标价上调相呼应,看涨力量一致指向存储行业多年的定价权。

此外,更广泛的行业信号也巩固了美光科技强大的市场地位。包括苹果在内的主要科技买家的公开表态(暗示由于存储成本上升,其产品可能会提价)证实了存储供应商所拥有的巨大定价权。由于高带宽内存(HBM)被大量分流以满足AI服务器的爆发式建设,标准消费级设备的供应依然极其紧缺。美光科技的高带宽内存产能根据具约束力的合同已在今年年底前全部售罄,这一事实进一步佐证了供需失衡的局面。

盘中波动的背后,是对当前半导体周期持续时间的基本面争论。尽管一些市场观察人士警告称该股涨势过快,但多头认为,当前向智能体AI(agentic AI)的转变代表着结构性而非周期性的变化,从而抬高了DRAM和NAND闪存芯片的需求底线。在6月24日财报公布前,市场共识预期依然高度乐观,预计在AI基础设施支出的推动下,美光科技的营收和利润率将实现强劲增长。这种乐观情绪促使个人和机构投资者纷纷建仓,在放量交易中进一步推高了股价。

美光科技(MU)技术分析

美光科技 (MU) 技术面来看,MACD(12,26,9)数值-9.450,处于中性状态,RSI数值61.737处于中性状态,Williams%R数值26.249处于买入状态,注意关注。

美光科技(MU)媒体舆情

美光科技 (MU) 公司舆情热度来看,当前热度80,处于很热状态;公司市场舆情方向来看,当前舆情指数处于看空状态。

美光科技(MU)基本面分析

近一月多位分析师给出公司评级为买入。目标价预测平均价为$917.27,最高价为$1750.00,最低价为$190.00。

关于美光科技(MU)的更多详情

公司特有风险:

- 资本支出负担与产能过剩威胁:Micron预计2026财年的资本支出将超过250亿美元,这引发了市场对其自由现金流严重受挤压的直接担忧。此外,随着主要竞争对手Samsung和SK Hynix积极扩大高带宽内存(HBM)产能,任何近期AI基础设施支出的降温都可能迅速引发供应过剩,并削弱Micron目前的溢价定价权。

- 估值高企与“利好兑现”风险:在经历了今年以来历史性的反弹后,Micron目前的滚动市盈率约为46倍,在6月24日发布第三财季财报之前,该公司面临沉重的获利回吐风险。该股未能站稳1100美元的阻力位上方(以6月16日盘中大幅回调6.18%为标志),这引发了防御性机构看跌期权买盘的激增,以对冲潜在的下行风险。

- 竞争导致稀缺溢价稀释:最近的报道指出,韩国竞争对手SK Hynix计划最早于2026年8月寻求在美上市ADR,这对Micron独特的市场地位构成了直接威胁。竞争对手的这一举动可能会为美国投资者提供一个直接投资AI内存领域的替代选择,从而严重稀释机构资金的流入。

- 内部人大量套现:最近的监管文件显示,公司内部人抛售套现活动频繁,有超过60起依据Form 4披露的自主性股票出售交易,而公开市场上的内部人买入则为零。这种长期的内部人减持行为(包括首席执行官和董事价值数百万美元的抛售)向机构投资者发出信号,表明管理层可能认为目前超过1.1万亿美元的估值已充分体现。

本文部分内容由AI生成和翻译并经人工审核,仅供参考与一般资讯用途,不构成投资建议。