美国电话电报(T)股票6月17日盘中下跌3.17%:释放什么信号?

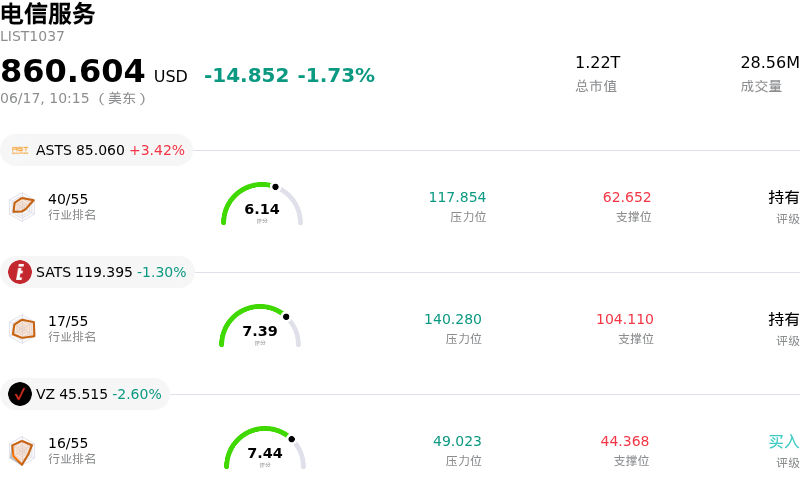

美国电话电报 (T) 盘中下跌3.17%, 所属行业电信服务下跌1.73% ,公司涨幅跑输行业涨幅,行业成交额前三股票 AST SpaceMobile Inc (ASTS) 上涨 3.42%;EchoStar Corp (SATS) 下跌 1.30%;威瑞森通讯 (VZ) 下跌 2.60%。

今日是什么导致了美国电话电报(T)股价下跌?

AT&T股价出现的明显下行势头和加剧的日内波动,主要是由于该公司财务领导层的重大变动所致,而对公司杠杆率及竞争环境的潜在担忧进一步加剧了这一状况。

此次抛售的直接导火索是AT&T提交的一份正式监管文件,宣布其备受推崇的高级执行副总裁兼首席财务官 Pascal Desroches 将于今年年底退休。他的职位将由 Jennifer Biry 接任,后者将于7月出任副CFO,并在明年年初正式接任CFO。尽管 Biry 拥有丰富的行业和内部经验(曾担任 WarnerMedia 的CFO),但 Desroches 突然宣布退休带来了战略上的不确定性。在这家电信巨头正在执行复杂的财务重组和庞大资本支出计划之际,投资者对领导层的变动尤为敏感。

除了高管层的变动外,最近华尔街的评级下调也令市场情绪承压。奥本海默(Oppenheimer)的分析师最近将该股的评级从“跑赢大盘”(Outperform)下调至“同步大盘”(Perform),理由是电信行业的竞争日趋激烈,特别是来自低轨卫星服务的竞争。此次下调评级加剧了市场对AT&T传统有线业务收入的担忧,预计该业务全年将面临大幅下滑。

此外,AT&T的资产负债表仍是一个令人担忧的因素。该公司目前正在全国范围内大举部署光纤网络,并承担了重大资金承诺,这在近期完成行业交易后推高了其预期净杠杆率。对于注重股息和收益的投资者而言,财务领导层的任何变动都会引发对资本回报计划、股票回购以及降债目标长期可持续性的质疑,从而导致他们采取防御性配置。

最后,更广泛的宏观经济因素也是导致该股波动的诱因。在华尔街等待美联储即将做出的利率决议之际,投资者正表现出避险行为。在高利率环境下,资本需求巨大且高杠杆的公司面临着更严格的审视,这放大了任何企业不确定性所带来的影响。领导层变动、竞争压力以及宏观层面的谨慎情绪交织在一起,最终严重打击了投资者情绪,拖累股价走低。

美国电话电报(T)技术分析

美国电话电报 (T) 技术面来看,MACD(12,26,9)数值0.031,处于中性状态,RSI数值38.204处于中性状态,Williams%R数值70.088处于卖出状态,注意关注。

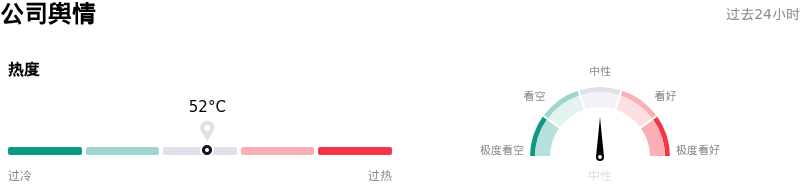

美国电话电报(T)媒体舆情

美国电话电报 (T) 公司舆情热度来看,当前热度52,处于稳定状态;公司市场舆情方向来看,当前舆情指数处于中性状态。

美国电话电报(T)基本面分析

美国电话电报 (T) 处于电信服务行业,最新年度营业收入$125.65B,处于行业2,净利润$21.89B,处于行业1。「公司简介」

近一月多位分析师给出公司评级为买入。目标价预测平均价为$29.86,最高价为$36.00,最低价为$25.00。

关于美国电话电报(T)的更多详情

公司特定风险:

- 高管层过渡不确定性:2026年6月16日,AT&T提交了8-K文件,披露首席财务官Pascal Desroches将于2026年12月31日正式退休。在公司推进激进的成本削减和减债计划之际,继任者Jennifer Biry的任命带来了战略过渡风险,导致其股价在盘后交易中应声下跌1.7%。

- 传统固话退网带来的监管摩擦与舆论反弹:AT&T在加利福尼亚州因向联邦通信委员会(FCC)提交终止“国内传统语音服务”(铜线固话)的第214条申请,而面临公众和县级层面的强烈反对。地方监督委员会和农村倡导组织在2026年6月15日的监管意见征求截止日期前,积极动员消费者提出反对,这可能会推迟该公司摆脱高成本传统基础设施的转型进程。

- 低轨卫星扩张对宽带业务构成的结构性威胁:华尔街分析师指出,来自Starlink等新兴近地轨道(LEO)卫星星座的竞争,使AT&T有线业务部门面临日益增加的压力。由于与专注于移动业务的同行相比,AT&T在有线宽带业务上的风险敞口最大,预计卫星竞争将导致其长期的ARPU(每用户平均收入)承压,并可能使公司耗资数十亿美元的光纤建设项目的终值停滞不前。

- 高杠杆资产负债表与疲软的偿债能力指标:AT&T依然承受着约1264亿美元的庞大净债务负担,净债务与调整后EBITDA的比率达2.71倍。分析师对其紧张的流动性状况和令人担忧的0.96的Altman Z-score表示关切,在5G、光纤铺设及即将到来的频谱拍卖面临高额资本支出需求的情况下,这限制了其财务灵活性。

本文部分内容由AI生成和翻译并经人工审核,仅供参考与一般资讯用途,不构成投资建议。