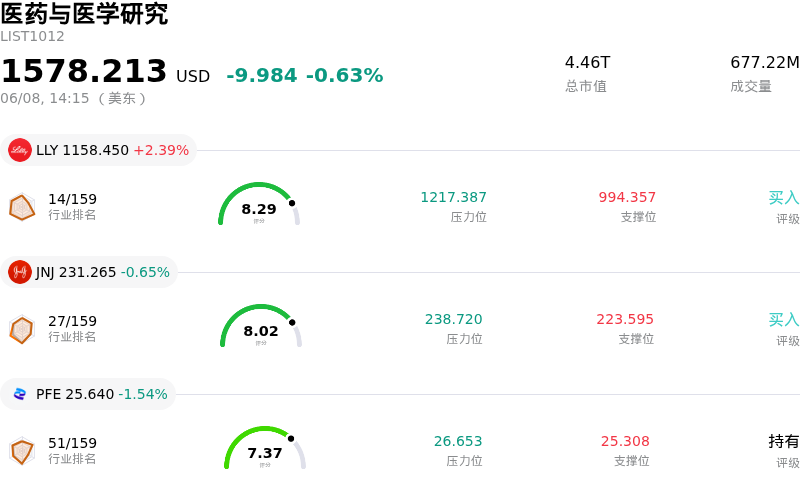

诺和诺德(NVO)股票6月8日盘中下跌3.46%:关键驱动因素揭晓

诺和诺德 (NVO) 盘中下跌3.46%, 所属行业医药与医学研究下跌0.63% ,公司涨幅跑输行业涨幅,行业成交额前三股票 礼来 (LLY) 上涨 2.39%;强生 (JNJ) 下跌 0.65%;辉瑞 (PFE) 下跌 1.54%。

今日是什么导致了诺和诺德(NVO)股价下跌?

诺和诺德 (NVO) 今日股价出现下行波动,主要受投资者对美国糖尿病协会 (ADA) 年会相关动态的反应以及 GLP-1 市场竞争加剧的影响。

上周末举行的 ADA 年会报告提供了诺和诺德管线资产的新数据,特别是针对 2 型糖尿病的 CagriSema。尽管 CagriSema 的临床结果令人鼓舞,但市场反应平淡,分析师指出整体竞争格局的解读基本属于渐进式变化,且 CagriSema 的商业化时间表依然遥远。这一重大行业活动未能提供立即且显著的催化剂,可能导致了负面情绪的产生。

进一步的压力源于 GLP-1 领域日益激烈的竞争。礼来公司凭借其 Mounjaro 和 Zepbound 持续获得市场份额,且近期一家主要药店福利管理机构调整了报销目录范围,转而青睐礼来的减重药物而非诺和诺德的 Wegovy,这可能会影响未来的收入流。这一转变表明,在 NVO 的关键增长领域,市场份额的竞争形势将更加严峻。此外,虽然诺和诺德宣布其口服版 Wegovy 的处方量强劲,但分析表明该产品 2026 财年的销售预期存在下行风险。报告还指出,CagriSema 在肥胖症治疗方面未能证明其相对于竞争对手药物的非劣效性,进一步抑制了对其在该适应症市场潜力的预期。

综合这些因素,尽管上调了部分业绩指引,该公司对 2026 年的整体财务展望仍预计经调整后的销售额和营业利润将出现下降,这加剧了投资者对短期业绩的谨慎态度。分析师的整体共识仍为“持有”,反映出市场对竞争环境和公司增长轨迹的持续审视。

诺和诺德(NVO)技术分析

诺和诺德 (NVO) 技术面来看,MACD(12,26,9)数值[0.63],处于中性状态,RSI数值46.58处于中性状态,Williams%R数值-74.46处于超卖状态,注意关注。

诺和诺德(NVO)基本面分析

诺和诺德 (NVO) 处于医药与医学研究行业,最新年度营业收入$46.70B,处于行业12,净利润$15.48B,处于行业4。「公司简介」

近一月多位分析师给出公司评级为持有。目标价预测平均价为$49.61,最高价为$65.00,最低价为$40.00。

关于诺和诺德(NVO)的更多详情

公司特定风险:

- 美国FDA因诺和诺德在报告上市后药物不良事件(包括死亡病例)方面的“严重违规行为”向其发出警告信,表明监管审查收紧,可能对其市场声誉产生影响。

- 来自礼来(Eli Lilly)GLP-1药物及配制版药物的竞争日益激烈,正侵蚀诺和诺德的市场份额,而一家主要的药品福利管理公司在报销目录中更倾向于竞争对手的肥胖症疗法,进一步加剧了这一压力。

- 公司2026年财务展望预计调整后销售额和营业利润将有所下降,并计划从2027年1月1日起降低核心司美格鲁肽品牌在美国的挂牌价格,显示出持续的定价压力。

- 诺和诺德的关键在研资产CagriSema在肥胖症研究中显示的疗效逊于竞争对手,且商业化时间表较远(2027年底),这抑制了市场对其短期影响的预期。

本文部分内容由AI生成和翻译并经人工审核,仅供参考与一般资讯用途,不构成投资建议。