关税效应已消失?美国PPI意外转负,美债价格跳涨

TradingKey2025年9月10日 13:19

TradingKey - 在ADP和非农等多份支撑美联储下周重启降息后,美国通胀方面也给降息增添了理由。美国8月生产者物价指数PPI月率意外由正转负,年率大幅低于市场预期,表明企业所承担的关税成本压力并没有经济学家预期的那么大。

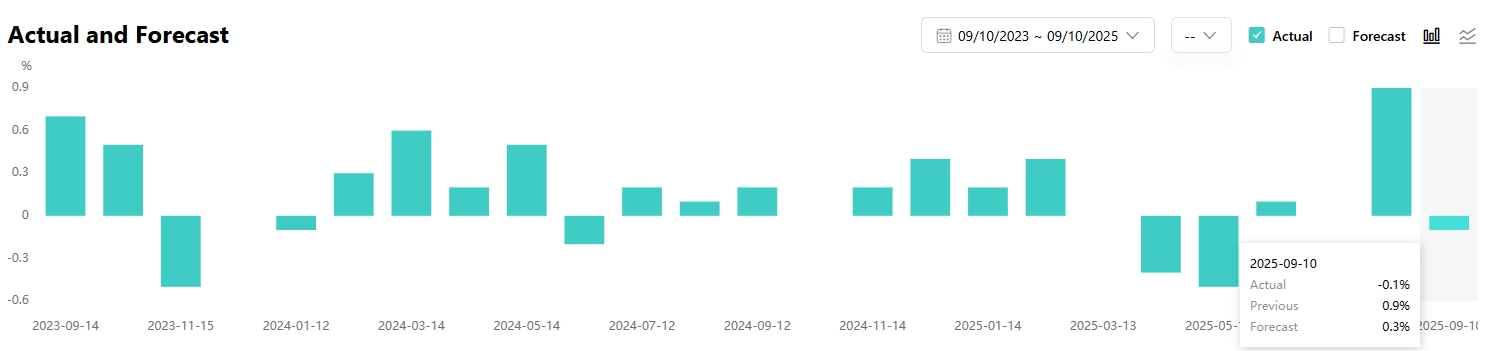

据9月10日公布的数据,美国8月PPI环比下滑0.1%,前值+0.9%,预期+0.3%;8月PPI年率从上月的3.3%下滑至2.6%,远不及预期的3.3%。其中,服务成本下降了0.20%。

通胀回落将继续巩固美联储在9月货币政策会议上启动今年为止首个降息举措。无论是受到近期的职位空缺和非农就业等经济数据的支持,还是美联储主席鲍威尔的鸽派态度转变,下周的降息具有极高确定性。

PPI报告公布后,对政策利率敏感的2年期国债利率下跌4个基点,至3.52%;10年期国债利率下跌2个基点,至4.07%。

在这份报告后,投资人将重点关注明天公布的8月CPI报告。华尔街的共识预期是,8月CPI年增率为2.9%,略高于7月的2.7%。

高盛预计,核心CPI月率或会上涨0.36%,略高于市场预期的0.30%,提醒关税对通信、家居和娱乐的影响或超预期。不过,随着住房和劳动力相关压力的缓解,潜在趋势性通胀或继续降温。

摩根士丹利的报道指出,CPI通胀互换的定价显示,8月CPI增速或为2.91%,略高于共识预期的2.90%,即存在意外上行的可能。

不过整体来看,各大机构分析师对这两份报告的结果都予以看淡,预计8月通胀数据应难以撼动9月降息行动。

免责声明:本网站提供的信息仅供教育和参考之用,不应视为财务或投资建议。

点赞