台积电第二季度净利润大增77.4%创纪录,AI芯片需求推动业绩超预期

AI播客

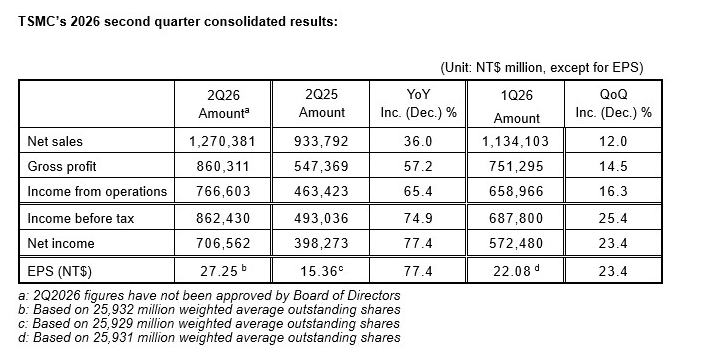

美东时间7月16日,台积电公布2026年第二季度财报。营收达1.27万亿新台币,同比增长36%;净利润达7065.6亿新台币,同比增长77.4%,创历史新高并超市场预期。毛利率升至67.7%,主要受益于高性能计算业务强劲增长及产能利用率提升,其中3纳米及5纳米制程贡献显著。尽管净利润含部分资产处置收益,且海外扩产仍对利润率造成稀释,但英伟达等客户对AI处理器的需求保持旺盛。后续市场重心在于管理层对全年增长目标及资本支出计划的指引,这将直接影响全球半导体板块的短期走势。

TradingKey - 美东时间7月16日,台积电(TSM)公布2026年第二季度财报。公司当季营收达到1.27万亿新台币,同比增长36.0%,环比增长12.0%;按美元计算,营收为402亿美元,同比增长33.7%,达到此前390亿至402亿美元指引区间上限。

台积电第二季度财报数据,来源:台积电官网

第二季度归属于母公司股东的净利润达到7065.6亿新台币(约220亿美元),同比增长77.4%,环比增长23.4%,创下历史新高,明显超过LSEG SmartEstimate预期的6326亿新台币(约197亿美元)。摊薄后每股收益为27.25新台币,每份美国存托凭证收益为4.31美元,同比分别增长77.4%。

盈利能力同样超过公司此前预期。台积电第二季度毛利率升至67.7%,高于公司65.5%至67.5%的指引区间;营业利润率达到60.3%,也超过56.5%至58.5%的预期。公司表示,成本改善和产能利用率提高支撑了毛利率,但海外晶圆厂仍对利润率形成一定稀释。需要注意的是,当季净利润还受到出售及重新计量世界先进股份所产生的632亿新台币(约19.7亿美元)收益推动。

从收入结构看,高性能计算业务占台积电总营收的66%,较上一季度增长20%,成为最主要的增长动力;智能手机业务占比为22%,环比下降4%。7纳米及更先进制程合计贡献77%的晶圆收入,其中3纳米占30%、5纳米占33%,刚进入量产爬坡阶段的2纳米已贡献3%。

此次财报显示,英伟达(NVDA)等客户对AI处理器及先进制程的需求仍然强劲,推动台积电营收、利润和毛利率同步创出高位。业绩公布后,股价无明显变化,显示出市场在等待业绩发布会。投资者接下来将重点关注管理层是否上调全年营收增长目标、调整资本支出计划,以及AI需求能否继续抵消海外扩产成本。相关指引将成为台积电股价和全球半导体板块下一阶段走势的重要催化剂。