AI板块回调后,资金开始寻找新的确定性:半导体设备股会成为下一条主线吗?

AI播客

美股AI交易逻辑正经历从“关注单一芯片产品周期”向“寻找制造端持续盈利”的转变。市场焦点已转向HBM、先进制程及先进封装扩产带来的设备需求。Applied Materials、Lam Research与KLA等设备商凭借服务整个制造体系,展现出较强的业绩确定性。

尽管设备板块在回调中波动,但随大型云厂商资本开支持续加码,及存储巨头(如Micron、SK海力士)在HBM产能上的长期投入,制造端设备需求已形成中长期支撑。投资者应重点监测存储厂商资本开支、AI基础设施投入力度、设备商交付进度及先进封装扩产表现。设备股具备跨越不同芯片路线的抗风险能力,正逐步成为AI投资周期下一阶段的核心配置方向。但需警惕资本开支周期性、出口管制及高估值波动风险。

7月以来,持续领涨美股的AI交易突然降温。

导火索一方面来自高估值科技股获利了结,另一方面也与财报季临近、市场重新评估AI投资回报率有关。在经历上半年的快速上涨后,芯片、存储和AI基础设施相关股票出现明显震荡。费城半导体指数从高位回落,Micron、AMD、Intel以及多只设备股一度出现较大跌幅。市场担忧的重点也发生了变化:投资者不再只是追问AI需求还能增长多少,而是开始重新评估高估值能否由未来业绩兑现、云厂商资本开支是否会继续高速扩张,以及供应链各环节的盈利能否跟上股价。

但这并不意味着AI投资周期已经结束。

恰恰相反,当前更像是一次从买入所有AI概念向寻找真正订单和利润的切换。上一阶段,市场愿意为想象空间付出较高估值;进入财报验证期后,投资者更关心的是谁能持续拿到订单、谁拥有不可替代的技术壁垒,以及谁的收入不完全依赖某一款芯片或某一家客户。

在这一背景下,Applied Materials、Lam Research、KLA等半导体设备公司重新进入视野。

设备股同样经历了回调,短期表现并不一定比芯片设计公司更稳定。因此,把它们简单描述为资金已经转向的新主线并不准确。更值得讨论的问题是:当AI产业由GPU短缺走向存储、先进制程和先进封装的全面扩产,设备公司的盈利确定性是否正在提升?Micron扩大美国投资、SK海力士在印第安纳州建设HBM先进封装基地,以及全球存储厂商提高资本开支,能否让设备股成为AI投资周期下一阶段更有持续性的受益者?

从买芯片到建产能

过去三年,AI产业最直观的投资机会集中在芯片设计环节。

英伟达凭借GPU和CUDA生态成为最大赢家,Broadcom受益于定制AI芯片,AMD则凭借加速器产品争取市场份额。芯片设计公司直接分享AI服务器需求增长,收入弹性大,因而最容易获得市场关注。

但芯片设计公司的高增长,并不等于整个产业链已经具备足够产能。

一颗AI加速器从设计完成到进入数据中心,需要经过晶圆制造、刻蚀、沉积、清洗、检测、存储配套、封装和测试等多个环节。算力需求越强,对先进逻辑制程、HBM、先进封装和检测设备的要求就越高。

AI投资的第一阶段,是云厂商争抢GPU;第二阶段,则是整个半导体供应链围绕AI需求扩建产能。

两者最大的区别在于,前者更多体现为单一产品的销量和价格,后者则会转化为晶圆厂数年期的资本开支。一旦台积电、Micron、SK海力士、三星或Intel决定建设新厂、升级制程或者扩充HBM产能,就需要提前采购大量设备。晶圆厂的建设和验证周期很长,设备导入后还涉及维护、零部件更换和工艺升级。对于设备厂商而言,一次产能扩张不仅意味着一笔设备收入,也可能形成持续多年的服务收入。

这也是设备股相较部分芯片设计公司的主要特点:它们不押注某一款AI芯片最终胜出,而是向所有希望扩大先进产能的制造商出售工具。无论最终占据更多市场份额的是英伟达GPU、谷歌TPU、亚马逊Trainium,还是其他定制ASIC,只要这些芯片需要更先进的制程、更复杂的晶体管结构、更高带宽的存储和更精密的封装,设备需求就会增加。

SEMI最新发布的《Total Semiconductor Equipment Forecast(OEM Perspective)》预计,全球半导体设备市场规模将在未来几年继续增长,2026年销售额预计达到1659亿美元,同比增长23.2%;2027年进一步增至2012亿美元,2028年有望达到2295亿美元。与此同时,SEMI预计2026年全球300毫米存储晶圆厂设备投资将首次突破500亿美元,达到520亿美元,其中DRAM设备支出增长29%至370亿美元,3D NAND设备支出增长28%至140亿美元,主要受HBM和DDR5需求带动。这说明,尽管AI板块近期出现回调,但半导体制造端的资本开支仍在持续扩张。

市场正在从"谁的GPU卖得最好"转向"谁最能持续受益于AI资本开支"。相比芯片设计公司依赖单一产品周期,设备公司面对的是整个制造体系扩产,因此相比依赖单一芯片产品周期的公司,设备商面对的需求来源更分散,其业绩也更容易通过客户资本开支、交付进度和服务收入加以跟踪,这也是近期资金开始重新关注设备板块的核心逻辑。

HBM为什么比普通存储更吃设备

半导体设备板块当前最重要的增量之一,来自HBM。

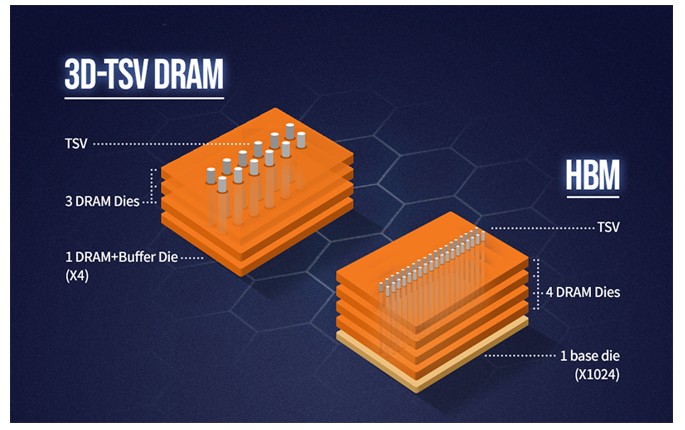

传统服务器的计算瓶颈主要由处理器性能决定,但AI模型需要在处理器和存储之间快速传输大量数据。相比传统DDR或GDDR内存方案,HBM通过垂直堆叠多颗DRAM裸片,并结合TSV(硅通孔)及先进封装技术,实现了更高的带宽、更低的功耗和更小的封装面积,因此已成为高端AI加速器的主流存储方案。

HBM的价值不仅在于售价更高,更在于生产难度显著高于普通DRAM。

来源:SK Hynix

首先,HBM消耗的晶圆面积远高于普通DRAM。 由于HBM对前端DRAM产能的占用显著高于传统DDR产品。根据Micron、SK海力士等厂商公开表述,HBM对应的前端产能占用通常约为传统DDR产品的2至3倍,但实际比例会随着产品代际、裸片面积、堆叠层数及良率变化而有所不同。因此,存储厂商要扩大HBM出货,往往不能仅依靠调整产品结构,而需要同步增加DRAM前端产能。据TrendForce 2026年6月预测,三大存储供应商(三星电子、SK海力士和Micron)的HBM晶圆投入占DRAM总晶圆投入的比例,预计将在2025年末、2026年末和2027年末分别达到约18%、22%和30%。随着HBM占比持续提升,其对前端产能和设备投资的放大效应也将进一步显现。

其次,HBM堆叠层数不断提高。 随着HBM向更高堆叠层数、更高带宽和更高容量演进,对晶圆减薄、TSV(硅通孔)、键合、热管理、检测及良率控制等制造环节的要求整体不断提高。不过,不同供应商采用的封装工艺和键合路线并不完全相同,因此具体技术实现存在差异。

再次,HBM并不只需要前端制造设备。 晶圆完成后,还需要先进封装、检测和测试。随着堆叠层数增加,制程控制的重要性持续提升,检测、量测、键合和测试等设备环节同样受益。

这意味着HBM扩产不会只利好存储厂商,也会将资本开支传导至刻蚀、沉积、清洗、检测、量测、键合和测试等设备环节。

Micron预计HBM市场总规模将从2025年的约350亿美元增长至2028年约1000亿美元,对应CAGR约40%。公司已完成2026年全部HBM供应的价格和数量协议。

需求已被锁定,下一步就是把订单转化为产能,而这正是设备需求的直接来源。

Micron把美国投资推向更大规模

Micron的美国扩产计划,是观察设备需求最直接的窗口之一。

Micron最新将其截至2035年的美国晶圆厂及技术项目预期投资总额提高至超过2500亿美元,此前披露的布局涵盖爱达荷州和纽约州先进存储晶圆厂、弗吉尼亚州工厂升级、美国研发及先进HBM封装能力,但本次上调新增资金的具体分配尚未逐项公布。公司希望长期将约40%的DRAM产能布局在美国。

近期,Micron又宣布进一步强化美国本土供应链,Micron于2026年7月9日宣布,拟向GlobalWafers位于得州谢尔曼的300毫米原始硅晶圆项目提供5亿美元战略融资支持,并计划签订为期10年的供应协议。该拟议交易仍须签署最终协议并满足常规审批及交割条件。若最终完成,这项合作将有助于Micron锁定美国本土先进存储扩产所需的关键硅晶圆供应。其逻辑不只是购买更多原材料,而是提前锁定AI存储扩产所需要的关键上游资源。

对于设备行业而言,Micron的投资至少会产生三层需求:

第一层是新建晶圆厂。一座先进存储晶圆厂需要采购大量沉积、刻蚀、清洗和检测设备。存储芯片的层数和结构越复杂,每片晶圆经过设备的次数越多,单位产能对应的设备投入也可能提高。

第二层是制程升级。即使不建设全新工厂,Micron为了提高HBM性能和良率,也需要更新现有生产线。设备公司因此不仅受益于产能增长,也受益于工艺变化。

第三层是先进封装。Micron已经明确将端到端HBM封装能力纳入美国投资计划。HBM封装涉及键合、减薄、检测和材料处理等多个环节,投资范围已经从传统晶圆制造向后端延伸。

因此,Micron扩产的含义并不是单纯增加几座工厂,而是美国试图补齐从硅晶圆、存储制造到HBM封装的整条产业链。

来源:Congress Research Service

SK海力士也在美国建厂,但不是传统意义上的晶圆厂

SK海力士计划在印第安纳州西拉法叶投资约38.7亿美元,公司称,该项目将成为美国首个专门面向AI产品、集HBM先进封装制造与研发于一体的基地。项目计划设置HBM相关生产线和先进封装研发设施,计划于2028年下半年开始量产。项目的核心不是把SK海力士所有DRAM晶圆制造迁往美国,而是把HBM堆叠、封装和研发能力放到美国。

SK海力士的DRAM前端制造分布在韩国的利川、清州等生产基地,以及中国无锡工厂。印第安纳州项目并非DRAM前端晶圆制造厂,而是聚焦下一代HBM先进封装制造和相关研发,将完成前端制造的DRAM裸片进一步堆叠、封装,并与AI处理器形成高带宽存储系统。

这一区别非常重要。

如果把该项目简单描述为SK海力士赴美建设HBM晶圆厂,容易高估其对美国前端设备市场的直接贡献。但从产业链角度看,这一项目仍具有标志性意义:美国的半导体回流正在从晶圆制造延伸至先进封装,而封装正是AI芯片供应链最紧张、技术变化最快的环节之一。

过去,美国在芯片设计和半导体设备领域拥有优势,但大量制造和封装能力集中在亚洲。只在美国生产晶圆,却仍要把芯片运往亚洲封装,无法形成完整的本土供应链。SK海力士印第安纳项目、Micron的美国HBM封装计划,以及其他封装厂商的投资,意味着政策和产业资本开始补上这一缺口。

这为设备厂商打开了新的市场。

传统上,投资者谈设备股,主要关注晶圆厂前端设备。未来,随着Chiplet、HBM和异构集成普及,前端制造与后端封装之间的边界正在变得模糊。封装过程开始使用更多接近晶圆制造级别的设备和精度控制,设备公司的可服务市场也随之扩大。

三家核心受益标的:财务数据与受益逻辑

Applied Materials:覆盖面最广的综合卖铲人

Applied Materials是这条逻辑中覆盖范围最广的公司之一,产品涉及沉积、材料工程、离子注入、抛光、检测和封装等多个环节。与只专注单一设备类别的厂商相比,Applied Materials能够同时受益于先进逻辑、DRAM、NAND和先进封装投资。

AI芯片的进步已经不能只依赖晶体管缩小。随着制程越来越接近物理极限,芯片公司开始通过新材料、背面供电、全环绕栅极晶体管、Chiplet和先进封装提高性能。这些变化都增加了材料工程的复杂度,也意味着更多沉积、刻蚀和精密加工步骤。

对Applied Materials而言,AI的价值不只是客户建设更多工厂,而是每片先进晶圆需要使用更多设备。

Applied Materials2026财年第二季度实现收入79.1亿美元,同比增长11%,调整后每股收益同比增长20%,收入和盈利均创历史同期新高。公司预计下一季度收入中值将达到89.5亿美元,环比继续增长,管理层预计2026自然年(CY2026)半导体设备业务增长超过30%。从收入结构来看,DRAM收入占比进一步提升,先进逻辑、HBM及先进封装成为主要增长动力,Applied Global Services分部收入同比增长约17%,该分部涵盖备件、服务和设备升级等业务,随着已安装设备规模扩大,这部分业务有助于提升收入的持续性,并在一定程度上缓冲新设备销售的周期波动。

Applied Materials的优势是业务分散、产品线广,能够较全面地承接AI资本开支。但这也意味着公司并非对HBM最纯粹的投资标的。其业绩仍会受到成熟制程、显示设备、地区需求和出口限制影响。观察Applied Materials,不能只看AI概念,而要看半导体系统收入增速、先进封装相关收入、DRAM客户支出,以及服务业务能否稳定扩大。

Lam Research:存储扩产的高弹性受益者

相比Applied Materials,Lam Research与存储资本开支的联系更紧密。Lam的核心优势在刻蚀、沉积和清洗设备。无论是NAND增加层数,还是DRAM向更先进结构演进,都需要更多精密刻蚀和薄膜沉积步骤。

HBM需求增长对Lam具有两方面推动。

一方面,HBM需要更多先进DRAM产能。Micron、SK海力士和三星扩大HBM产量,会增加前端设备支出。

另一方面,随着存储结构复杂化,每片晶圆所需要的设备工序增加。即使行业新增晶圆产能没有同比例增长,单位晶圆对应的设备投入也可能上升。

Lam截至2026年3月的季度收入达到58.41亿美元,同比增长约24%,毛利率提升至49.8%,营业利润率达到35%,盈利能力持续改善。公司预计下一季度收入中值将进一步升至66亿美元,GAAP和Non-GAAP毛利率指引中值均为50.5%,对应指引区间约49.5%至51.5%。Lam的刻蚀、沉积和清洗业务对DRAM、NAND及HBM相关存储资本开支具有较高敏感度。随着Micron、SK海力士和三星持续扩大HBM产能,公司有望直接受益于存储资本开支增长。

Lam也是设备股中周期弹性较高的公司。当存储厂商大幅增加资本开支时,Lam往往能够快速受益;但当存储价格下跌、厂商削减投资时,其业绩也可能承受更明显压力。因此,Lam的投资逻辑需要同时观察HBM需求和传统DRAM、NAND周期。

如果未来存储厂商为了维持价格而控制普通DRAM及NAND供给,只把资本集中在HBM,Lam仍然可以受益,但受益幅度取决于HBM投资能否抵消传统存储设备支出的波动。

KLA:良率越难控制,检测价值越高

KLA与Applied Materials和Lam最大的差异,是它不主要参与材料加工,而是帮助晶圆厂寻找缺陷、测量工艺偏差并提高良率。

在成熟制程中,检测已经是必要环节;进入先进制程和HBM时代后,其重要性进一步提高。

先进芯片生产的成本极高。一片晶圆经过数百道工序后,如果在后期才发现缺陷,前面投入的制造成本就会浪费。制程越复杂,晶圆厂越愿意增加检测,以便更早发现问题。

HBM进一步放大了这种需求。单颗DRAM晶粒存在缺陷,影响的可能不只是这颗芯片,而是整组堆叠产品。HBM层数增加、封装结构更复杂后,对缺陷检测、套刻精度和封装检测的要求都会提高。

KLA因此具备一种相对特殊的属性:它不仅受益于产能扩张,还受益于良率管理难度上升。KLA的商业模式通常具有较高毛利率和较强服务收入,但市场也往往给予其更高估值。因此,KLA不一定是设备股中估值最便宜的公司。若市场继续压缩高估值科技股,KLA也可能受到影响。它的确定性更多来自技术壁垒和良率控制需求。

KLA在截至2026年3月的季度实现收入34.2亿美元,同比增长约11%,业绩超过公司此前指引中值,并预计下一季度收入继续增长至35.8亿美元左右。相比Applied Materials和Lam,KLA最大的优势并非收入弹性,而是盈利质量,公司非GAAP毛利率预计接近62%,在大型半导体设备企业中保持领先。随着AI芯片制程越来越复杂、HBM堆叠层数不断增加,晶圆厂对检测和量测设备的依赖持续提升。KLA受益的不仅是产能扩张,更来自先进制程对良率控制需求的提升,公司长期保持较高毛利率,并具备较强的自由现金流生成能力;与此同时,过程控制业务拥有较高技术壁垒,使其在先进制程和先进封装持续升级过程中保持较强竞争优势。

从估值来看,经历上半年的明显上涨后,三家公司估值均已反映相当一部分AI制造扩张预期。KLA通常因过程控制壁垒、较高毛利率和现金流质量获得溢价;Lam的估值更受存储资本开支周期影响;Applied Materials则因产品覆盖面更广,呈现相对均衡的收益结构。

公司 | Forward PE | 盈利特征 | 估值通常反映的溢价来源 | 核心风险 |

AMAT | 39.9x | 产品覆盖最广、业务较分散 | 综合平台能力及先进逻辑、存储、封装多线受益 | 业务分散也降低HBM纯度 |

LRCX | 45.7x | 对DRAM、NAND和HBM投资更敏感 | 存储上行周期中的业绩弹性 | 存储资本开支回落 |

KLA | 48x | 毛利率和现金流质量领先 | 过程控制壁垒、软件能力及服务收入 | 估值溢价较高、回调敏感 |

数据来源:StockAnalysis

为什么设备股不能简单等同于更安全

设备公司的产业逻辑正在强化,但这并不意味着设备股没有风险。

第一个风险是资本开支具有周期性。半导体设备订单通常领先于晶圆厂产能。如果客户对未来需求过度乐观,集中扩产后可能出现供给过剩。一旦存储价格回落或云厂商减少AI投资,晶圆厂会迅速削减设备预算。设备公司的订单能见度通常高于部分芯片设计公司,但其周期波动并没有消失。

第二个风险是HBM扩产可能导致供需关系变化。当前HBM供应偏紧,存储厂商拥有较强定价权。随着Micron、SK海力士和三星持续扩产,未来供给增速可能加快。如果AI需求增长不及预期,HBM也可能从紧缺转向阶段性过剩。设备商通常最先受益于扩产,却也可能最早感受到资本开支见顶。

第三个风险是出口限制。美国设备公司有相当比例收入来自亚洲,尤其是中国市场。出口管制升级可能限制部分先进设备出货,客户提前采购也可能造成季度收入波动。投资者不能只看到美国新厂带来的订单,而忽略全球市场结构变化。

第四个风险是估值。设备股在2026年上半年同样经历了较大涨幅,并非传统意义上的低估值防御板块。近期KLA、Lam和Applied Materials也出现过明显下跌,说明当市场去杠杆或降低科技股风险敞口时,设备股不会独善其身。

因此,所谓确定性并不是股价只涨不跌,而是其增长逻辑可以通过客户资本开支、设备订单、收入和利润率进行验证。

下一阶段需要看哪些指标

判断半导体设备股能否真正成为AI行情下一阶段的主线,关键不在于短期股价表现,而在于产业链几个领先指标是否继续向好。

第一,存储厂商资本开支是否继续上修。 目前这一指标仍处于上行阶段。Micron已将美国投资计划提高至超过2500亿美元,SK海力士持续扩大HBM产能,并推进美国先进封装基地建设;TrendForce预计,HBM占三大存储厂商DRAM晶圆投入比例将由2025年底约18%提升至2026年底约22%。如果未来三星、SK海力士和Micron继续提高HBM相关资本开支,而不是重新回到普通DRAM或NAND扩产,说明设备需求仍具备持续性。

第二,AI基础设施投资是否放缓。 目前市场最大的支撑仍来自大型云厂商。S&P Global Ratings预计,微软、亚马逊、Alphabet、Meta和Oracle五家美国hyperscaler在2026年的资本开支合计将超过7000亿美元,同比增长超过60%。截至目前,各家公司尚未释放明显削减AI基础设施投资的信号,AI数据中心、服务器和网络基础设施仍是资本开支的重点方向。从最新财报和管理层指引来看,各家公司仍维持较高的AI基础设施投资力度,尚未释放明显下调资本开支的信号,这仍是半导体设备需求最重要的支撑因素之一。

第三,设备公司的订单是否持续兑现。 从最新财报来看,Applied Materials、Lam Research和KLA均给出了继续增长的收入指引,说明AI需求已经开始转化为设备交付。真正需要关注的是未来几个季度,这些收入指引能否持续上调,以及毛利率、递延收入和现金流是否同步改善。如果收入增长开始放缓,而订单和利润率同步走弱,则意味着本轮设备投资可能进入平台期。

第四,先进封装是否成为新的资本开支中心。 目前设备需求已不再局限于前端晶圆制造。Micron正在美国布局HBM封装能力,SK海力士则建设先进封装基地,说明资本开支已经开始向后端延伸。如果未来CoWoS、HBM、Chiplet等先进封装投资继续增加,将意味着AI制造链仍在扩张,设备公司的可服务市场也有望进一步扩大。

设备股会成为AI行情的下一条主线吗?

从产业趋势看,答案偏向肯定;从交易层面看,还需要等待财报确认。

AI基础设施建设正在从少数GPU厂商向整个制造链扩散。先进逻辑、HBM、先进封装和本土供应链都需要更多半导体设备。Micron大规模扩建美国DRAM和HBM能力,SK海力士在印第安纳建设先进封装基地,台积电和其他晶圆厂持续提高先进产能,已经为设备行业提供了中长期需求基础。

相比只依赖单一产品周期的公司,Applied Materials、Lam Research和KLA能够同时服务多家晶圆厂和多个技术路线。当AI芯片竞争从一家独大走向GPU、ASIC和自研芯片并存,设备商反而可能成为共同受益者。

但当前市场并未完成从芯片设计股向设备股的明确切换。7月的调整中,设备股本身也遭遇较大波动。这说明资金仍在重新评估整个半导体板块,而不是简单从一个子行业迁移到另一个子行业。

因此,更准确的判断是:半导体设备股正在从AI行情的配角,变成下一阶段必须重点跟踪的方向。

其吸引力不在于短期避险,而在于AI产业资本开支开始进入更重、更长、也更难逆转的制造阶段。GPU订单可以随着产品周期快速变化,一座晶圆厂、一条HBM生产线或一个先进封装基地,一旦开工,往往需要持续数年的设备投入。

AI行情此前交易的是算力稀缺;下一阶段,市场可能交易的是制造能力稀缺。

而在制造能力扩张的过程中,真正能够跨越不同芯片路线、不同客户和不同产品周期持续收费的,正是那些掌握刻蚀、沉积、检测和材料工程核心技术的卖铲人。

半导体设备股能否成为下一条主线,最终取决于两个问题:AI需求能否继续转化为晶圆厂资本开支,以及设备公司的利润增长能否追上市场预期。

目前来看,第一个条件正在形成;第二个条件,将由接下来几轮财报给出答案。

免责声明:本文仅供参考,不构成任何投资建议。投资有风险,入市须谨慎。