TradingKey华尔街周报:美伊停火压通胀,美联储放鹰难阻美股周线走强

AI播客

美东时间6月15日至18日,市场受地缘政治缓和与美联储鹰派政策的博弈驱动。尽管美联储主席沃什暗示2026年利率将升至3.75%,打破降息预期,但油价回落缓解了通胀压力,叠加本土芯片制造利好,科技与半导体板块强劲反弹,标普500与纳指录得周度涨幅。当前市场处于经济韧性与限制性利率的博弈期。下周核心关注5月个人消费支出(PCE)物价指数及一季度GDP终值,若数据超预期可能引发利率重新定价。投资策略上,建议聚焦大市值科技、本土半导体及工业龙头,同时警惕地缘政治反复及核心通胀上行引发的估值回调风险。

上周市场回顾与分析

TradingKey - 6月15日(星期一),美国与伊朗之间的地缘政治停火取得重大突破,霍尔木兹海峡重新开放,推动布伦特原油价格下跌4.8%至每桶83美元左右,显著缓解了全球通胀担忧。国内方面,5月零售销售环比增长0.9%,好于市场预期,其中核心控制组上升0.7%,显示出消费支出的韧性。与此同时,5月工业产出微幅增长0.1%,尽管略低于市场共识预期,但在关税和能源行业活跃度的支撑下,国内制造业仍呈现出稳步改善的态势。

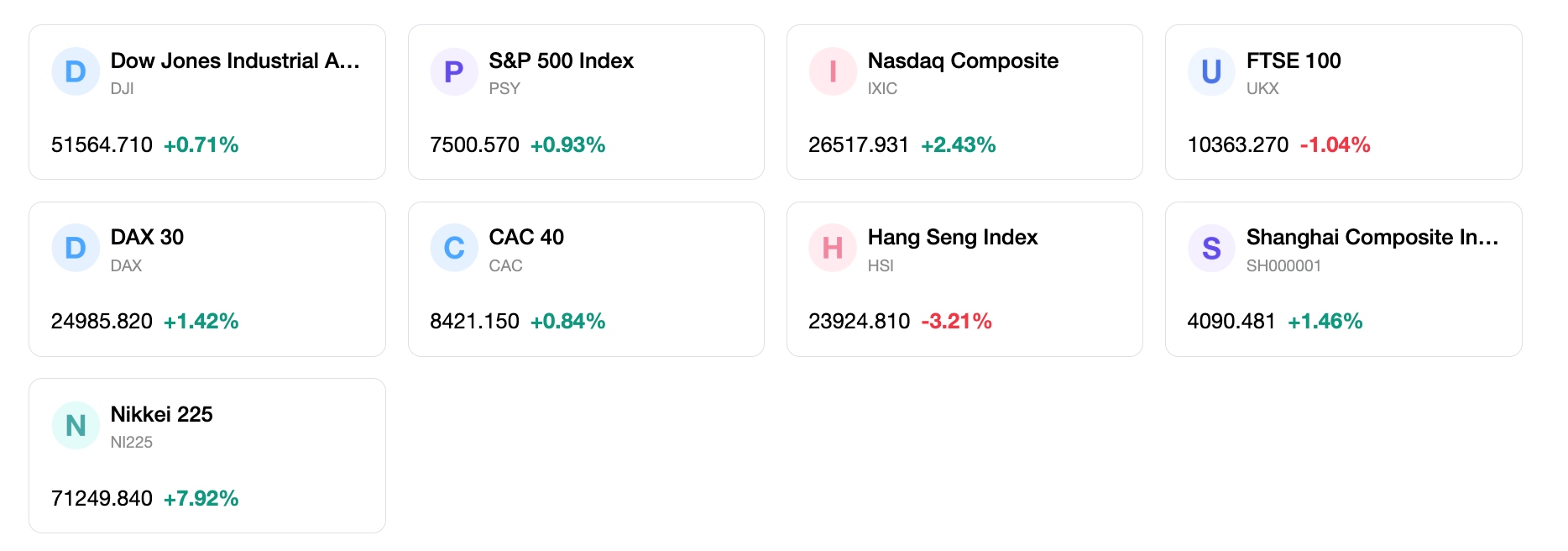

在截至6月18日(星期四)因假期缩短的交易周内(6月19日星期五为六月节国家独立日假期),美国各大股指均录得稳健的周度涨幅。标普500指数在此期间上涨0.9%,收于7,500.58点,在过去12周中第11次录得单周上涨;同时,在交易周后期科技股复苏的推动下,Nasdaq综合指数大涨2.4%,收于26,517.93点。道琼斯工业平均指数在周四微涨0.14%后收于51,564.70点,成功收涨。半导体板块剧烈波动,在周三受到鹰派货币信号影响出现急剧回撤,但周四强劲反弹,其中iShares半导体ETF大涨超6%,主要受到英特尔10.6%的暴涨和英伟达3%的上涨带动。

6月17日召开的联邦公开市场委员会(FOMC)会议是本周的焦点事件,这也是凯文·沃什(Kevin Warsh)首次作为美联储主席亮相。尽管美联储一致决定将政策利率目标区间维持在3.50%至3.75%不变,但最新公布的经济预测摘要却传递出鹰派转变。点阵图的中位数预测,到2026年底将加息至3.75%,这与3月份预测的降息截然相反。沃什主席在沟通风格上表现出了明显的转变,将官方政策声明大幅缩减至仅132个单词,删除了此前关于降息的前瞻性指引,并明确重申了委员会对物价稳定的绝对承诺。

市场情绪在地缘政治局势缓和带来的宽慰与对货币政策的谨慎之间反复摇摆。受益于中东停火和油价下跌,交易初期风险偏好飙升,但在周三因投资者消化美联储鹰派的利率预测而短暂走低。然而,在特朗普政府宣布英特尔与苹果合作在本土制造芯片的催化下,市场情绪在周四出现强劲反弹,引发大量资金流入科技和半导体板块。与此同时,随着固定收益市场适应利率在更长时间内维持高位的预期,美债收益率面临温和的上行压力;而在上市后获利回吐的压力下,近期上市的SpaceX回吐了部分涨幅。

总体而言,美股市场正处于“经济韧性增长与限制性货币政策相碰撞”的运行逻辑之中。底层经济周期依然强劲,其特征是劳动力市场健康、制造业活动稳定以及消费需求旺盛,这有效缓解了迫在眉睫的滞胀风险。尽管美联储的鹰派立场对估值构成阻力,但地缘政治缓和带来的能源通胀降温预计最终将缓解价格压力。在此期间,强劲的企业基本面和高科技制造业领域的定向政策支持,正在抵消限制性利率政策的影响,从而维持了整体的上行趋势。

下周市场核心驱动因素与投资

展望6月22日当周,多项关键经济数据的公布将成为市场关注的焦点。6月25日(周四),投资者将重点解读5月个人收入与支出数据、耐用品订单以及第一季度国内生产总值(GDP)终值。而最关键的数据发布将在6月26日(周五)迎来,届时美联储最青睐的通胀指标——5月个人消费支出(PCE)物价指数将出炉,同时公布的还有密歇根大学消费者信心指数终值。此外,房地产和地区制造业数据也将为市场提供更多有关经济增长的线索,包括6月23日(周二)的里士满联储制造业指数和6月24日(周三)的5月新屋销售数据。

下周的市场主线预计将重新完全转向通胀动态和美联储的政策预期。投资者将仔细分析PCE平减指数,以观察核心通胀指标是否开始放缓,或者点阵图的鹰派转向是否完全合理。虽然霍尔木兹海峡重新开放后近期原油价格的暴跌需要时间才能传导至核心服务通胀,但这应该会开始压低整体通胀数据并提振消费者信心。因此,核心PCE通胀的任何意外上行都可能巩固年末加息的预期,从而推高美债收益率,并使当前的股票估值倍数面临考验。

在投资组合配置方面,我们建议保持均衡且注重质量的策略,重点关注具有强大定价能力和长期利好因素的行业。大市值科技股和本土半导体企业仍具吸引力,尤其是那些有望受益于芯片制造本土化政策和强劲企业支出的公司。战术上,投资者应考虑配置工业龙头和国防承包商,同时选择性增持表现出需求韧性的优质非必需消费品标的。此外,在利率将在更长时间内维持高位的货币政策环境下,金融机构有望受益于收益率曲线走陡和净息差的扩大。

在未来一周,有几个关键风险值得密切关注。首先,针对伊朗核计划正在进行的为期60天的谈判中,若出现任何挫折或外交障碍,都可能引发原油价格的猝然逆转,从而重新点燃由能源推动的通胀担忧。其次,如果周五公布的核心PCE数据强于预期,可能会引发利率预期的急剧重新定价,导致成长板块出现更广泛的抛售。最后,大型科技股偏高的估值倍数使市场极易受到局部获利回吐的冲击,且国内重大制造项目潜在的供应链实施瓶颈也可能会压制短期的企业热情。

市场周报

五日指数表现

本内容经由 AI 翻译并经人工审阅,仅供参考与一般资讯用途,不构成投资建议。