博通盘后暴跌近14%,是AI造就的黄金坑还是瀑布来袭?

AI播客

博通第二财季营收和利润均超出指引,AI半导体收入同比大增143%,但第三财季AI指引及产品策略调整未达市场过于乐观的预期,引发股价盘后跳水。尽管AI指引略低于预期,但公司新增AI半导体订单远超交付量,并与谷歌、Anthropic、OpenAI、Meta等核心客户达成长期深度合作,2027财年AI半导体营收预计超1000亿美元,基本面长期确定性未变。机构普遍维持买入评级,认为此次回调为关注AI基础设施的投资者提供了以更合理估值买入的窗口。

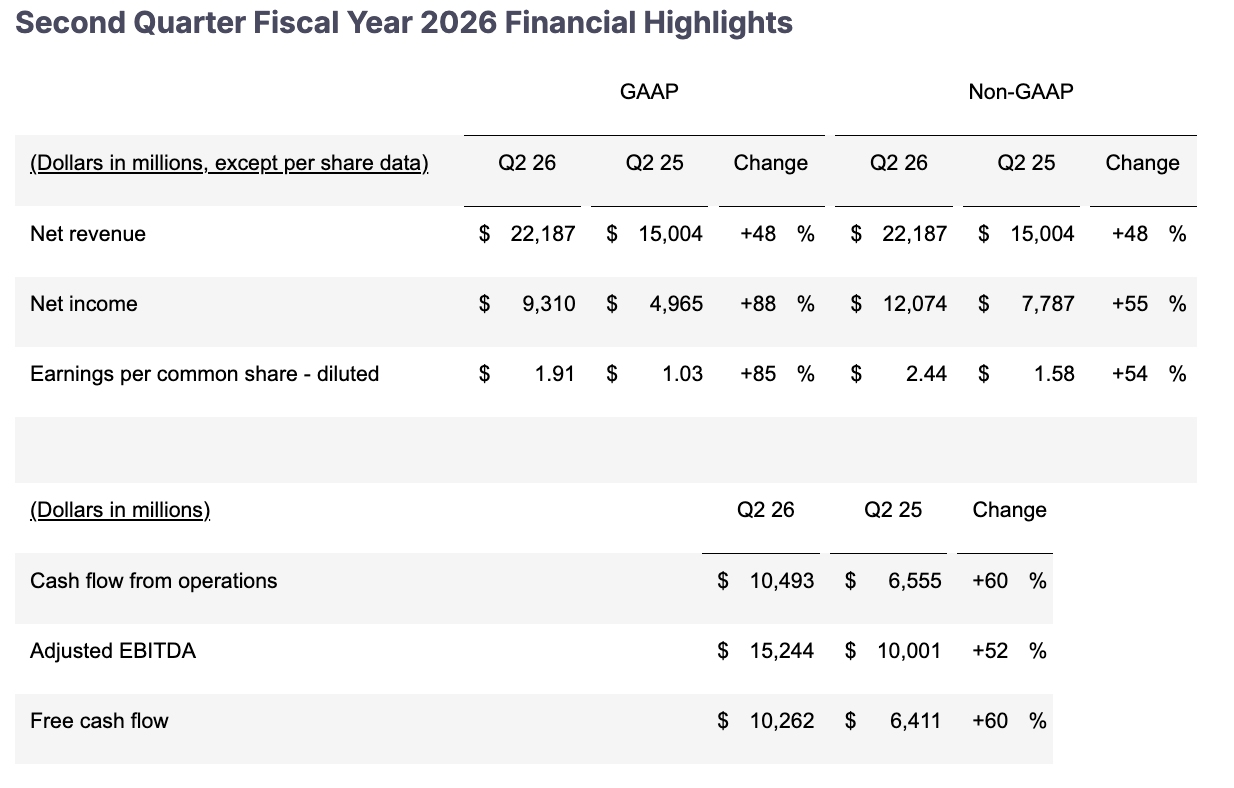

TradingKey - 美东时间6月3日美股盘后,博通(AVGO.US)股价直线跳水,一度暴跌超15%,最终收跌13.78%。财报数据显示,第二财季营收222亿美元,同比增长48%,创九年来最高单季增速,调整后每股收益2.44美元,同比增长54%,营业利润率攀至创纪录的67%,调整后EBITDA达152亿美元(占比69%),双双超出指引。

【博通财报数据,来源:2026财年第二季度财报】

霍克·坦(Hock Tan)表示,AI半导体收入达108亿美元,同比增长143%,连续十三个季度正增长,占总营收比重已接近一半。

此外,经营现金流104.9亿美元,自由现金流102.6亿美元,现金流表现极为稳健。

仅符合预期实则不符市场预期

财报公布后,股价却遭遇大规模抛售。问题的关键在于市场预期的锚点已经太高,而博通没有给出市场想要的“惊喜”。

财报发布前,该股较3月底低点累计涨逾65%,年内涨幅约40%,五个交易日内市值已增加超3000亿美元。在这种极低的容错空间下,市场期待一份“全面大超预期”的报告,而现实只是“整体符合预期”的稳健表现。

财报核心分歧

本次财报的核心分歧集中在两个层面。

AI指引低于过于乐观的市场预期。 博通预计第三财季AI半导体收入将加速至160亿美元,同比增长超200%,但较分析师平均预期172亿美元仍低约7%;维持2026财年全年AI半导体营收560亿美元的指引,低于部分市场预测的576亿美元。

第二季度业绩说明会(Earnings Call)上由CEO陈福阳(Hock Tan)正式向市场确认,博通未来仅提供晶片(chips only),而非此前承诺的完整AI整合系统。

这一策略切换直接冲击了此前市场对Anthropic相关芯片项目的高预期。而博通给出的指引仍未能完全弥合这一预期差。

市场分析认为,大跌并非源于财报本身疲弱,而是市场此前对博通的预期已极高,任何低于超预期幅度的指引都可能触发获利了结。

基本面并未失速

在抛售情绪的背面,管理层在电话会中释放的信息远非悲观。Hock Tan明确表示,“对XPU和网络设备的需求简直是难以满足”,并透露当季新增AI半导体订单超过300亿美元,远超当期108亿美元的实际交付量。

博通首次详细披露了与六大核心客户的深度绑定蓝图,谷歌签署多代TPU及AI网络设备长期协议;Anthropic将获取超1吉瓦算力,2027年起追加5吉瓦;OpenAI已接收首批量产芯片,承诺2027年部署1.3吉瓦;Meta将合作交付多代MTIA XPU,2028年底前部署3吉瓦。

Hock Tan重申,2027财年AI半导体营收将非常轻松超过1000亿美元。这些订单能见度已直指2028年,基本面长期确定性并未因单季指引的微幅不及预期而动摇。

黄金坑还是瀑布?

花旗认为博通下半年将跑赢市场,需求可见度已延展至2027年,并维持“买入”评级。汇丰将2026财年ASIC营收预估上调至460亿美元,2027财年上调至1002亿美元,核心逻辑在于2026财年下半年ASIC收入动能将显著增强。

45家机构中仍有44家维持“买入”或增持评级,华尔街中长期定价并未因单季指引边际弱化而大幅修正。

需要指出的是,AI指引是拖累股价的核心因素,尽管整体业绩超预期,但投资者对AI营收的增长轨迹存在疑虑。Susquehanna在财报前已将2026财年AI营收预估从625亿美元下调至约550亿美元,提前预判了此次指引不及预期的方向。

长期来看,博通此次暴跌并非基本面恶化,而是市场对长期确定性定价进行的一次剧烈修正。过去数月的巨大涨幅已将市场对AI业务增速的预期推至难以持续的高水位,任何指引的边际弱化都会触发获利了结。然而,持有的订单排至2028年以及2027年AI营收千亿美元指引不变等基本面支撑并未动摇。

盘后收盘价:413.21美元

支撑位:410美元

对于关注AI基础设施赛道的投资者而言,此轮回调后的博通提供了一个以更合理估值买入长期增长确定性的窗口,对于短期交易者,AI指引引发的预期差交易尚未完全定价,财报后数日的筹码再平衡过程仍需耐心观察。