戴尔夜盘一度上涨超5%,推动股价上涨的原因是什么?

AI播客

戴尔科技股价因获得97亿美元美国国防合同而显著上涨,年内累计涨幅近140%。此轮上涨主要由三因素驱动:国防部合同落地提振企业服务收入,AI基础设施需求持续升温推高业绩预期,以及机构纷纷上调目标价。公司AI服务器业务增长强劲,第四季度AI优化服务器收入同比增长342%,订单积压创历史新高,管理层预计2027财年AI服务器收入将翻倍。分析师普遍看好,目标价被上调,戴尔作为AI基础设施核心受益者的转型信心增强,当前估值相对合理。

TradingKey - 亚洲交易时段5月28日,美股夜盘交易中,戴尔科技(DELL.US)股价一度上涨超过5%,延续年初至今累计涨幅已达140%的强势表现。此前消息称,戴尔获得97亿美元美国五角大楼国防合同,该消息为推动股价上涨的直接原因。

【戴尔股价年内涨幅近140%,来源:TradingView】

本轮上涨主要受三大因素驱动:国防部重磅合同落地、财报季前的AI需求预期升温、以及机构目标价集中上调。

97亿美元国防合同落地

5月28日,美国国防部宣布授予戴尔一项为期五年、总值约97亿美元的大型国防软件合同。根据该协议,戴尔将为美军提供微软企业软件、云端订阅与授权服务。

戴尔原本是微软Windows PC授权的重要采购商,双方长期维持深厚合作关系,此次大型政府软件合同被视为戴尔与微软企业合作延伸至国防领域的重要信号。

该合同将有效提振戴尔的企业服务收入,并在政府和国防领域开辟出一条新的增长通道,有望优化整体营收结构。

AI需求持续爆发

美东时间5月28日美股盘后,戴尔宣布将在盘后公布2027财年第一季度财报。截至5月27日,市场普遍预期在AI基础设施强劲需求的驱动下,戴尔将实现营收与利润双增长。

从历史数据来看,AI服务器业务已成为戴尔最核心的增长引擎。

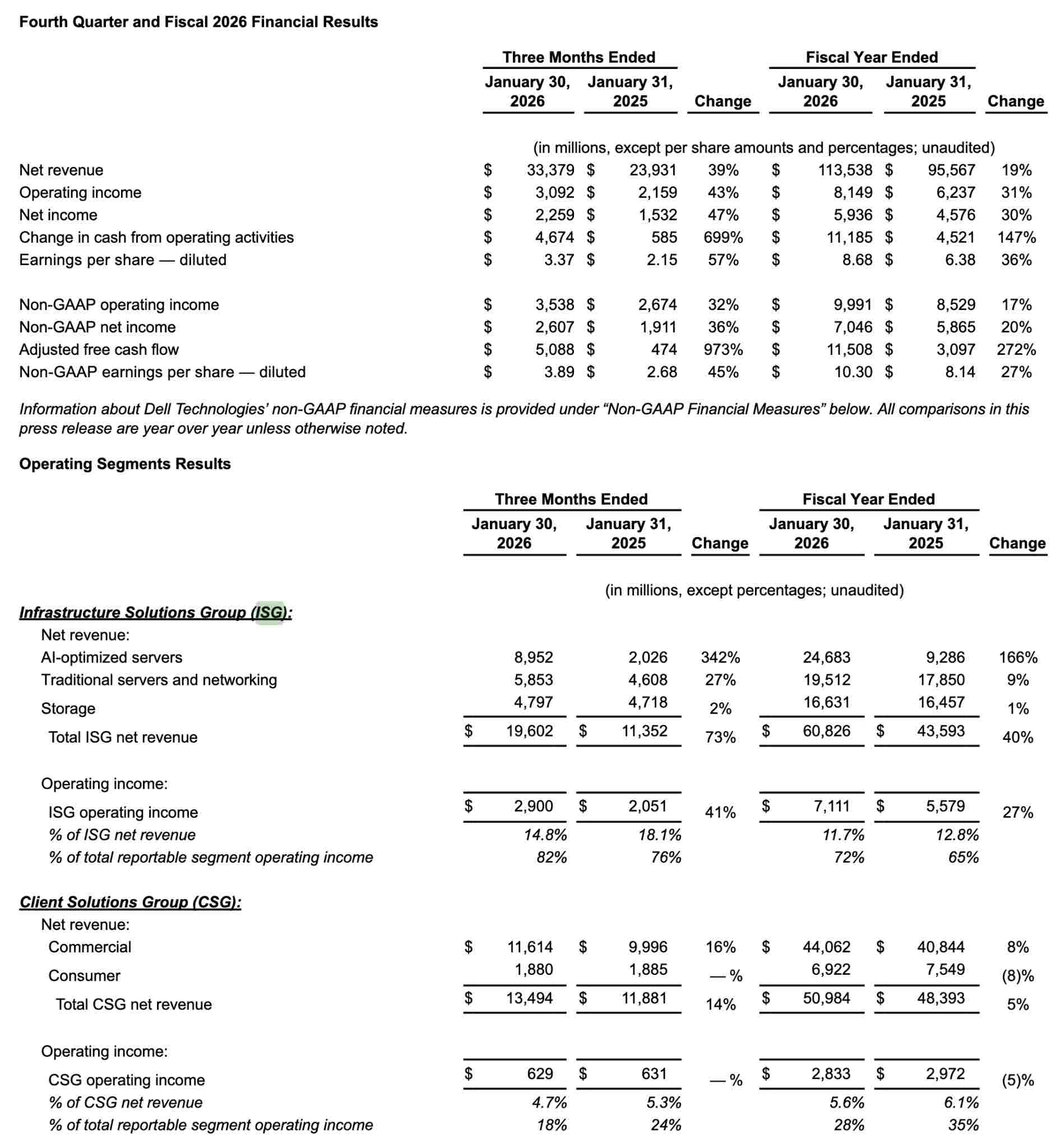

2026财年第四季度,戴尔单季录得334亿美元营收(同比增长39%),Non-GAAP每股收益达3.89美元,两项数据均超市场预期。

其中,基础设施解决方案集团(ISG)营收达到196亿美元,同比增长73%;AI优化服务器收入达90亿美元,同比增长342%,是戴尔跨越增长拐点的核心变量。

第四季度中,戴尔录得创纪录的341亿美元AI订单,出货95亿美元AI服务器。截至2027财年初,AI相关积压订单已达430亿美元,创下历史新高。

这一前瞻指标意味着,即便当前AI服务器出货量已大幅提升,实际需求仍在持续超越供应能力,AI订单的可见度和持续性显著。

管理层预计,2027财年AI服务器收入有望翻倍至约500亿美元,同比增长103%。同时,2027财年全年营收预计落在1380亿至1420亿美元区间,中位数同比增长23%。这些乐观的业绩预期,正在财报公布前不断推高市场对戴尔的定价信心。

机构多数上调目标价

分析师亦对戴尔保持乐观情绪,在消息公布后,瑞穗证券分析师Vijay Rakesh维持戴尔科技买入评级,并将目标价从300美元上调至350美元。

此外,多家头部机构在财报前夕上调目标价的信号,意味着市场对AI服务器需求的增长持续性正在形成更加一致的预期。

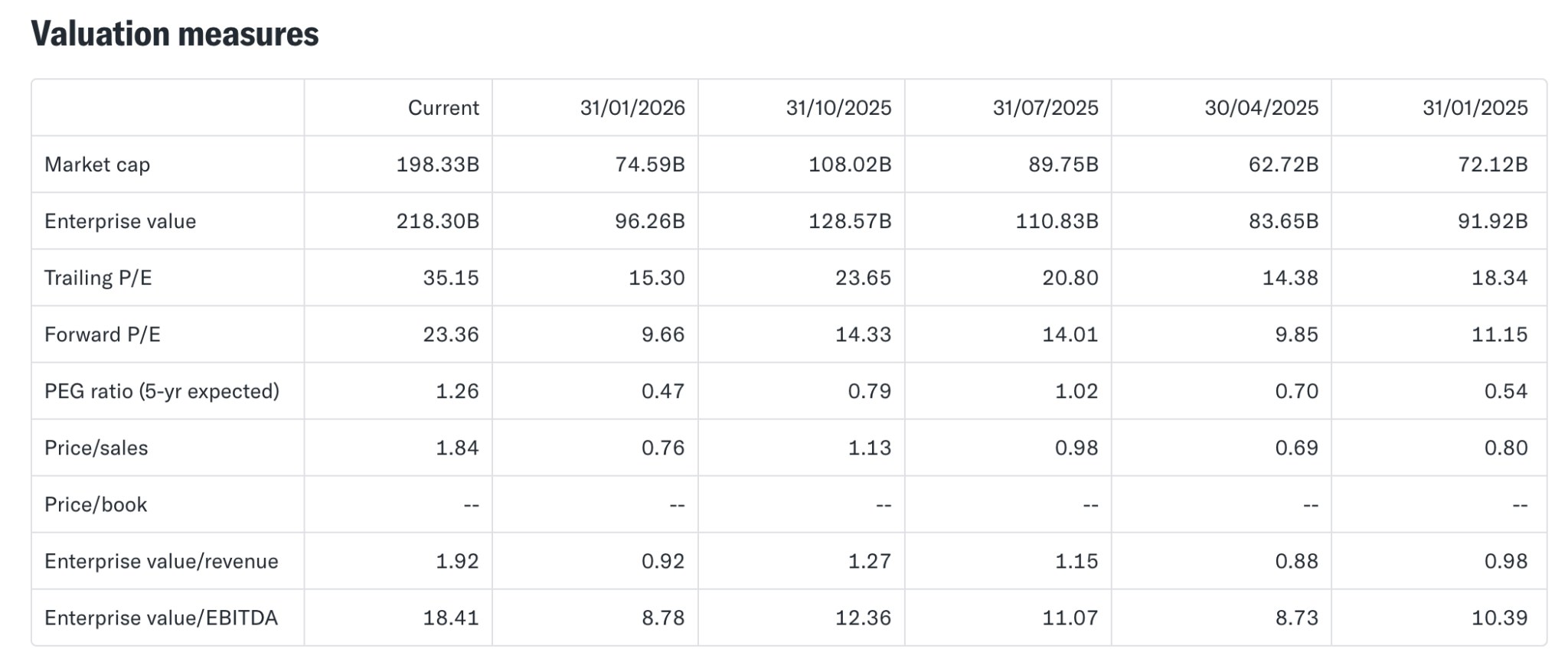

戴尔当前远期市盈率约23.36倍,与分析师对2027财年每股收益32%的增长预期相比,估值仍处于相对合理区间。

综合来看,戴尔本轮夜盘上涨的驱动力清晰,包括国防合同的即期落地、AI服务器积压订单所支撑的业绩确定性,以及财报前的机构定价重估。受此影响,市场强化对戴尔向AI基础设施核心受益者转型的整体信心。