Alphabet第三季度财报:广告业务在AI浪潮中蓬勃发展

摘要

TradingKey - 2025年,Alphabet上演了惊艳逆转。股价实现显著反弹,年内涨幅达45%,在所有Mag 7股票中表现最佳。在此期间,市场叙事从“谷歌市场份额流失,遭OpenAI碾压”转变为“谷歌成为终极人工智能投资标的,对OpenAI野心构成主要威胁”。

Alphabet市盈率从年初的21倍重估至当前27倍。鉴于其业务当前动能及人工智能领域广阔前景,我们仍认为当前估值极具吸引力。

Q3概览

营收首次突破1000亿美元大关,同比增长16%。每股收益达2.87美元,增幅达35%。该数据包含欧盟委员会(EC)35亿美元一次性罚款对营业利润的影响。强劲的业绩表现推动盘后股价飙升逾6-7%。

谷歌搜索广告收入增长15%,主要得益于AI概览和AI模式(搜索结果顶部显示的AI工具)带来的查询量提升。此前业界担忧这些工具会蚕食广告收入,但实际效果是增加了广告库存。

YouTube广告收入同样增长15%,主要源于YouTube短视频业务。短视频广告收入增长50%,YouTube整体观看时长同比增长20%。

谷歌网络广告(第三方网站广告收入)下滑2.6%,连续季度萎缩,主要因新AI功能削弱了第三方网站流量,导致广告资金转向谷歌搜索和YouTube。

Google订阅业务(主要来自YouTube Premium、YouTube TV、Google One、Google Play及Gemini的B2C业务)增长20%,主要得益于Google One(AI存储)和YouTube(Premium、TV及Music)的强劲需求。

谷歌云收入增长33.5%,再次实现超高速增长,主要得益于Gemini VertexAI——这款基于谷歌云的统一托管平台可用于构建、部署和扩展机器学习及生成式人工智能模型。TPU业务也作出贡献,尽管其在云业务总收入中的占比仍较小。

尽管面临欧盟委员会的罚款,运营利润率仍保持在30%以上的高位。

资产负债表保持强劲:现金储备达230亿美元,可交易证券750亿美元,长期债务210亿美元。

当季经营现金流为480亿美元,资本支出240亿美元,自由现金流约250亿美元,其中110亿美元用于股票回购。

业绩指引与未来增长点

在业绩指引方面,管理层将2025年资本支出预期上调至910亿-930亿美元(此前为850亿美元),2026年增幅更为显著。同时预计营收增长将保持两位数水平。

未来增长方面,AI概览与AI模式将驱动用户流量增长。搜索引擎将推出多项新功能,例如隐藏赞助结果、允许用户单击折叠文字广告并仅查看自然结果。此类控制措施有望在不牺牲广告收入的前提下提升用户体验与流量。

YouTube平台同样存在深度功能整合空间,例如强化平台内购功能自动化程度。更先进的推荐算法将精准匹配内容与目标受众,实现精准广告投放。

谷歌云以年同比30%以上的峰值增速发展。即便增速放缓,22%的利润率仍未达成熟水平。同业云服务商利润率普遍在30%左右,谷歌云将逐步向该水平靠拢。更值得关注的是,TPU作为云服务中增长迅猛的细分领域,其利润率也更高。

来源:公司财务数据

就利润率而言,上行空间可能有限,因为我们看到若干不利因素——基础设施成本增加、折旧及招聘相关支出上升。

OpenAI:威胁与护城河

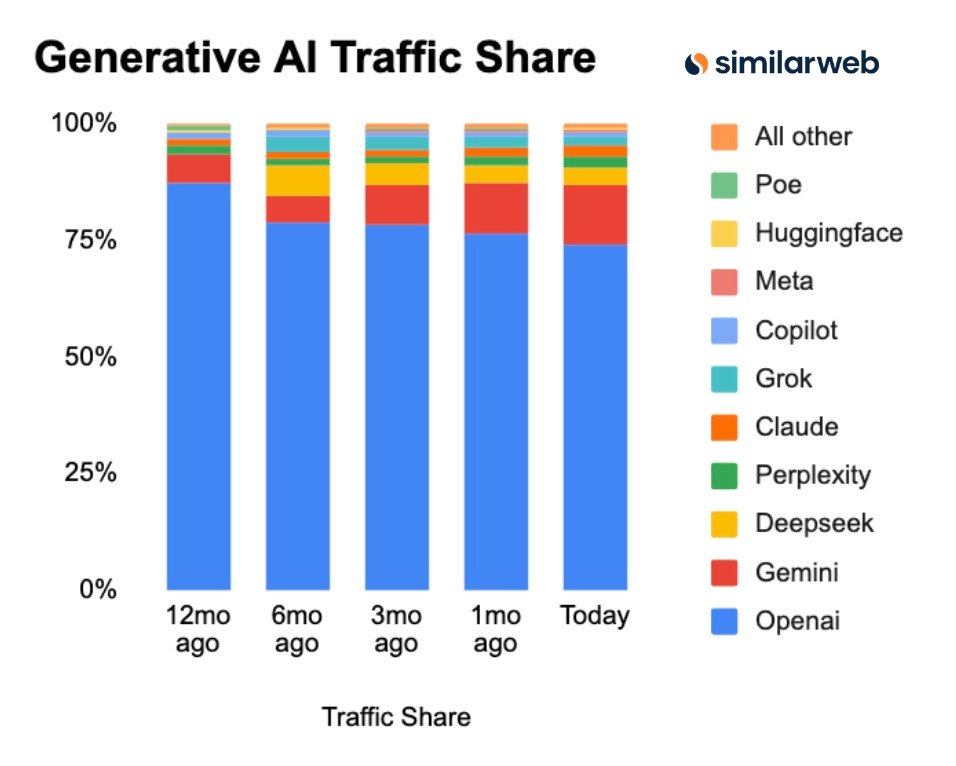

与OpenAI的竞争将决定Alphabet的未来及其股价走向。萨姆·阿尔特曼的公司仍是谷歌长期面临的最大风险。目前OpenAI凭借ChatGPT每周8亿用户占据主导地位,远超谷歌Gemini每月6.5亿用户规模。

OpenAI近期正与Shopify、沃尔玛、Spotify、Etsy、Figma等企业建立广泛合作。其目标是构建生态系统以巩固OpenAI在人工智能价值链中的地位。OpenAI的合作伙伴生态越强大,用户对谷歌生态的依赖就越弱。这正是OpenAI颠覆整个应用行业的战略布局,而这种颠覆本身正是谷歌面临的核心风险。

来源:SimilarWeb

此外,在Gemini与ChatGPT的竞争中,尽管OpenAI目前未通过广告盈利,但我们预计其将在未来1-2年内推出广告工具,直接瞄准使用谷歌广告平台的广告主。因此谷歌必须加速行动,进一步扩大Gemini规模,使其成为ChatGPT的对等竞争者。

然而,Alphabet仍具备若干风险缓释因素或优势。

谷歌分发网络

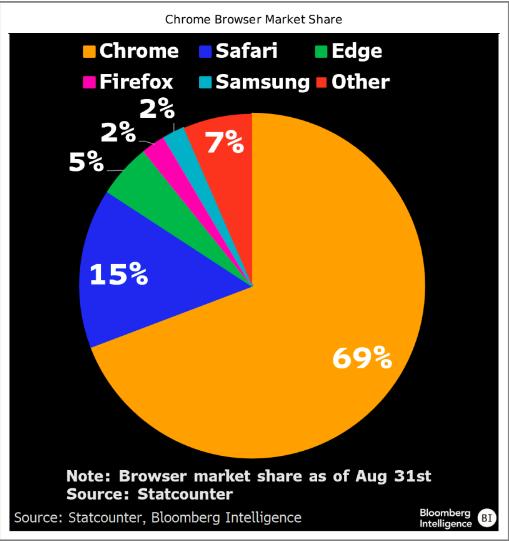

谷歌构建的强大应用生态系统可作为应对OpenAI的潜在风险缓冲。近期OpenAI推出的Atlas网页浏览器便印证了这一点——由于该浏览器主要基于谷歌Chrome架构,用户反响平平。事实上,当Chrome与Gmail、云端硬盘、YouTube等谷歌家族应用协同使用时,其流畅度远超独立浏览器。

事实上,美国司法部决定不将Chrome从Alphabet拆分,对谷歌而言是重大胜利——这款占据70%浏览器市场份额的Chrome,正是支撑谷歌搜索引擎霸权的核心支柱。

此外,谷歌每年向苹果支付高达50%的流量获取成本TAC分成(2024年达200亿美元),以确保其服务在iPhone上的运行。由此谷歌同时掌控了两大主流操作系统——自有Android系统与iOS系统的分发渠道。

来源:彭博智库

在主导网络浏览器市场和操作系统市场的背景下,谷歌只需推出一款足够优秀的人工智能产品即可,因为他们无需在功能上超越ChatGPT。他们完全可以依靠自身庞大的分发网络来实现目标。

Alphabet的另一优势在于其垂直整合能力——涵盖上下游全链条。与OpenAI不同,谷歌不仅拥有成熟应用(YouTube、地图、云端硬盘、邮箱),还布局云计算业务及TPU芯片。值得注意的是,OpenAI至今仍在使用谷歌云服务,这充分证明Alphabet已深度渗透人工智能价值链的每个环节。

最后但同样重要的是Alphabet稳健的财务实力。GOOGL长期保持盈利与正向现金流,支撑着业内最健康的资产负债表之一,而OpenAI未来数年盈利前景尚不明朗,两者不可同日而语。

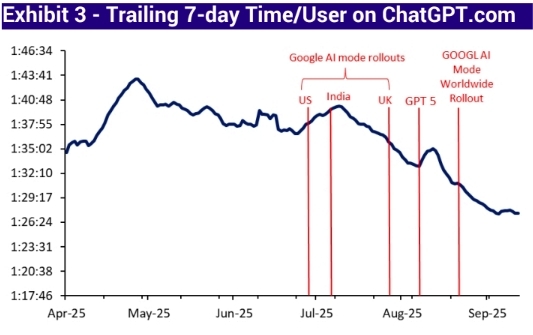

综上所述,谷歌AI模型可能直接导致ChatGPT用户单次使用时长下降。

来源:SimilarWeb

其他风险

宏观逆风因素(例如广告预算放缓)仍可能构成潜在风险,尤其在宏观形势喜忧参半的背景下。不过人工智能将助力谷歌提升广告定向能力,从而使广告收入保持高个位数或更高增速。

另一潜在风险是与苹果的协议将于2026年到期。如前所述,谷歌为确保其搜索引擎在苹果设备上保持默认地位支付了高额费用。始终存在无法续签该协议或续签条款对谷歌不利的风险。

云计算行业是谷歌面临的另一激烈战场。随着甲骨文、CoreWeave和阿里巴巴等新兴玩家加入,现有云巨头AWS和Azure的竞争格局愈发激烈。谷歌随时可能失去发展势头和市场份额。

估值分析

目前GOOGL股票市盈率为28倍。总体而言,该水平接近历史均值;但随着谷歌日益成为人工智能原生企业,其估值理应更高,或许达到33-35倍,这意味着股价将升至每股300美元左右,存在15%的上行空间。