汇率量化预测

摘要:通过量化分析得到的短期(0-3个月)观点

数据来源:Tradingkey.com

1.多因子分析

12月16日,我们发表了一份题为《汇率展望:做空欧元兑日元正当时》的报告。今天,我们将通过量化分析进一步深入研究汇率市场。我们的汇率量化预测工具基于计量经济学多因子回归模型。此方法涉及、识别和分析影响汇率的关键因子。这些因子包括:

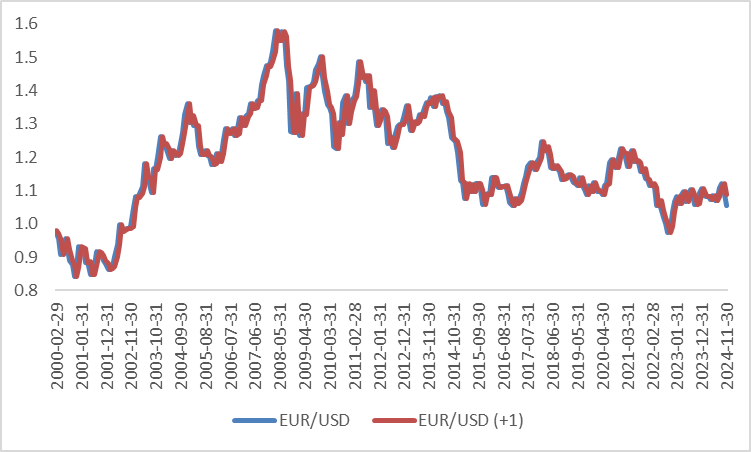

汇率趋势:与其他金融资产一样,汇率表现出自己的趋势惯性(图1.1)。

图1.1:欧元兑美元

数据来源:路孚特,Tradingkey.com

经济增长指标:实际GDP增长、制造业PMI、服务业PMI、消费者信心指数、商业信心指数和投资者信心指数等指标反映了一个国家的经济实力。强劲的经济通常支持货币升值。

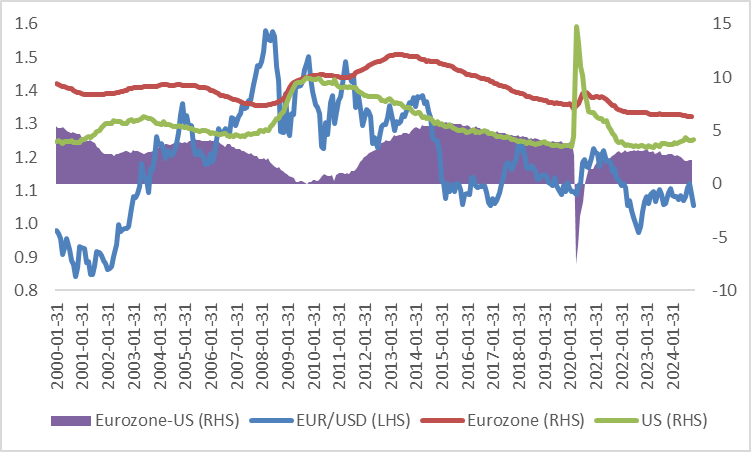

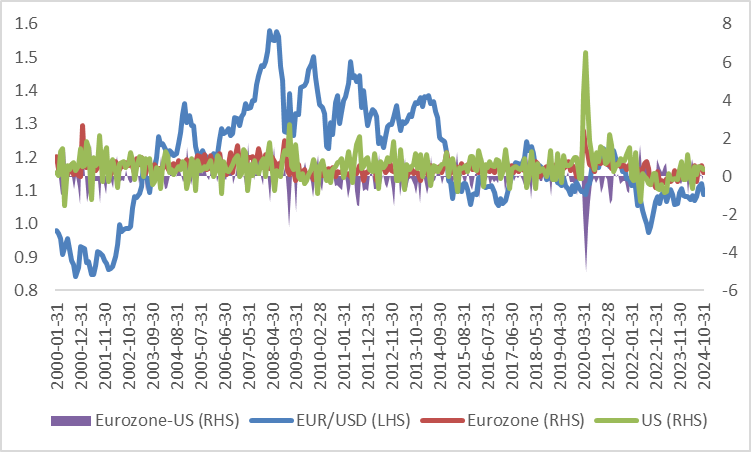

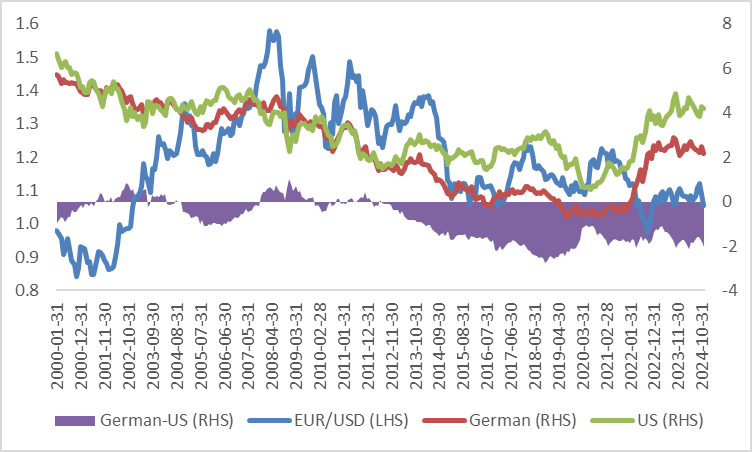

劳动力市场状况:就业增长、劳工参与率和失业率等指标凸显了一个国家劳动力市场的稳定性和健康状况,这是货币稳定的基础(图1.2)。

图1.2:欧元兑美元与失业率

数据来源:路孚特,Tradingkey.com

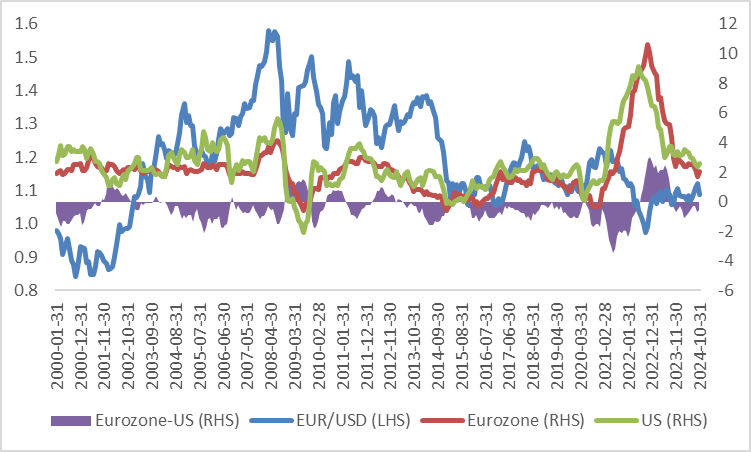

通胀指标:通胀指标(如CPI、核心CPI、PPI、RPI)的上升可能促使央行提高利率,利好汇率。然而,长期持续的高通胀可能导致其货币由国内贬值蔓延至国际市场,导致中长期的汇率贬值(图1.3)。

图1.3:欧元兑美元与CPI

数据来源:路孚特,Tradingkey.com

对外贸易和投资:贸易顺差/逆差、国际收支、对内证券投资和对内FDI等变量影响着汇率变化。净出口增长和对内投资增加通常支持货币升值。

财政政策:政府消费、投资、税收、财政赤字和债务水平等因素影响货币价值。虽然短期政府支出可能会刺激经济并加强货币,但长期财政赤字和债务上升会削弱投资者信心,给汇率带来下行压力。

货币政策:央行的措施,如政策利率调整、量化宽松(QE)或紧缩(QT),都会影响资本流动。宽松的货币政策通常会导致资本流向高收益市场,从而减少国内货币的需求并使其贬值(图1.4)。

图1.4:欧元兑美元与M2增长

数据来源:路孚特,Tradingkey.com

金融市场:银行间贷款利率和10年期国债收益率等指标表明市场利率与汇率之间存在较强的正相关性(图1.5)。繁荣的股市也能吸引资本流入,从而支撑货币价值。

图1.5:欧元兑美元与10年期政府债券收益率

数据来源:路孚特,Tradingkey.com

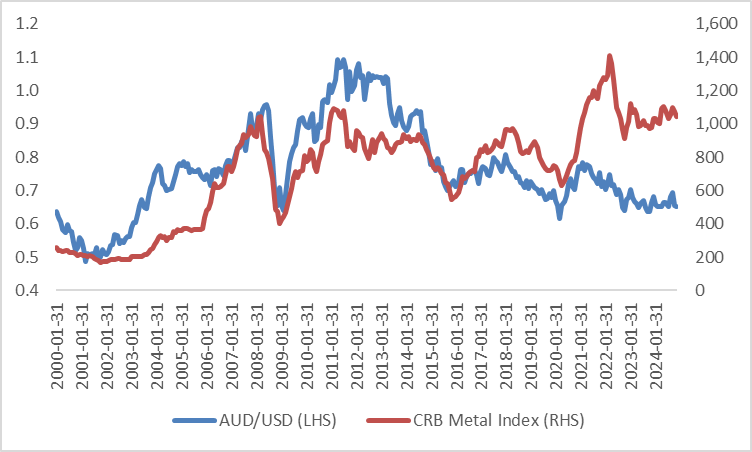

大宗商品价格:商品货币的价值与大宗商品价格密切相关。例如,澳元受铁矿石和煤炭价格的影响,而新西兰元则与农产品价格呈正相关(图1.6)。

图1.6:澳元兑美元与金属价格

数据来源:路孚特,Tradingkey.com

2.模型开发流程

- 通用模型创建:我们首先将上述所有具有经济意义的变量纳入模型,形成一个综合或“通用”模型。

- 模型优化:使用“通用到特定”(GTS)方法,我们进行模型完善。此方法应用统计检验(如R2决定系数、F检验、学生t检验、p值)来删除统计上不重要的变量,确保模型稳健。

- R²决定系数:模型中自变量的解释能力。例如,R²=0.9表示自变量可以解释应变量中90%的变化。

- F检验:用于测试整体模型是否具有统计显著性,具体评估所有自变量是否一起显著解释应变量的变化。

- 学生t检验:评估模型中的各个系数(参数)是否与零有显著差异,表明它们对解释应变量的贡献。

- p值:基于零假设为真,观察真实数据和预估数据相同的概率。较低的p值(通常<0.05)表明了强有力的证据反对零假设。

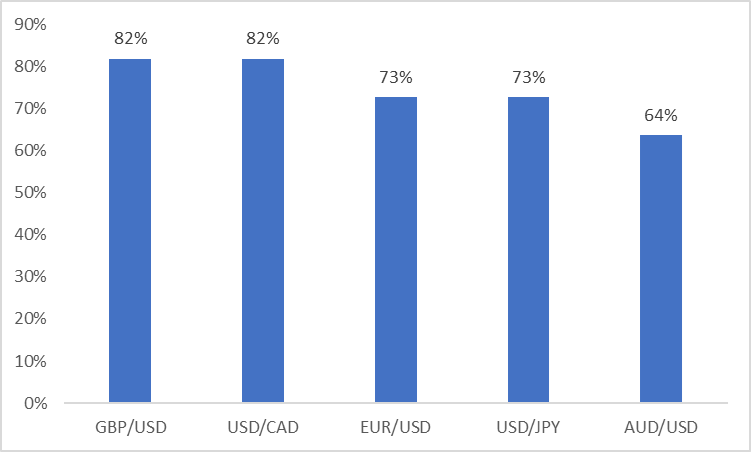

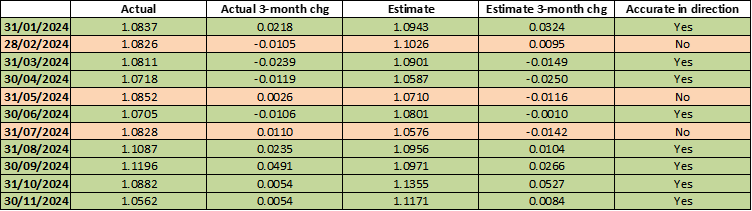

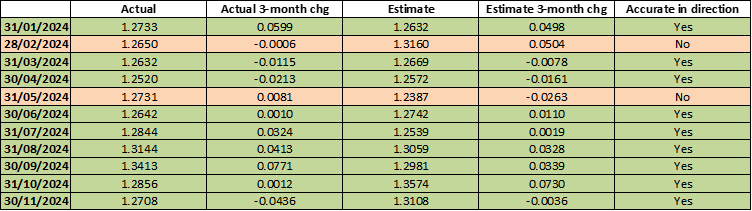

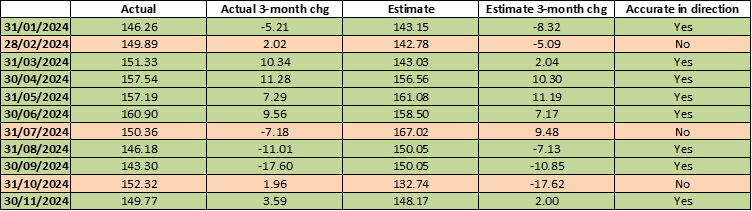

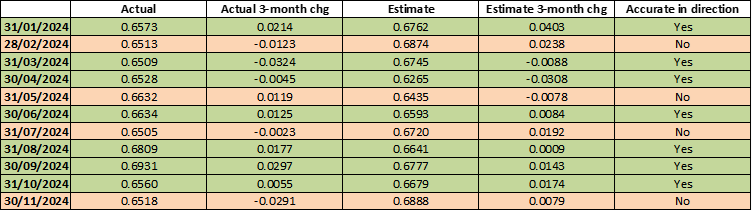

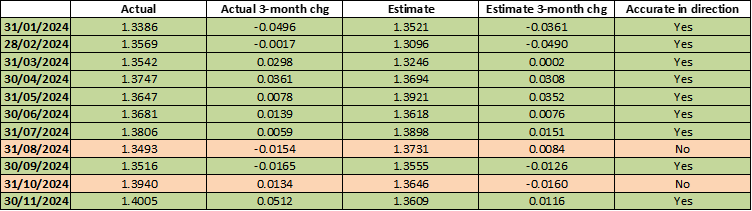

- 系数计算和回测:我们利用20年的历史数据计算了模型系数。我们的回测显示,今年以来,在方向上,我们模型预测准确率为64%-82%(图2.1-2.6)。

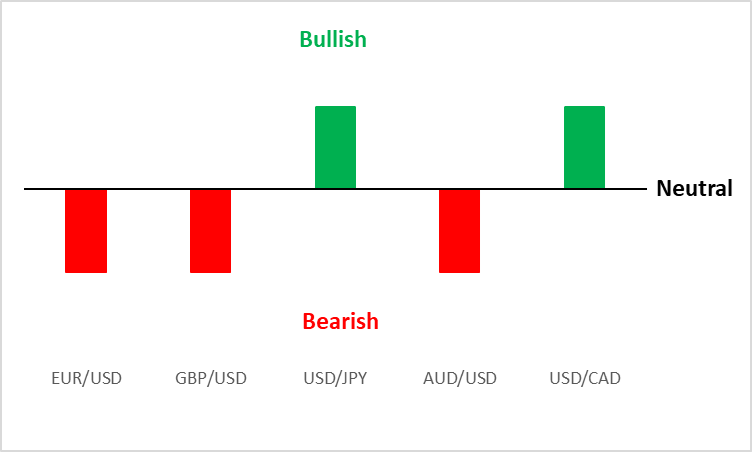

- 预测:根据我们最终完善的模型,我们预计到2025年3月底,主要货币兑美元将贬值。

图2.1:各货币回测准确率排名(2024年1月-2024年11月)

数据来源:路孚特,Tradingkey.com

图2.2:回测欧元兑美元

数据来源:路孚特,Tradingkey.com

图2.3:回测英镑兑美元

数据来源:路孚特,Tradingkey.com

图2.4:回测美元兑日元

数据来源:路孚特,Tradingkey.com

图2.5:回测澳元兑美元

数据来源:路孚特,Tradingkey.com

图2.6:回测美元兑加元

数据来源:路孚特,Tradingkey.com