Lam Research Corp (LRCX) cổ phiếu di chuyển tăng 5.90% vào ngày 15 thg 6: Phân tích đầy đủ

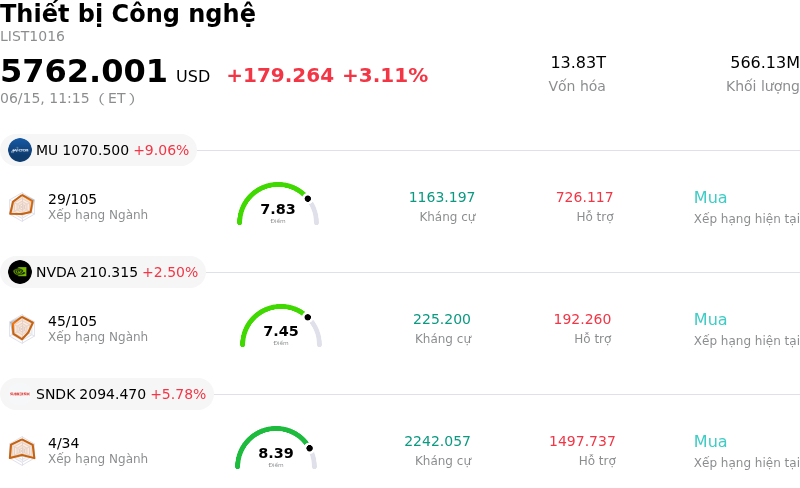

Lam Research Corp (LRCX) di chuyển tăng 5.90%. Lĩnh vực Thiết bị Công nghệ tăng 3.11%. Công ty có mức tăng trưởng vượt trội toàn ngành. 3 cổ phiếu hàng đầu giao dịch với khối lượng lớn nhất trong lĩnh vực: Micron Technology Inc (MU) tăng 9.02%; NVIDIA Corp (NVDA) tăng 2.50%; SanDisk Corporation (SNDK) tăng 5.77%.

Điều gì đang tác động đến giá cổ phiếu tăng của Lam Research Corp (LRCX) hôm nay?

Đà tăng trưởng của cổ phiếu Lam Research (LRCX) trong phiên giao dịch hôm nay chủ yếu được thúc đẩy bởi sự kết hợp giữa kết quả tài chính mạnh mẽ, triển vọng ngành lạc quan và tâm lý tích cực từ các nhà phân tích. Công ty vừa công bố kết quả kinh doanh quý 3 năm tài chính 2026 đầy khả quan, vượt cả kỳ vọng về doanh thu và lợi nhuận trên mỗi cổ phiếu. Kết quả tài chính ấn tượng này càng được củng cố thêm nhờ dự báo lạc quan cho quý kết thúc vào tháng 6/2026 với triển vọng doanh thu cao hơn, cho thấy đà tăng trưởng bền vững.

Một động lực quan trọng cho tâm lý tích cực này là việc Lam Research điều chỉnh dự báo thị trường thiết bị sản xuất wafer (WFE) năm 2026. Giám đốc Tài chính (CFO) của công ty đã cho biết vào đầu tháng 6 rằng thị trường WFE hiện được kỳ vọng sẽ đạt 140 tỷ USD, phản ánh môi trường chi tiêu mạnh mẽ hơn trong ngành. Triển vọng cải thiện này phần lớn nhờ vào nhu cầu ngày càng tăng đối với hạ tầng trí tuệ nhân tạo (AI) và những tiến bộ trong sản xuất chất bán dẫn, đặc biệt là trong lĩnh vực đóng gói tiên tiến. Lam Research dự kiến tăng trưởng doanh thu từ mảng đóng gói tiên tiến sẽ vượt mức 50% trong năm dương lịch 2026, khẳng định vị thế là bên hưởng lợi chính từ sự bùng nổ do AI thúc đẩy trong lĩnh vực bán dẫn.

Thêm vào đó, nhiều nhà phân tích đã bày tỏ sự lạc quan ngày càng lớn đối với mã LRCX, được thể hiện qua hàng loạt đợt nâng mức giá mục tiêu và duy trì xếp hạng "Mua" hoặc "Tăng tỷ trọng". Làn sóng nâng cấp đánh giá từ các nhà phân tích, cùng với sức mạnh chung của nhóm cổ phiếu bán dẫn và sự phục hồi khẩu vị rủi ro trên thị trường, đã góp phần tạo nên động lực giao dịch tích cực. Vị thế vững chắc của công ty trong việc cung cấp các công cụ lắng đọng và khắc (deposition and etch) thiết yếu cho logic tiên tiến, bộ nhớ băng thông cao và 3D NAND cũng củng cố niềm tin của nhà đầu tư về vai trò của doanh nghiệp này trong hệ sinh thái AI đang mở rộng nhanh chóng.

Phân tích kỹ thuật của Lam Research Corp (LRCX)

Về mặt kỹ thuật, Lam Research Corp (LRCX) có MACD (12,26,9) đạt [15.82], phát ra tín hiệu mua. RSI ở mức 68.54 cho thấy thị trường đang ở trạng thái trung lập, còn Williams %R tại -9.86 phản ánh trạng thái quá bán. Vui lòng theo dõi sát sao.

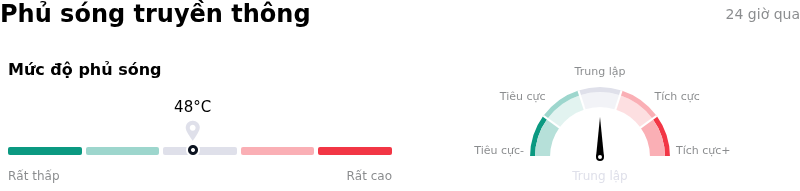

Độ phủ truyền thông của Lam Research Corp (LRCX)

Về mặt phủ sóng truyền thông, Lam Research Corp (LRCX) có điểm số phủ sóng là 48, cho thấy độ quan tâm truyền thông trung bình. Chỉ số tâm lý thị trường hiện tại đang ở trong vùng trung lập.

Phân tích Cơ bản của Lam Research Corp (LRCX)

Lam Research Corp (LRCX) thuộc ngành Thiết bị Công nghệ. Doanh thu thường niên mới nhất đạt $18.44B, xếp hạng 12 trong ngành. Lợi nhuận ròng đạt $5.36B, xếp hạng 8 trong ngành. Hồ sơ Công ty

Trong tháng vừa qua, nhiều nhà phân tích đánh giá công ty là mua. Giá mục tiêu trung bình là $319.92, cao nhất là $385.00 và thấp nhất là $213.00.

Thêm thông tin về Lam Research Corp (LRCX)

Rủi ro đặc thù của doanh nghiệp:

- Công ty đang đối mặt với tình trạng tăng trưởng chậm lại tại các thị trường trọng điểm trong năm 2026, trong đó Morgan Stanley dự báo tăng trưởng số lượng hệ thống xuất xưởng của Lam Research sẽ giảm mạnh từ mức 82% năm 2025 xuống chỉ còn 3% vào năm 2026 do sự suy giảm của thị trường chip logic và bộ nhớ NAND tại Trung Quốc.

- Việc Lam Research phụ thuộc đáng kể vào thị trường Trung Quốc, nơi đóng góp tới 35% doanh thu, làm gia tăng các rủi ro địa chính trị và pháp lý, có thể gây ra những tác động tiêu cực và đáng kể đến kết quả hoạt động trong tương lai.

- Cổ phiếu này đang cho thấy các chỉ số định giá ở mức cao, với hệ số P/E vọt lên mức 49,85, cao hơn đáng kể so với mức trung vị 3 năm, cùng với hệ số P/B (giá trên giá trị sổ sách) cao hơn mức trung bình của ngành, cho thấy khả năng đang bị định giá quá cao.

- Tình trạng "lạm phát chip" trên toàn ngành và chi phí linh kiện cho các thiết bị quy trình sản xuất tăng cao, kết hợp với áp lực từ khách hàng trong việc đấu thầu giá thấp nhất, đang đe dọa làm thu hẹp biên lợi nhuận và trì hoãn việc ghi nhận doanh thu của các nhà cung cấp thiết bị bán dẫn.

Bài viết này có thể bao gồm nội dung do AI tạo ra hoặc dịch bởi AI và được biên tập lại bởi con người, bài viết chỉ nhằm mục đích tham khảo và cung cấp thông tin chung, không phải là khuyến nghị đầu tư.

Bài viết đề xuất

Bình luận (0)

Nhấn vào nút $ , nhập ký hiệu, và chọn để liên kết với một cổ phiếu, ETF, hoặc mã khác.