Những điều cần biết về sự biến động giá cổ phiếu dữ dội của nhà dẫn đầu mảng chip nhớ SK Hynix

Podcast AI

Cổ phiếu SK Hynix biến động mạnh sau khi báo cáo dự báo lợi nhuận từ Korea Investment & Securities thấp hơn kỳ vọng và áp lực thanh lý từ các quỹ ETF đòn bẩy. Dù vậy, thị trường đã phục hồi nhờ quan điểm tích cực từ SemiAnalysis và sự can thiệp của chính phủ. Các yếu tố cơ bản của SK Hynix, đặc biệt là nguồn cung HBM khan hiếm và vị thế dẫn đầu công nghệ, vẫn duy trì ổn định. Các nhà phân tích như UBS và Citi tiếp tục giữ triển vọng lạc quan, đồng thời nhấn mạnh vai trò của hợp đồng dài hạn trong việc định hình lại giá trị doanh nghiệp.

TradingKey - Vào ngày 10/7, theo giờ miền Đông, SK Hynix ( SKHY) các ADR niêm yết trên sàn Nasdaq, huy động được 26,5 tỷ USD và thiết lập kỷ lục mới cho một đợt IPO của công ty nước ngoài tại Mỹ, với các ADR đóng cửa tăng 12,76% trong ngày giao dịch đầu tiên.

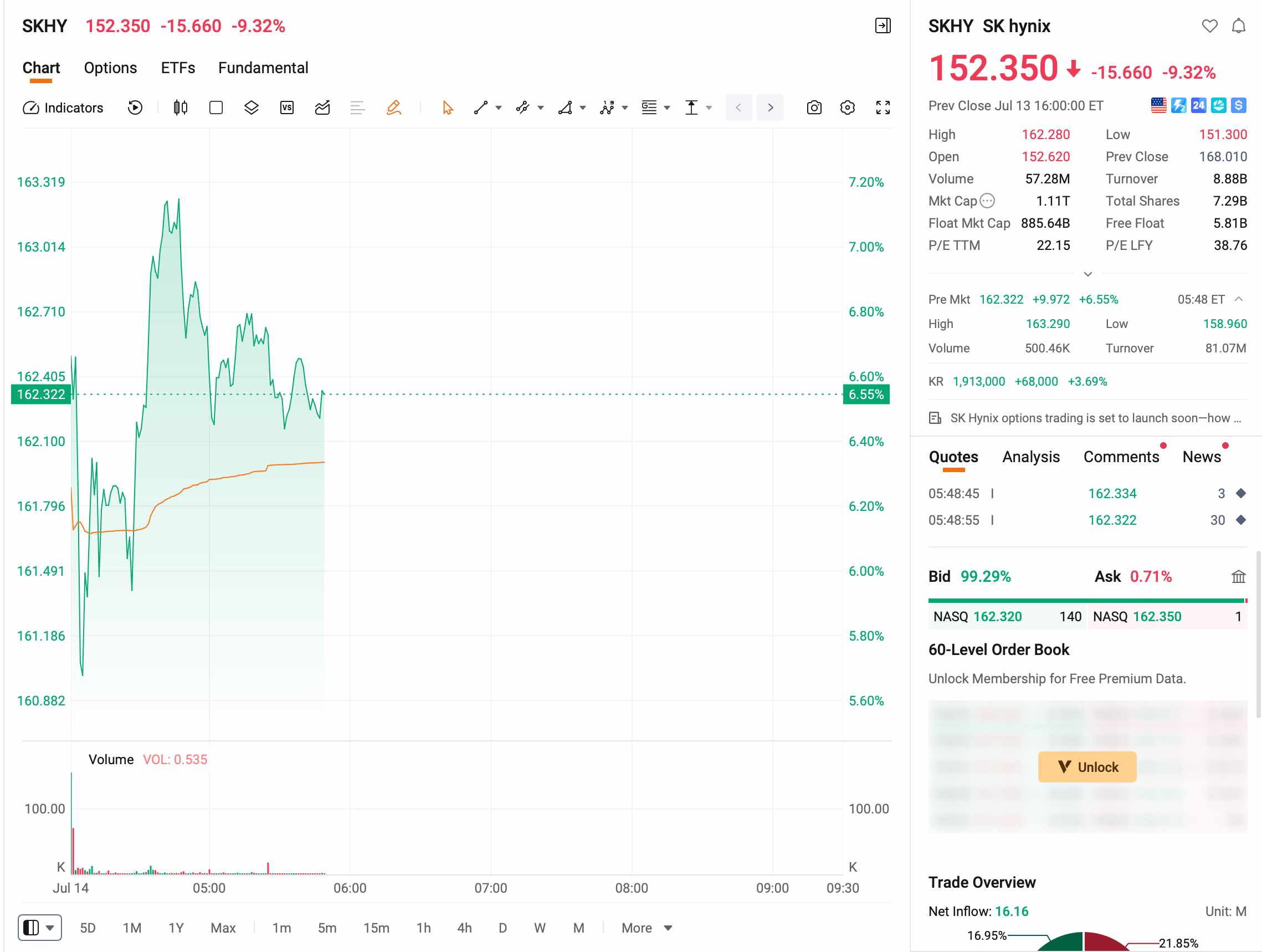

Vào ngày 13/7, cổ phiếu cơ sở tại Hàn Quốc đã giảm mạnh 15,37%, ghi nhận mức giảm trong một ngày lớn nhất kể từ khi niêm yết và giảm 35% so với mức đỉnh vào tháng 6. Các ADR đã lao dốc gần 9% trong một ngày, trả lại gần như toàn bộ đà tăng trước đó. Ngày hôm sau, cổ phiếu Hàn Quốc đã có màn phục hồi hình chữ V. Tính đến thời điểm đưa tin, các ADR đã tăng hơn 6% trong phiên giao dịch tiền thị trường, và cuộc chiến vị thế mua - bán (long-short) trong hai ngày qua diễn ra vô cùng khốc liệt.

[Nguồn: Futu]

Tại sao SK Hynix sụt giảm?

Một báo cáo "thấp hơn kỳ vọng" đã châm ngòi cho sự hoảng loạn

Nguyên nhân trực tiếp dẫn đến cú lao dốc này bắt nguồn từ báo cáo dự báo kết quả kinh doanh được Korea Investment & Securities (KIS) công bố vào ngày hôm đó. KIS dự báo lợi nhuận hoạt động quý 2 của SK Hynix ở mức 60,4 nghìn tỷ won, tăng 556% so với cùng kỳ năm trước, nhưng vẫn thấp hơn khoảng 8% so với mức đồng thuận 65 nghìn tỷ won của thị trường.

Báo cáo giải thích rằng vì HBM chủ yếu được định giá theo các thỏa thuận dài hạn từ 3 đến 5 năm, tỷ lệ giao hàng cao trên thực tế đã kéo lùi đà tăng trưởng của giá bán trung bình tổng thể. Trong bối cảnh mức tăng lũy kế của SK Hynix đã vượt quá 200% trong chu kỳ này, một cụm từ duy nhất như "thấp hơn kỳ vọng" cũng đủ để kích hoạt làn sóng bán tháo hoảng loạn.

Vòng xoáy thanh lý của các quỹ ETF đòn bẩy là động lực thực sự

Goldman Sachs ( GS) báo cáo chỉ ra rằng việc thanh lý bắt buộc các quỹ ETF đòn bẩy là nguyên nhân cốt lõi đứng sau cú sụt giảm mạnh hôm thứ Hai. Sau khi các sản phẩm này giảm mạnh, các nhà phát hành buộc phải tiến hành tái cân bằng rủi ro một cách quyết liệt, trong đó hoạt động bán này chiếm 62% lượng bán ròng của các tổ chức trong nước.

Hơn 10 quỹ ETF đòn bẩy mô phỏng Samsung Electronics và SK Hynix được niêm yết vào cuối tháng 5 đã chứng kiến giá giảm gần một nửa. Trong số đó, KODEX SK Hynix Single Stock Leveraged ETF, quỹ có quy mô lớn nhất, đã sụt giảm lũy kế 45% kể từ khi niêm yết, giảm hơn 60% so với mức đỉnh vào tháng 6.

Đáng kinh ngạc hơn nữa là thiệt hại đối với các nhà đầu tư cá nhân. Tính đến thứ Hai, hơn 1,2 triệu tài khoản sử dụng đòn bẩy của nhà đầu tư cá nhân trên toàn bộ thị trường Hàn Quốc đã chạm ngưỡng gọi ký quỹ (margin call), với khoảng 320.000 đến 360.000 tài khoản đã bị thanh lý hoàn toàn, thổi bay toàn bộ vốn gốc. Một số tài khoản thậm chí còn gánh các khoản nợ tồn đọng đối với các công ty chứng khoán.

Phục hồi hình chữ V ngay ngày hôm sau: SemiAnalysis lạc quan, các cơ quan quản lý can thiệp

Vào ngày 14 tháng 7, thị trường chứng khoán Hàn Quốc tiếp tục đà hoảng loạn trong phiên giao dịch sáng, với cổ phiếu SK Hynix có lúc giảm gần 9%. Tuy nhiên, thị trường đã có màn đảo chiều ngoạn mục vào phiên chiều, và SK Hynix đóng cửa tăng 3,68%, xóa sạch mọi đà giảm trước đó trong ngày.

Yếu tố xúc tác trực tiếp đến từ SemiAnalysis, một công ty nghiên cứu độc lập. Công ty này đã công bố một báo cáo trong ngày hôm đó với tiêu đề 'Hãy tham lam khi người khác sợ hãi', thể hiện quan điểm lạc quan rõ rệt. Báo cáo dự báo giá bán trung bình hỗn hợp của DRAM trong quý 2 của SK Hynix sẽ tăng khoảng 45% so với quý trước, cao hơn đáng kể so với mức dự báo 28,9% của KIS, với lợi nhuận hoạt động đạt khoảng 55 nghìn tỷ won Hàn Quốc, vượt kỳ vọng chung của thị trường, chủ yếu nhờ mức tăng vọt khoảng 60% so với quý trước của giá DRAM tiêu chuẩn. Các nhà phân tích tin rằng sau đợt điều chỉnh này, SK Hynix 'hiện là một trong những cơ hội đầu tư có tỷ lệ rủi ro/lợi nhuận tốt nhất trong ngành bán dẫn'.

Trong khi đó, Chính phủ Hàn Quốc thông báo sẽ tổ chức một cuộc họp khẩn cấp vào thứ Năm để nghiên cứu các biện pháp đối phó liên quan đến tác động của các quỹ ETF đòn bẩy đơn cổ phiếu đối với thị trường chứng khoán. Đây là lần đầu tiên vấn đề này được đưa ra thảo luận tại cơ chế điều phối kinh tế cấp cao nhất.

Cùng ngày, tại hội nghị thường niên SoftBank World được tổ chức ở Tokyo, CEO Masayoshi Son của SoftBank dự báo rằng đến năm 2040, lĩnh vực trí tuệ nhân tạo sẽ cần khoản đầu tư hàng năm lên tới 5 nghìn tỷ USD, đồng thời bác bỏ thẳng thừng những lo ngại của thị trường về bong bóng AI. Tuyên bố này đã củng cố đáng kể tâm lý nhà đầu tư, đồng thời hỗ trợ đà phục hồi trong phiên chiều của các cổ phiếu chip khu vực Châu Á - Thái Bình Dương.

Liệu các yếu tố cơ bản của SK Hynix có thay đổi?

Bất chấp sự biến động mạnh của giá cổ phiếu, bức tranh cơ bản của SK Hynix không ghi nhận sự đảo chiều đáng kể nào vào giữa tháng 7:

Khía cạnh cơ bản | Tình trạng hiện tại |

Công suất HBM | Công suất cả năm 2026 đã được khách hàng đặt trước toàn bộ, với một số đơn hàng đã được lên lịch đến tận năm 2027 |

Cơ cấu khách hàng | Nvidia ( NVDA ), AMD và các nhà sản xuất chip AI lớn khác là khách hàng cốt lõi, mang lại triển vọng đơn hàng rõ rệt |

Rào cản công nghệ | Công nghệ xếp chồng 12 lớp HBM3E vẫn dẫn trước Samsung và Micron Technology ( MU ) |

Sức mạnh định giá | Cầu vượt cung, và giá bán trung bình của HBM tiếp tục tăng so với kỳ trước |

Triển vọng lợi nhuận | Đồng thuận thị trường dự báo lợi nhuận hoạt động cả năm 2026 sẽ tăng trưởng hơn 60% so với cùng kỳ năm trước |

Nếu kết quả kinh doanh của các gã khổng lồ công nghệ công bố từ ngày 22 tháng 7 cho thấy sự chậm lại trong tăng trưởng doanh thu từ AI, thị trường có thể điều chỉnh giảm dự báo nhu cầu HBM cho năm 2027, vốn là rủi ro cơ bản thực sự.

Phố Wall đánh giá thế nào về SK Hynix

Phe lạc quan đang chiếm ưu thế. UBS ( UBS) đã công bố một báo cáo vào đầu tháng 7, nâng giá mục tiêu lên 3,2 triệu won Hàn Quốc và tái khẳng định khuyến nghị "Mua". Ngân hàng này dự báo lợi nhuận hoạt động năm 2026 của SK Hynix sẽ đạt 32,7 nghìn tỷ won Hàn Quốc, cao hơn khoảng 27% so với mức đồng thuận của thị trường, và tiếp tục tăng lên 62,3 nghìn tỷ won Hàn Quốc vào năm 2027, vượt kỳ vọng khoảng 54%. UBS tin rằng việc hoàn tất các thỏa thuận cung cấp dài hạn, sản xuất quy mô lớn HBM4 và khả năng mua lại cổ phiếu sau khi niêm yết ADR sẽ là ba động lực chính thúc đẩy việc định giá lại cổ phiếu. Citi ( C) trước đó đã nâng giá mục tiêu lên 3,1 triệu won Hàn Quốc vào tháng 5, tương đương với tiềm năng tăng giá khoảng 68% so với giá cổ phiếu tại thời điểm đó.

Mặc dù Công ty Chứng khoán và Đầu tư Hàn Quốc (KIS) đã hạ dự báo kết quả kinh doanh quý 2, họ vẫn duy trì mức giá mục tiêu là 3,8 triệu won Hàn Quốc và khuyến nghị "Tăng tỷ trọng", đồng thời cho biết việc điều chỉnh giảm này chỉ là sự điều chỉnh đối với các thỏa thuận dài hạn chứ không phải do các yếu tố cơ bản bị suy yếu.

Báo cáo kết quả kinh doanh ngày 29 tháng 7 của Microsoft ( MSFT) và báo cáo kết quả kinh doanh ngày 30 tháng 7 của Amazon ( AMZN ) — cả hai đều là những khách hàng lớn gián tiếp của Nvidia và SK Hynix — sẽ trực tiếp xác thực sức mạnh của nhu cầu HBM thông qua tốc độ tăng trưởng doanh thu AI từ mảng kinh doanh đám mây của họ.

Logic dài hạn: Hợp đồng dài hạn HBM đang tái định hình hệ thống định giá

Trọng tâm tranh cãi của đợt biến động này chính là sự hạn chế mà cơ chế hợp đồng dài hạn HBM áp đặt lên độ co giãn của giá trong ngắn hạn. Korea Investment & Securities tin rằng mức giá cố định theo các hợp đồng dài hạn HBM đã hạn chế mức độ hưởng lợi của SK Hynix từ chu kỳ tăng giá DRAM truyền thống. Trong khi đó, SemiAnalysis đặt cược rằng mức tăng giá mạnh mẽ của DRAM tiêu chuẩn sẽ đủ để bù đắp tác động này, và việc sản xuất quy mô lớn HBM4 cũng sẽ tạo ra động lực thúc đẩy tiếp theo.

CEO Kwak Noh-jung của SK Hynix trước đó đã tuyên bố rằng năm 2027 sẽ trở thành năm có nguồn cung thắt chặt nhất trong lịch sử ngành chip nhớ. Ngân hàng Trung ương Hàn Quốc cũng công bố một báo cáo nhằm trấn an thị trường, cho biết siêu chu kỳ ngành do AI thúc đẩy dự kiến sẽ tiếp diễn, với động lực hiện tại được thúc đẩy bởi các khoản đầu tư cạnh tranh của doanh nghiệp nhằm đón đầu cuộc cách mạng AI, thay vì nhu cầu theo chu kỳ truyền thống.

Bản chất của đợt biến động này là việc thị trường cùng điều chỉnh lại logic định giá của SK Hynix. Trước khi niêm yết ADR, giá cổ phiếu trong nước tại Hàn Quốc đã phản ánh đầy đủ hiệu ứng 'hạn chế tăng giá' của các thỏa thuận dài hạn HBM; sau khi niêm yết ADR, các nhà đầu tư bắt đầu đánh giá công ty thông qua một khung phân tích khác. Mặc dù biến động ngắn hạn có thể chưa kết thúc, nhưng điều đáng chú ý hơn cả đợt sụt giảm này là liệu các hợp đồng dài hạn có thực sự thay đổi được tính chu kỳ vốn có của ngành chip nhớ hay không. Nếu lợi nhuận trong tương lai thực sự ổn định, logic định giá hiện tại có thể cần phải được xem xét lại.

Nên làm gì tại vị thế hiện tại?

Đang nắm giữ ADR: Một phiên sụt giảm mạnh duy nhất không nên được dùng làm căn cứ cho các quyết định giao dịch. Nếu luận điểm mua dựa trên tình trạng khan hiếm nguồn cung HBM và chi tiêu vốn tăng cao cho AI, thì hiện tại các yếu tố cơ bản vẫn chưa có thay đổi trọng yếu nào, và xu hướng AI dài hạn vẫn được bảo toàn. Tuy nhiên, biến động rất có thể sẽ gia tăng trong mùa báo cáo kết quả kinh doanh; nhà đầu tư có thể thiết lập các mức cắt lỗ hoặc hạ bớt vị thế theo từng phần để quản trị rủi ro.

Chuẩn bị xây dựng hoặc gia tăng vị thế: Mức giá hiện tại có thể không phải là đáy tuyệt đối, nhưng đã đi vào vùng giá tương đối hợp lý. Nhà đầu tư có thể áp dụng phương pháp 'mô hình kim tự tháp' để mua tích lũy theo từng phần, trước tiên thiết lập vị thế ban đầu 30% và mua thêm nếu giá tiếp tục giảm sâu hơn.

Chỉ quan sát: Có thể sẽ tốt hơn nếu chờ đợi báo cáo kết quả kinh doanh của Microsoft vào ngày 28 tháng 7. Nếu mức tăng trưởng của Azure vượt kỳ vọng, SK Hynix rất có khả năng sẽ phục hồi; nếu kết quả không đạt kỳ vọng, có thể sẽ xuất hiện những vùng giá thấp hơn ở phía trước.

Đợt sụt giảm hiện tại của SK Hynix phần nhiều bắt nguồn từ các nhịp điều chỉnh kỹ thuật và cú sốc thanh khoản sau giai đoạn tăng mạnh trước đó, trong khi động lực cung - cầu trung hạn của HBM vẫn chưa có bất kỳ sự thay đổi mang tính định hướng nào. Những nhà đầu tư đang nắm giữ tỷ trọng thấp hoặc chưa có vị thế có thể tận dụng nhịp điều chỉnh này để đánh giá lại các vùng giá gia nhập, mặc dù thời điểm cụ thể nên được xác định kết hợp với các dữ liệu kết quả kinh doanh sắp tới.

Nội dung này được dịch bằng trí tuệ nhân tạo và đã được hiệu đính cho dễ hiểu hơn. Chỉ mang tính chất tham khảo.

Bài viết đề xuất

Bình luận (0)

Nhấn vào nút $ , nhập ký hiệu, và chọn để liên kết với một cổ phiếu, ETF, hoặc mã khác.