Chứng khoán Hàn Quốc lao dốc kéo theo chứng khoán Mỹ: SanDisk sụt giảm 12%, SK Hynix giảm hơn 10%, ngành bộ nhớ chịu làn sóng bán tháo phi lý

Podcast AI

Ngày 13/7, nhóm cổ phiếu bộ nhớ đồng loạt giảm mạnh, bao gồm SanDisk (-12,32%), SK Hynix (-8,97%), Western Digital (-6,97%). Đà sụt giảm lan rộng từ thị trường Hàn Quốc, nơi chỉ số KOSPI giảm hơn 8% do áp lực bán tháo cổ phiếu công nghệ. Nguyên nhân chính là việc Korea Investment & Securities hạ dự báo lợi nhuận của SK Hynix do tác động từ các hợp đồng cung cấp dài hạn (LTA), dù nhu cầu thị trường vẫn tích cực. Ngược lại, Goldman Sachs nâng giá mục tiêu của SanDisk lên 2.200 USD, dự báo nguồn cung chip NAND tiếp tục thiếu hụt đến năm 2026.

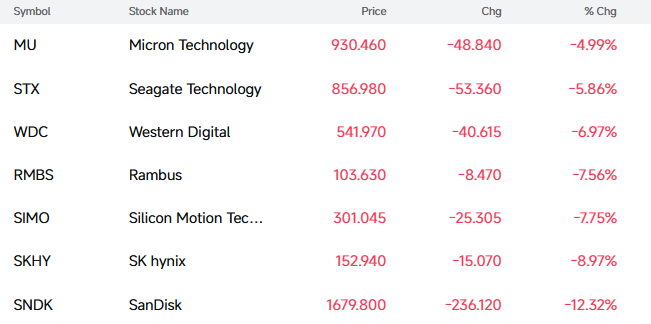

TradingKey - Vào ngày 13/7, giờ miền Đông, nhóm cổ phiếu bộ nhớ đã phải gánh chịu một đợt sụt giảm chung trong ngày hôm nay. Tính đến thời điểm viết bài, SanDisk ( SNDK) giảm 12,32%, SK Hynix ( SKHY) giảm 8,97%, Western Digital ( WDC) giảm 6,97%, Seagate Technology ( STX) giảm 5,86%, Micron Technology ( MU) giảm 4,99%.

Đáng chú ý, đà sụt giảm của nhóm ngành bộ nhớ có mối liên hệ chặt chẽ với làn sóng bán tháo trên thị trường chứng khoán Hàn Quốc—chỉ số KOSPI của Hàn Quốc đã lao dốc hơn 8%, kích hoạt cơ chế tự ngắt giao dịch (circuit breaker), SK Hynix giảm sâu 15%, và Samsung giảm hơn 10%.

[Nguồn: FutuBull]

Phân tích thị trường chỉ ra rằng đợt bán tháo này chủ yếu là do hoạt động chốt lời sau khi SK Hynix niêm yết trên thị trường chứng khoán Mỹ, cùng với việc công ty Korea Investment & Securities (KIS) hạ dự báo lợi nhuận của hãng này.

Cụ thể, dự báo mới nhất từ KIS cho thấy doanh thu quý 2 năm 2026 của SK Hynix sẽ đạt 80,9 nghìn tỷ won Hàn Quốc, tăng 54% so với quý trước và tăng mạnh 264% so với cùng kỳ năm ngoái; lợi nhuận hoạt động dự kiến đạt 60,4 nghìn tỷ won Hàn Quốc, tăng 61% so với quý trước và tăng vọt 556% so với cùng kỳ năm ngoái.

Tuy nhiên, kết quả hoạt động này vẫn thấp hơn mức đồng thuận của thị trường: lợi nhuận hoạt động đã bị điều chỉnh giảm khoảng 8% so với mức đồng thuận trước đó là 65 nghìn tỷ won Hàn Quốc. Sau khi thông tin này được công bố, tâm điểm chú ý của thị trường nhanh chóng chuyển sang việc "lợi nhuận không đạt kỳ vọng", từ đó kích hoạt làn sóng bán tháo cổ phiếu Hàn Quốc trong ngày hôm nay.

Nic Puckrin, nhà sáng lập Coin Bureau đồng thời là nhà phân tích tài sản chéo, đã viết trong một báo cáo: "Đợt sụt giảm gần như kỷ lục của SK Hynix trong phiên giao dịch châu Á hôm nay không còn là vấn đề riêng của Hàn Quốc nữa; nó hiện đang lan truyền sự biến động này sang cả Nasdaq."

Ông nhận định: "Trên thực tế, hai thị trường này đang ngày càng gắn kết chặt chẽ hơn bao giờ hết, chịu ảnh hưởng lẫn nhau bởi sự tập trung của các cổ phiếu công nghệ. Đây là một vòng luẩn quẩn đáng lo ngại đối với các nhà đầu tư cổ phiếu."

Tuy nhiên, khi nghiên cứu kỹ hơn báo cáo nghiên cứu của KIS, có thể thấy rõ rằng việc điều chỉnh dự báo không bắt nguồn từ việc nhu cầu HBM chậm lại, mà là do những gián đoạn tạm thời bởi những thay đổi trong cơ cấu sản phẩm và mô hình định giá. Trong quý 2, tỷ trọng sản lượng xuất xưởng HBM của SK Hynix tiếp tục tăng, nhưng giá của các sản phẩm này đã được khóa trước thông qua các thỏa thuận cung cấp dài hạn (LTA), dẫn đến mức giá bán trung bình (ASP) thấp hơn mức giá giao ngay trên thị trường trong cùng kỳ.

Nói một cách đơn giản, thị trường bộ nhớ hiện tại đang nằm trong kênh giá tăng nhanh, với giá giao ngay của DRAM và NAND truyền thống hồi phục mạnh mẽ. Trong khi đó, do đã khóa trước giá cho các đơn đặt hàng HBM, SK Hynix không thể hưởng lợi trọn vẹn từ phần doanh thu gia tăng biên do sự tăng giá đột biến trong ngắn hạn mang lại.

Tuy nhiên, tác động này chỉ là sự khác biệt trong ngắn hạn về nhịp độ lợi nhuận. Khi HBM4 chính thức bước vào giai đoạn xuất hàng quy mô lớn trong quý 3, việc mở rộng sản lượng của các dòng sản phẩm giá trị cao thế hệ tiếp theo sẽ tối ưu hóa cơ cấu sản phẩm và thúc đẩy ASP tổng thể tăng cao hơn nữa. Các tính toán của KIS cho thấy giá bán trung bình của bộ nhớ flash DRAM và NAND trong quý 2 đã tăng lần lượt khoảng 30% và 50% so với quý 1, cho thấy động lực cung-cầu thắt chặt trong ngành bộ nhớ vẫn chưa có sự thay đổi về mặt bản chất.

Công ty này đã hạ dự báo lợi nhuận hoạt động cho năm 2026 và 2027 lần lượt là 9% và 11%. Nguyên nhân cốt lõi không phải do các yếu tố cơ bản bị suy giảm, mà là do các tổ chức đã bắt đầu điều chỉnh mô hình tính toán lợi nhuận dựa trên khuôn khổ của các thỏa thuận cung cấp dài hạn. Khác với các chu kỳ bộ nhớ trước đây vốn phụ thuộc nhiều vào giá giao ngay, ngành bộ nhớ trong kỷ nguyên AI đang chuyển dịch sang một mô hình mới là "khóa thỏa thuận dài hạn + sản phẩm giá trị cao". Các hợp đồng dài hạn giúp tăng cường tính chắc chắn về nhu cầu và khả năng dự báo lợi nhuận, nhưng chúng cũng làm phẳng các đỉnh lợi nhuận trong những giai đoạn giá tăng phi mã.

Đáng chú ý, Goldman Sachs đã nâng giá mục tiêu cho SanDisk từ 1.200 USD lên 2.200 USD và lặp lại khuyến nghị "Mua". Ngân hàng này dự báo rằng SanDisk sắp sửa công bố kết quả kinh doanh quý rất khả quan.

Goldman Sachs tin rằng tình trạng thiếu hụt chip nhớ flash NAND trên toàn cầu sẽ kéo dài sang năm 2026, đi kèm sự phục hồi đồng thời về nhu cầu từ các phân khúc thiết bị di động, PC và trung tâm dữ liệu. Trong khi đó, công suất sản xuất đang bị thắt chặt bởi lĩnh vực bộ nhớ AI cao cấp, khiến các sản phẩm thông thường rơi vào tình trạng thiếu cung và đẩy giá thị trường vào quỹ đạo đi lên. Ban lãnh đạo của SanDisk đã tiết lộ tại Hội nghị Công nghệ Mizuho vào đầu tháng 6 rằng ngay cả ở vùng thấp của khoảng giá đối với các thỏa thuận theo Mô hình Kinh doanh Mới (NBM), "chúng tôi vẫn hài lòng với các mức biên lợi nhuận này" và chúng "sẽ nhất quán với mức biên lợi nhuận được hướng dẫn cho quý 4."

Nội dung này được dịch bằng trí tuệ nhân tạo và đã được hiệu đính cho dễ hiểu hơn. Chỉ mang tính chất tham khảo.

Bài viết đề xuất

Bình luận (0)

Nhấn vào nút $ , nhập ký hiệu, và chọn để liên kết với một cổ phiếu, ETF, hoặc mã khác.