Morningstar đưa ra cảnh báo, Định giá SpaceX có mức thặng dư đáng kể, Chờ đợi một nhịp điều chỉnh có thể là lựa chọn tốt nhất

Podcast AI

Morningstar ước tính giá trị hợp lý của SpaceX là 780 tỷ USD, thấp hơn một nửa so với mức định giá IPO mục tiêu. Cơ quan này cho rằng công ty đang bị định giá quá cao, đặc biệt là mảng AI sau khi thâu tóm xAI. Mặc dù SpaceX dẫn đầu về phóng tên lửa và internet vệ tinh, các kịch bản phát triển AI còn nhiều bất định. Goldman Sachs nhận định SpaceX cần doanh thu hàng năm vượt 100 tỷ USD để duy trì định giá 1,8 nghìn tỷ USD. SpaceX cũng ghi nhận lỗ ròng gần 5 tỷ USD năm 2025, chủ yếu do mảng AI. Rủi ro quản trị cũng là mối quan ngại khi Elon Musk dự kiến nắm giữ phần lớn quyền biểu quyết. Morningstar khuyến nghị nhà đầu tư kiên nhẫn chờ đợi cơ hội mua vào sau đợt IPO khi lượng cổ phiếu được giải tỏa.

TradingKey - Khi quá trình đếm ngược cho đợt IPO của SpaceX chính thức bắt đầu, tổ chức đầu tiên tại Wall Street lên tiếng phản đối rõ ràng đã xuất hiện. Vào tháng 6/2026, Morningstar, một cơ quan xếp hạng uy tín toàn cầu, đã bắt đầu thực hiện báo cáo phân tích về SpaceX và đưa ra mức ước tính giá trị hợp lý là 780 tỷ USD — thấp hơn một nửa so với mức định giá IPO mục tiêu từ 1,75 nghìn tỷ USD đến 1,8 nghìn tỷ USD của công ty.

Chuyên gia phân tích Nicolas Owens của Morningstar nêu rõ: Chúng tôi tin rằng công ty đang bị định giá quá cao đáng kể, và các nhà đầu tư sẽ có cơ hội mua vào ở mức giá hấp dẫn hơn sau khi đợt IPO diễn ra.

Chênh lệch định giá lớn

Nhận định cốt lõi của Morningstar dựa trên mô hình chiết khấu dòng tiền (DCF): tổ chức này định giá mảng kinh doanh phóng tên lửa của SpaceX và mảng vệ tinh Starlink ở mức khoảng 611 tỷ USD, đồng thời áp dụng trọng số xác suất cho các kịch bản phát triển khác nhau của mảng AI với tổng trị giá khoảng 170 tỷ USD, dẫn đến tổng giá trị hợp lý đạt khoảng 780 tỷ USD.

Morningstar cũng thừa nhận vị thế dẫn đầu về công nghệ và thị trường của SpaceX trong lĩnh vực phóng tên lửa và internet vệ tinh. Năm 2025, SpaceX chiếm gần 90% tổng khối lượng tải trọng đưa lên quỹ đạo Trái Đất với 167 chuyến phóng thành công. Chi phí phóng mỗi kg đối với tên lửa Falcon 9 của hãng đã được kéo giảm xuống dưới 1.500 USD, giảm hơn 95% so với mức chuẩn hơn 10.000 USD của ngành công nghiệp vũ trụ truyền thống.

Starlink đã đạt doanh thu 11,2 tỷ USD trong cùng kỳ, tăng 50% so với năm trước, với lợi nhuận hoạt động vượt quá 4,4 tỷ USD. Morningstar xếp hạng SpaceX ở mức "Narrow Moat" (Lợi thế cạnh tranh hẹp), ghi nhận các lợi thế về chi phí từ tên lửa tái sử dụng và tính kinh tế theo quy mô của Starlink.

Sự khác biệt cơ bản trong khoảng cách định giá bắt nguồn từ việc định giá mảng kinh doanh AI.

Việc SpaceX thâu tóm công ty AI của Elon Musk là xAI vào đầu năm 2026 là tác nhân chính khiến Morningstar hạ xếp hạng. Morningstar đã thực hiện ba mô phỏng kịch bản cho các mảng kinh doanh AI như trung tâm dữ liệu trên quỹ đạo: trong kịch bản lạc quan nhất, cơ sở hạ tầng AI có thể tạo ra giá trị khoảng 1,3 nghìn tỷ USD, nhưng xác suất xảy ra chỉ là 7%; trong khi đó, xác suất của kịch bản bị đình trệ lên tới 43%, kịch bản này sẽ làm bốc hơi hơn 81 tỷ USD giá trị.

Ông Owens cho biết: "Chúng tôi tin rằng xAI có nhiều khả năng thiết lập được lợi thế bền vững trong hạ tầng không gian, nhưng vẫn còn sự không chắc chắn cao về tính khả thi về mặt khoa học và kinh tế của kế hoạch này."

Nhìn rộng hơn, khó khăn trong việc hỗ trợ mức định giá cao như vậy cũng rất rõ ràng. Goldman Sachs chỉ ra rằng để SpaceX duy trì mức định giá 1,8 nghìn tỷ USD vào năm 2030, công ty sẽ cần đạt doanh thu hàng năm vượt quá 100 tỷ USD, với tốc độ tăng trưởng kép hàng năm duy trì ở mức trên 40%, một điều vô cùng khó khăn.

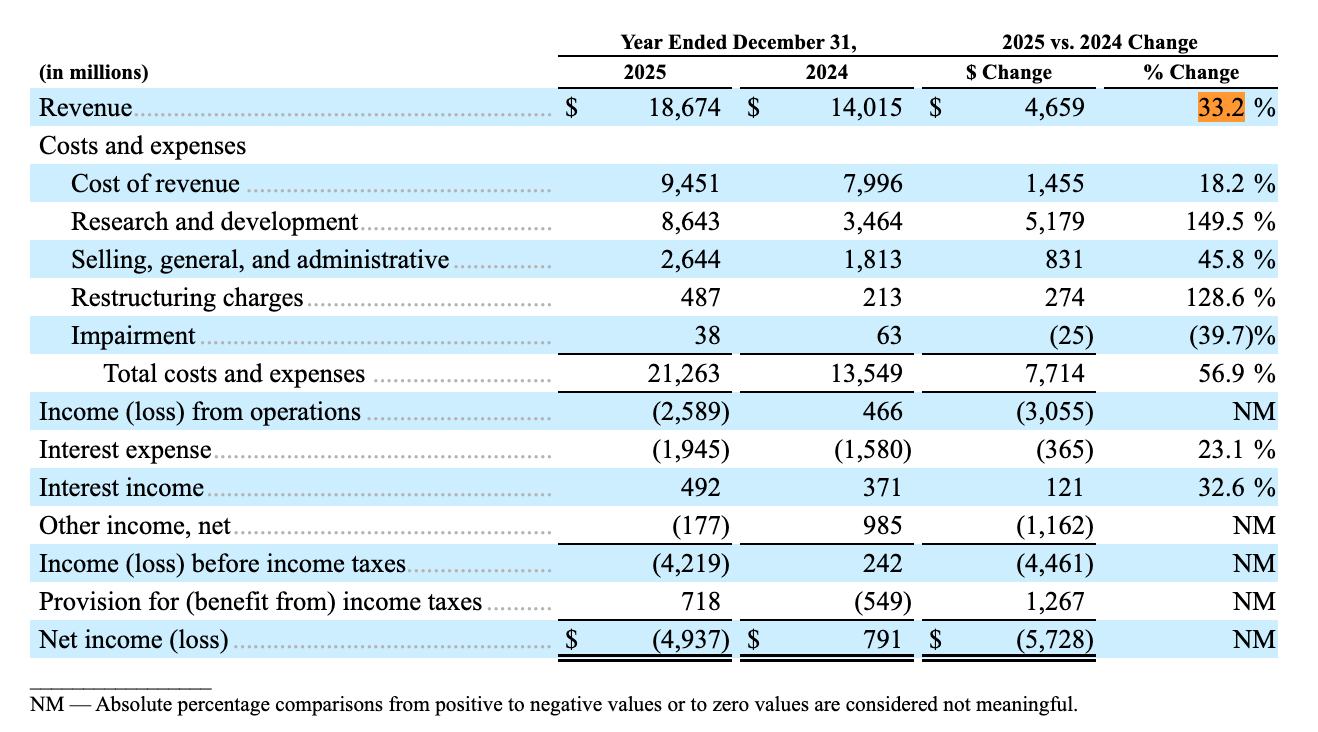

[Tổng doanh thu năm 2025 của SpaceX và xAI là 18,674 tỷ USD, Nguồn: Bản cáo bạch của SpaceX ]

Trước đó, kết quả tài chính do SpaceX công bố cho thấy tổng doanh thu năm 2025 là 18,674 tỷ USD, tăng 33,2% so với năm trước, nhưng lỗ ròng lên tới 4,937 tỷ USD, chủ yếu do mảng kinh doanh AI kéo xuống, khi phân khúc AI ghi nhận lỗ hoạt động 6,355 tỷ USD.

Rủi ro quản trị

Những cảnh báo của Morningstar về các vấn đề quản trị cũng là điều không thể bỏ qua. Musk dự kiến sẽ kiểm soát khoảng 80% đến 85% quyền biểu quyết thông qua cấu trúc cổ phiếu hai tầng, đồng thời đảm nhiệm các vị trí CEO, CTO và Chủ tịch Hội đồng quản trị.

Báo cáo của Morningstar chỉ ra rằng việc Musk dự kiến nắm giữ 85% quyền biểu quyết và thực tế thương vụ thâu tóm xAI không phải là một giao dịch sòng phẳng đều là những rủi ro tiềm ẩn đáng kể.

Trước đó, quỹ hưu trí Đan Mạch AkademikerPension đã đưa SpaceX vào danh sách đen đầu tư, từ chối tham gia đăng ký mua cổ phiếu IPO hay bất kỳ giao dịch nào trên thị trường thứ cấp. Giám đốc Đầu tư của quỹ này cho rằng định giá hợp lý của SpaceX không nên vượt quá 1 nghìn tỷ USD và mô tả cấu trúc quản trị của công ty này là một thảm họa.

Động lực ngắn hạn và Áp lực dài hạn

Trong ngắn hạn, tâm lý đầu cơ hưng phấn của các nhà đầu tư có thể hỗ trợ giá cổ phiếu. Morningstar lưu ý rằng ngay cả khi đợt IPO được định giá cao hơn đáng kể so với giá trị hợp lý, giá cổ phiếu SpaceX dự kiến vẫn sẽ ổn định trong giai đoạn đầu niêm yết nhờ tỷ lệ cổ phiếu trôi nổi tự do ban đầu ở mức thấp, nhu cầu thị trường mạnh mẽ đối với hạ tầng AI và thực tế là cổ phiếu này có thể được đưa vào chỉ số Nasdaq 100 chỉ sau 15 phiên giao dịch kể từ khi IPO.

Tuy nhiên, khi thời hạn hạn chế chuyển nhượng đối với các nhà đầu tư tư nhân kết thúc và một lượng lớn cổ phiếu tràn ra thị trường đại chúng, áp lực bán sau đó dự kiến sẽ tích tụ dần. Tại thời điểm đó, giá cổ phiếu sẽ trở lại mức định giá hợp lý hơn, có khả năng mang lại cho các nhà đầu tư biên an toàn lớn hơn so với thời điểm IPO.

Đối với các nhà đầu tư, đánh giá cốt lõi của Morningstar giải thích rằng mức thặng dư IPO của SpaceX hiện đã ở mức cao kỷ lục. Mặc dù mảng kinh doanh phóng tên lửa và Starlink của công ty sở hữu những lợi thế cạnh tranh rõ rệt, nhưng các tài sản AI có được thông qua việc thâu tóm xAI vẫn đang ở giai đoạn đầu đầy bất định. Khung định giá hiện tại đang đặt trọng số quá lớn vào câu chuyện dài hạn này.

Hoạt động đầu cơ ngắn hạn có thể thúc đẩy diễn biến giá trong ngày đầu tiên, nhưng đây chính là đỉnh điểm cảm xúc điển hình nhất trong một đợt IPO có mức thặng dư cao. Khi sự chênh lệch giữa định giá và các yếu tố cơ bản dần được thị trường hấp thụ, một cơ hội phân bổ vốn với biên an toàn tốt hơn có thể xuất hiện trong những tháng sau niêm yết. Đối với các nhà đầu tư dài hạn, không cần thiết phải vội vàng mua đuổi ở mức giá cao vào ngày IPO. Thay vì chấp nhận mức thặng dư thấp ở các vùng giá đỉnh, tốt hơn là nên kiên nhẫn chờ đợi một đợt điều chỉnh tự nhiên sau khi lượng cổ phiếu của các tổ chức được giải tỏa, lúc đó điểm tựa giá trị thực sự sẽ dần lộ diện.

Nội dung này được dịch bằng trí tuệ nhân tạo và đã được hiệu đính cho dễ hiểu hơn. Chỉ mang tính chất tham khảo.

Bài viết đề xuất

Bình luận (0)

Nhấn vào nút $ , nhập ký hiệu, và chọn để liên kết với một cổ phiếu, ETF, hoặc mã khác.