Doanh thu và EPS Quý 3 của Costco đều vượt kỳ vọng, Giá cổ phiếu sau giờ giao dịch chỉ tăng nhẹ, Tại sao kết quả kinh doanh ấn tượng không thể thúc đẩy giá cổ phiếu tăng?

Podcast AI

Costco báo cáo kết quả kinh doanh quý 3 tài chính 2026 vượt kỳ vọng doanh thu và lợi nhuận trên mỗi cổ phiếu. Doanh thu đạt 69,15 tỷ USD, tăng 11,6%. Lợi nhuận ròng 2,19 tỷ USD, tương đương 4,93 USD/cổ phiếu. Doanh số cửa hàng hiện hữu toàn cầu tăng 9,8%, kênh kỹ thuật số tăng 21,5%. Tuy nhiên, giá cổ phiếu không tăng do định giá cao và thị trường thận trọng. Tăng trưởng thành viên chậm lại, tỷ lệ gia hạn toàn cầu dưới 90% làm ảnh hưởng đến định giá.

TradingKey - Sau khi thị trường đóng cửa vào ngày 28/5 theo giờ ET, gã khổng lồ bán lẻ Costco ( COST.US) đã báo cáo kết quả kinh doanh quý 3 năm tài chính 2026, với cả doanh thu và lợi nhuận trên mỗi cổ phiếu đều vượt kỳ vọng của thị trường. Hơn nữa, mức tăng trưởng doanh số tại các cửa hàng hiện hữu và hiệu suất kênh kỹ thuật số then chốt của hãng đã vượt xa các đối thủ bán lẻ lớn.

Tuy nhiên, bản báo cáo khả quan này đã không thể thúc đẩy giá cổ phiếu. Sau khi công bố kết quả kinh doanh, giá cổ phiếu của Costco đã biến động từ mức tăng 0,5% sang giảm 0,5% trong phiên giao dịch ngoài giờ, cho thấy thị trường vẫn đang thận trọng đối với các kết quả này.

Doanh thu và lợi nhuận đều vượt kỳ vọng.

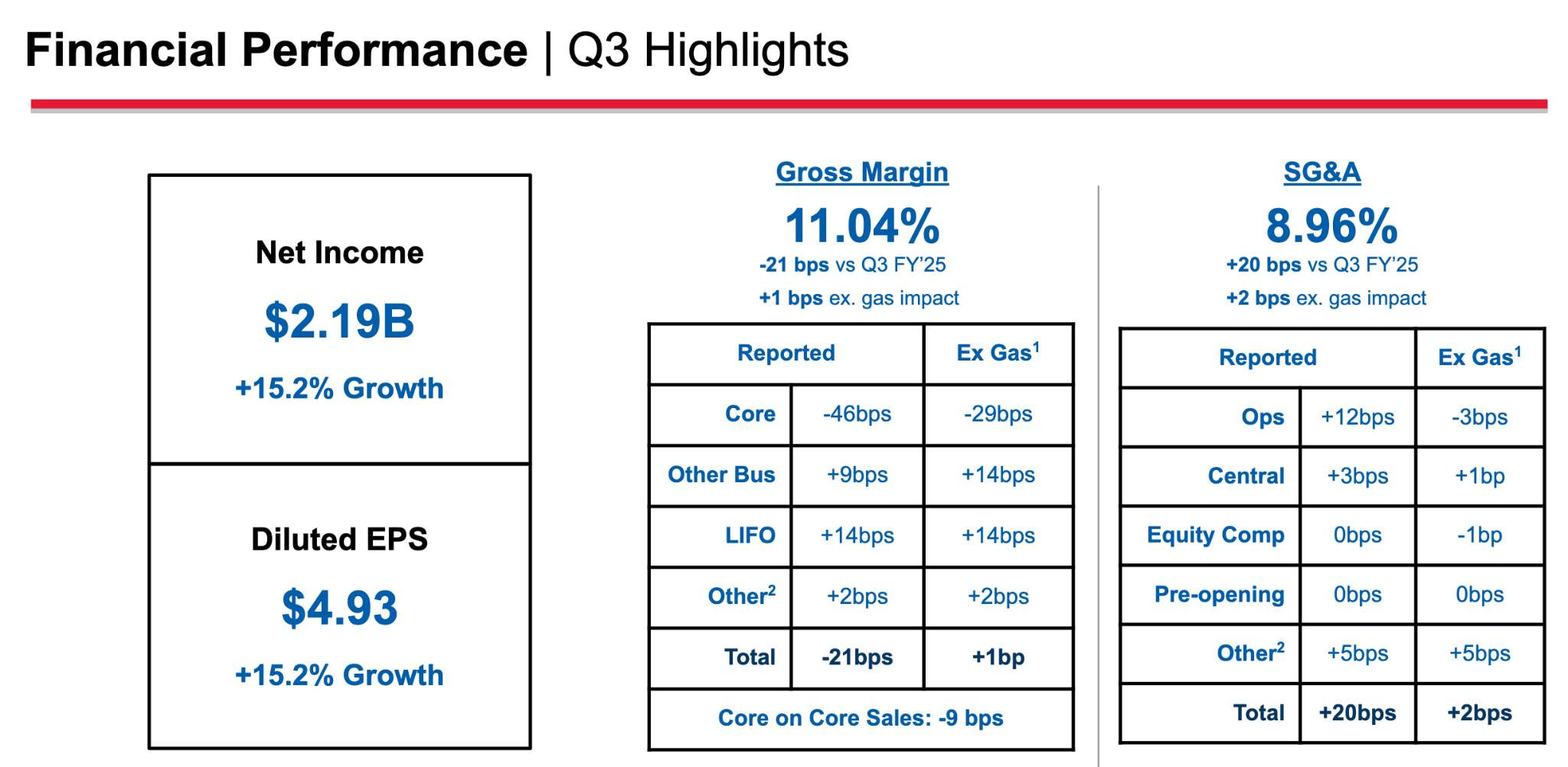

Trong quý tài chính thứ ba kết thúc vào ngày 10/5/2026, Costco báo cáo tổng doanh thu đạt 69,15 tỷ USD, tăng 11,6% so với cùng kỳ năm trước, vượt mức dự báo của các chuyên gia phân tích trong khoảng từ 68 tỷ USD đến 68,6 tỷ USD; lợi nhuận ròng tăng lên 2,19 tỷ USD, tương đương 4,93 USD/cổ phiếu, từ mức 1,9 tỷ USD, hay 4,28 USD/cổ phiếu của một năm trước đó, kết quả này phù hợp với kỳ vọng của thị trường là từ 4,87 USD đến 4,95 USD/cổ phiếu.

Lợi nhuận ròng trong 36 tuần đầu năm đạt 6,23 tỷ USD, tương đương 14,01 USD trên mỗi cổ phiếu pha loãng, so với mức 5,49 tỷ USD, hay 12,34 USD trên mỗi cổ phiếu pha loãng của cùng kỳ năm trước. Biên lợi nhuận gộp ở mức 11,04% và dòng tiền tự do xấp xỉ 18,946 tỷ USD.

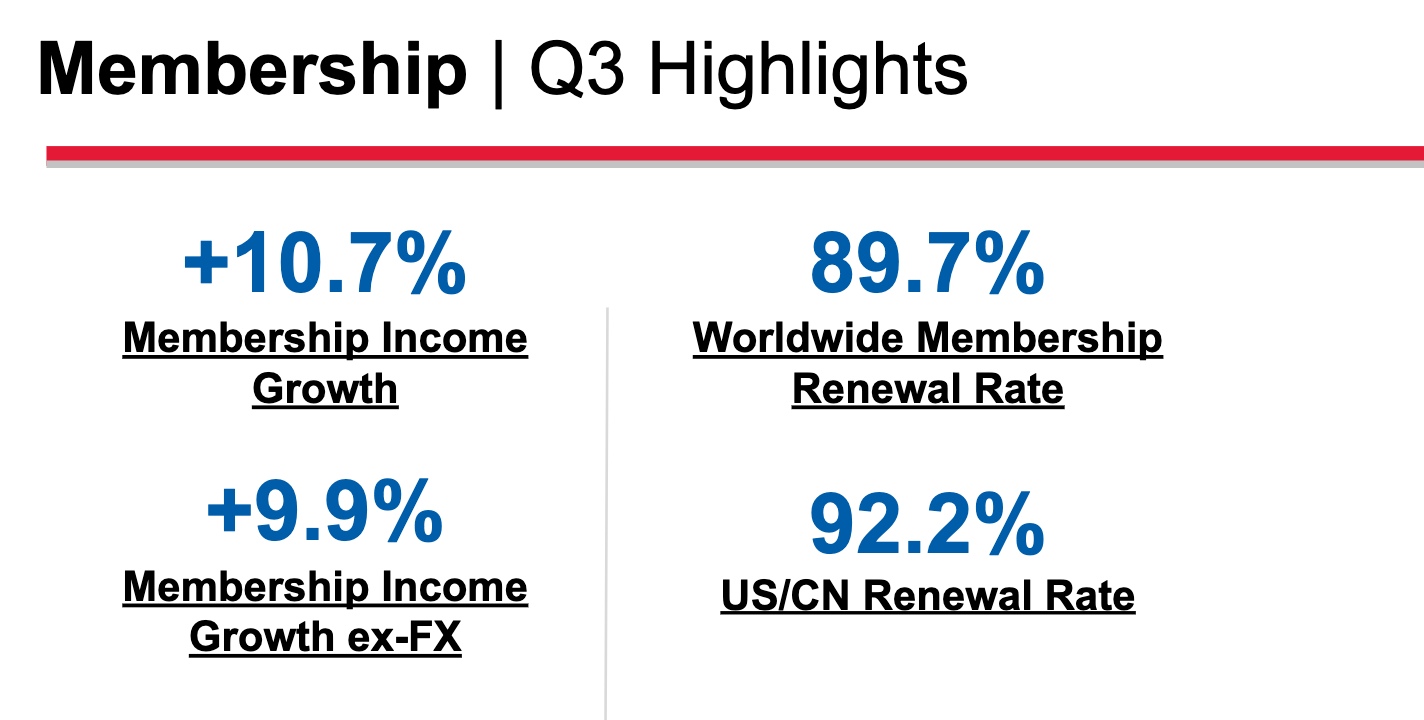

Trong khi đó, doanh thu từ phí thành viên, động lực thúc đẩy lợi nhuận cốt lõi của Costco, đã ghi nhận mức tăng trưởng 10,7% lên 1,37 tỷ USD trong quý này.

Doanh thu cửa hàng hiện hữu dẫn đầu các đối thủ cùng ngành bán lẻ.

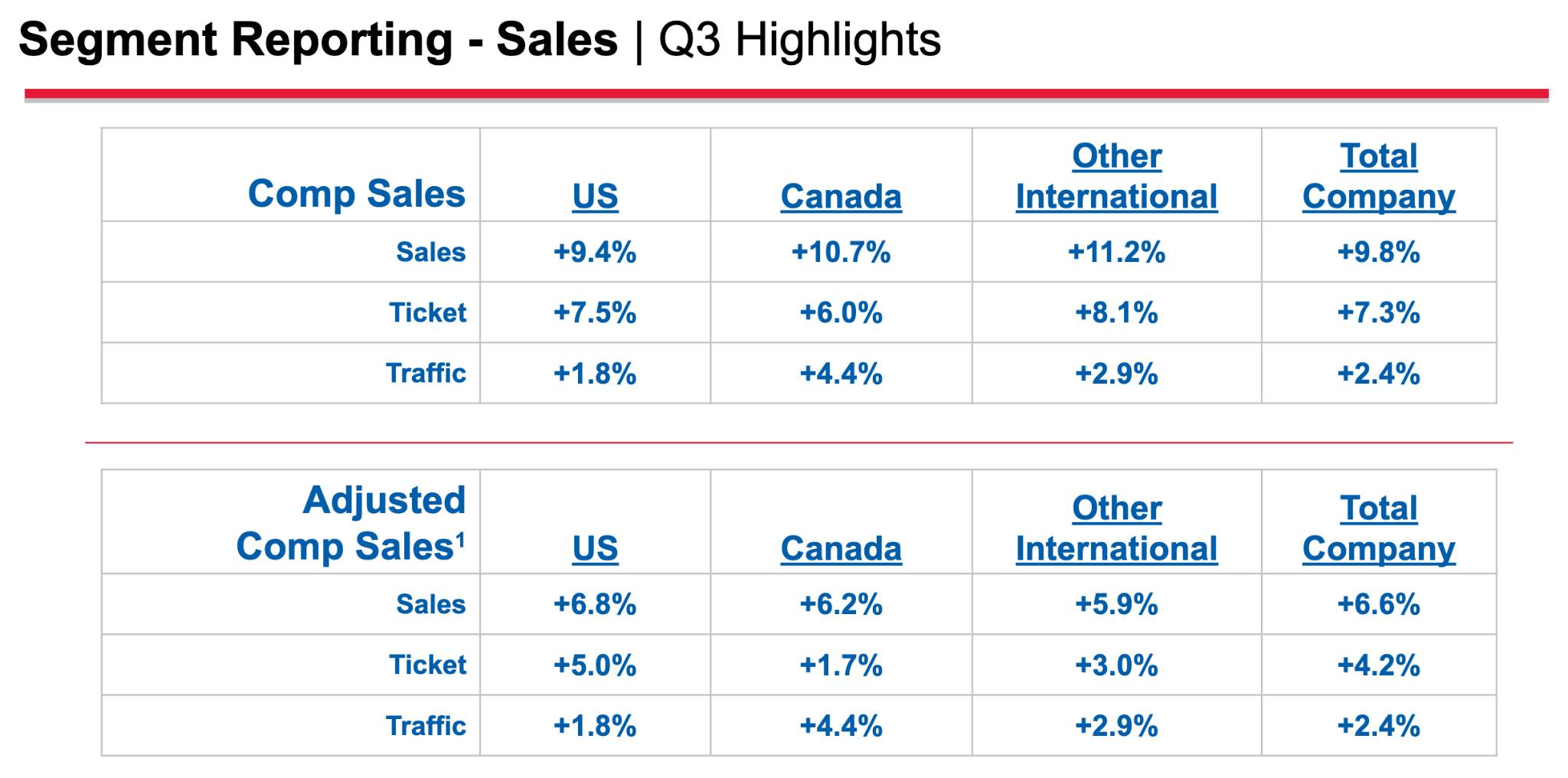

Doanh số bán hàng tại các cửa hàng tương đương toàn cầu tăng 9,8% trong quý này, hoặc 6,6% nếu loại trừ tác động của giá xăng dầu và tỷ giá hối đoái, vượt mức dự báo chung của thị trường là khoảng 6%. Cụ thể, thị trường Mỹ tăng 9,4%, Canada tăng 10,7% và các thị trường quốc tế khác tăng 11,2%, khi các hoạt động quốc tế tiếp tục dẫn đầu.

Doanh số bán hàng tương đương tại Mỹ của Walmart tăng khoảng 5% trong quý gần nhất, trong khi Target và Dollar General chỉ ghi nhận mức tăng trưởng ở mức một con số thấp; Costco tiếp tục là một trong những nhà bán lẻ lớn có hiệu quả hoạt động tốt nhất.

Ngoài ra, các kênh kỹ thuật số cũng là một điểm sáng trong báo cáo kết quả kinh doanh, với doanh số bán hàng tương đương từ thương mại điện tử tăng mạnh 21,5%.

Giá dầu cao là con dao hai lưỡi đối với Costco.

Trong khi chi phí tăng cao do giá dầu leo thang làm bào mòn một phần biên lợi nhuận bán lẻ và vận tải, môi trường giá cao này lại làm nổi bật giá trị độc đáo của thẻ thành viên Costco, khi doanh số bán xăng kỷ lục đã thúc đẩy sự tăng trưởng của lượng khách đến cửa hàng.

Vào ngày 28/5 (giờ miền Đông), Costco cho biết mảng kinh doanh xăng dầu của hãng đã ghi nhận sản lượng bán hàng kỷ lục trong quý 3 tài chính kết thúc vào ngày 10/5, trong bối cảnh giá dầu tăng.

CEO Ron Vachris lưu ý rằng 5 tuần cuối của quý là những tuần có sản lượng xăng cao nhất trong lịch sử của Costco, do người tiêu dùng tăng cường mua sắm để tìm kiếm nhiên liệu rẻ hơn trong bối cảnh giá dầu tăng cao vì xung đột giữa Mỹ và Iran.

Khoản tiết kiệm mà người tiêu dùng có được tại các trạm xăng giá rẻ thậm chí có thể bù đắp chi phí phí thành viên; hơn nữa, những khách hàng đến đổ xăng thường vào mua sắm bên trong kho hàng, từ đó tạo ra hiệu ứng bán chéo.

Kết quả kinh doanh ấn tượng: Tại sao giá cổ phiếu vẫn không tăng?

Mặc dù kết quả kinh doanh của Costco vượt nhẹ kỳ vọng, TradingKey tin rằng mức định giá cao do kỳ vọng lớn từ thị trường đã thu hẹp dư địa tăng trưởng của cổ phiếu này.

[Xu hướng định giá lịch sử của Costco, Nguồn: Companiesmarketcap.com]

Trước khi công bố báo cáo kết quả kinh doanh, hệ số P/E dự phóng của Costco vào khoảng 52 lần, so với mức khoảng 42 lần của Walmart trong cùng kỳ. Kết quả kinh doanh khả quan của Costco trong quý này thực tế chỉ vượt nhẹ so với kỳ vọng cao, do các nhà đầu tư đã phản ánh kết quả tích cực này vào giá cổ phiếu từ trước.

Đối với các nhà bán lẻ đã ở giai đoạn trưởng thành, tiềm năng tăng trưởng ngắn hạn và việc mở rộng biên lợi nhuận vốn dĩ có những giới hạn tự nhiên; hơn nữa, thị trường không tìm thấy đủ thông tin bổ sung trong báo cáo tài chính để thúc đẩy định giá tiếp tục tăng lên.

Các nhà đầu tư cần lưu ý rằng trong quý 2 tài chính trước đó, mức tăng trưởng thành viên – động lực tăng trưởng cốt lõi của Costco – đã cho thấy sự chậm lại nhẹ, giảm đáng kể so với tốc độ tăng trưởng 6% đến 7% ghi nhận cùng kỳ năm ngoái.

Ban lãnh đạo cho rằng một phần nguyên nhân là do hiệu ứng mức nền cao của năm trước, nhưng một yếu tố cấu trúc sâu xa hơn là tỷ lệ thành viên trẻ gia nhập qua các kênh kỹ thuật số đã tăng vọt từ 5% năm 2019 lên gần 50%, và những người tiêu dùng này thường có lòng trung thành với thương hiệu thấp hơn cùng tỷ lệ rời bỏ tương đối cao hơn.

Sự chậm lại trong tăng trưởng thành viên liên quan trực tiếp đến bệ đỡ cốt lõi cho định giá của Costco, vì mức thặng dư P/E gần 50 lần của hãng phần lớn được xây dựng trên nền tảng của sự ổn định bền vững về quy mô thành viên và tỷ lệ gia hạn.

[Điểm nhấn về tăng trưởng thành viên, Nguồn: Quý 3 tài chính của Costco]

Về tỷ lệ gia hạn, các thị trường cốt lõi là Mỹ và Canada đã giảm nhẹ xuống còn 92,2%, trong khi tỷ lệ gia hạn toàn cầu giảm nhẹ xuống dưới mức 90%, phá vỡ ngưỡng tâm lý 90%.

Từ góc độ tăng trưởng, đà phát triển của mảng "thành viên" cốt lõi của Costco đang dần chậm lại, và mức thặng dư định giá này sẽ tiếp tục bị bào mòn khỏi giá cổ phiếu; trong bối cảnh đó, kết quả kinh doanh chỉ vượt nhẹ kỳ vọng khó có thể đáp ứng được mong đợi của các nhà đầu tư về mức tăng trưởng tương đối cao của Costco so với các đối thủ cùng ngành.

Nội dung này được dịch bằng trí tuệ nhân tạo và đã được hiệu đính cho dễ hiểu hơn. Chỉ mang tính chất tham khảo.

Bài viết đề xuất

Bình luận (0)

Nhấn vào nút $ , nhập ký hiệu, và chọn để liên kết với một cổ phiếu, ETF, hoặc mã khác.