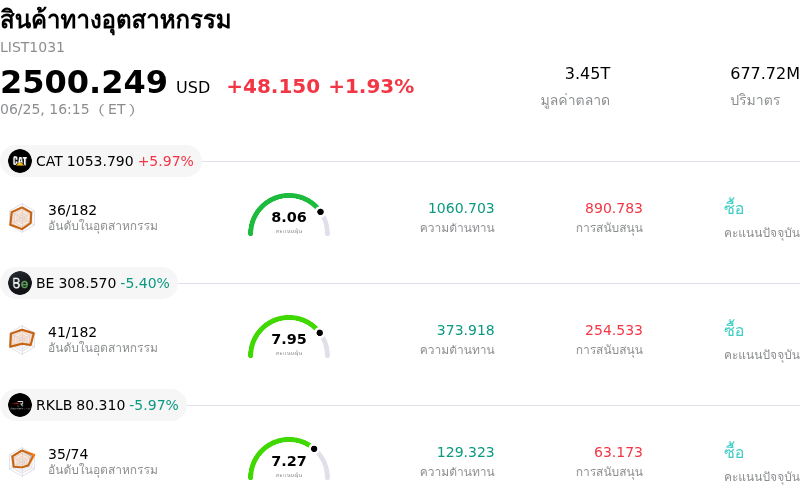

Parker-Hannifin Corp (PH) หุ้น ปิด ขึ้น 3.05% เมื่อวันที่ 25 มิ.ย.: ข้อเท็จจริงเบื้องหลังการเคลื่อนไหว

Parker-Hannifin Corp (PH) ปิด ขึ้น 3.05% กลุ่มอุตสาหกรรม สินค้าทางอุตสาหกรรม ขึ้น 1.93%. บริษัทมีผลการดำเนินงานดีกว่าอุตสาหกรรมโดยรวม หุ้นที่มีปริมาณการเทรดสูงสุด 3 อันดับแรกในกลุ่ม ได้แก่: Caterpillar Inc (CAT) ขึ้น 5.97%; Bloom Energy Corp (BE) ลง 5.40%; Rocket Lab USA Inc (RKLB) ลง 5.97%

อะไรเป็นแรงผลักดันให้ราคาหุ้น Parker-Hannifin Corp (PH) ปรับตัว ขึ้น ในวันนี้?

หุ้นของ Parker-Hannifin Corporation ปรับตัวเพิ่มขึ้นอย่างโดดเด่นในวันพฤหัสบดี ท่ามกลางความผันผวนระหว่างวันอย่างมีนัยสำคัญ โดยราคาหุ้นได้รับอานิสงส์จากปัจจัยหนุนที่สอดประสานกันอย่างลงตัว ทั้งแนวโน้มเศรษฐกิจมหภาคในวงกว้าง การหมุนเวียนกลุ่มลงทุน (sector rotation) และปัจจัยพื้นฐานเฉพาะตัวที่แข็งแกร่งของบริษัท ซึ่งช่วยดึงดูดเม็ดเงินลงทุนจากสถาบันที่มองหาหุ้นกลุ่มอุตสาหกรรมคุณภาพสูงที่มีความมั่นคงและสร้างผลตอบแทนทบต้นในระยะยาว

ปัจจัยหนุนระดับมหภาคหลักที่ขับเคลื่อนโมเมนตัมขาขึ้นในครั้งนี้ คือความเชื่อมั่นในตลาดที่ปรับตัวดีขึ้นหลังการเปิดเผยดัชนีชี้วัดเงินเฟ้อสำคัญ โดยดัชนีราคาการใช้จ่ายเพื่อการบริโภคส่วนบุคคล (PCE) แสดงระดับเงินเฟ้อที่สอดคล้องกับคาดการณ์ของตลาด ขณะที่ตัวเลขรายเดือนปรับตัวต่ำกว่าคาดการณ์เล็กน้อย ซึ่งช่วยสร้างความโล่งใจให้กับตลาดอย่างมาก พร้อมทั้งส่งผลให้อัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ ปรับตัวลดลงและช่วยคลายความกังวลเรื่องอัตราดอกเบี้ย ทั้งนี้ เมื่อต้นทุนเงินทุนเริ่มมีเสถียรภาพ ยักษ์ใหญ่ในกลุ่มอุตสาหกรรมที่ต้องใช้เงินทุนสูงอย่าง Parker-Hannifin ย่อมได้รับประโยชน์จากแนวโน้มทางการเงินที่ดีขึ้น ซึ่งช่วยเพิ่มความน่าดึงดูดใจให้กับหุ้นของบริษัท

นอกจากนี้ ราคาน้ำมันดิบโลกที่ปรับตัวลดลงอย่างมีนัยสำคัญยังเป็นอีกหนึ่งปัจจัยหนุนที่สำคัญ เนื่องจากต้นทุนพลังงานและการขนส่งที่ต่ำลงจะส่งผลดีโดยตรงต่อผู้ผลิตในภาคอุตสาหกรรม โดยช่วยลดภาระค่าใช้จ่ายด้านห่วงโซ่อุปทานและวัตถุดิบ และเมื่อแรงกดดันด้านต้นทุนพลังงานเริ่มคลี่คลาย นักลงทุนจึงได้หมุนเวียนเงินทุนออกจากหุ้นกลุ่มเทคโนโลยีขนาดใหญ่ที่มีมูลค่าประเมินสูง ไปยังกลุ่มอุตสาหกรรมตามวัฏจักร (cyclical sectors) ที่มีผลการดำเนินงานโดดเด่น โดยเฉพาะกลุ่มอุตสาหกรรม ส่งผลให้ดัชนีกลุ่มอุตสาหกรรมโดยรวมปรับตัวขึ้นนำตลาด และช่วยผลักดันราคาหุ้น Parker-Hannifin ให้ทะยานขึ้น

ในส่วนของปัจจัยเฉพาะตัว ความแข็งแกร่งของราคาหุ้นในครั้งนี้มีพื้นฐานมาจากปัจจัยพื้นฐานที่แข็งแกร่งของบริษัท ซึ่งได้รับความสนใจจากนักลงทุนสถาบันอย่างต่อเนื่อง โดยความเชื่อมั่นยังคงอยู่ในระดับสูงหลังจากการประกาศปรับเพิ่มเงินปันผลรายไตรมาสเมื่อไม่นานมานี้ ซึ่งเป็นการยืดสถิติการเพิ่มการจ่ายเงินปันผลประจำปีติดต่อกันยาวนานถึง 7 ทศวรรษ ความมุ่งมั่นในการคืนผลตอบแทนให้แก่ผู้ถือหุ้นนี้ เมื่อผสานรวมกับยอดคำสั่งซื้อที่รอส่งมอบ (backlog) ซึ่งแตะระดับสูงสุดเป็นประวัติการณ์ในเซกเมนต์ระบบการบินและอวกาศ (Aerospace Systems) ที่มีอัตรากำไรขั้นต้นสูง ยิ่งตอกย้ำถึงความมั่นคงของกระแสเงินสดของบริษัท

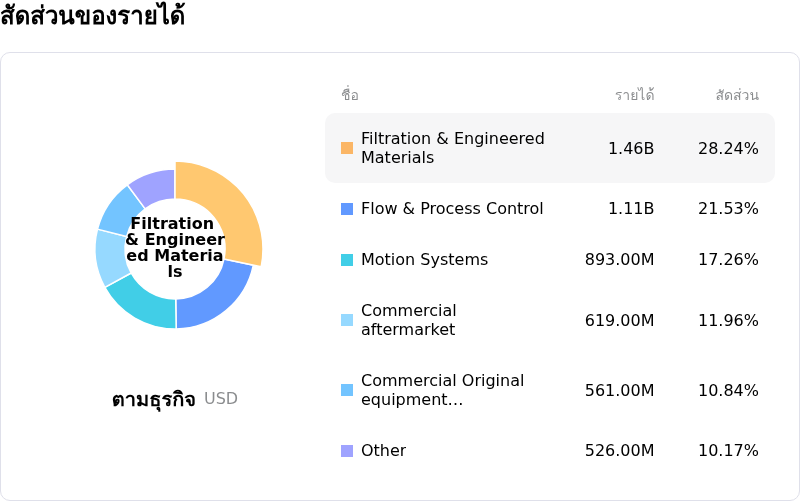

นอกจากนี้ นักลงทุนระยะยาวต่างแสดงความเชื่อมั่นเชิงบวกอย่างมากต่อแผนการเข้าซื้อกิจการ Filtration Group Corporation ของ Parker-Hannifin ที่อยู่ระหว่างดำเนินการ โดยข้อตกลงเชิงกลยุทธ์มูลค่าหลายพันล้านดอลลาร์นี้คาดว่าจะช่วยสร้างแพลตฟอร์มระบบกรองอุตสาหกรรมที่ใหญ่ที่สุดแห่งหนึ่งของโลก และเพิ่มสัดส่วนรายได้ของบริษัทจากบริการหลังการขาย (aftermarket) ซึ่งเป็นรายได้ประจำ (recurring revenue) ที่มีอัตรากำไรสูง ขณะเดียวกัน สถาบันจัดอันดับความน่าเชื่อถือหลายแห่งต่างปรับแนวโน้มความน่าเชื่อถือของบริษัทเป็น 'เชิงบวก' (positive) โดยชี้ว่าความสามารถในการสร้างกระแสเงินสดและผลการดำเนินงานที่แข็งแกร่งอย่างสม่ำเสมอจะช่วยรองรับการบูรณาการธุรกิจจากการเข้าซื้อกิจการครั้งนี้ได้อย่างราบรื่น พร้อมทั้งยังคงรักษางบดุลที่แข็งแกร่งไว้ได้ต่อไป

สำหรับความผันผวนระหว่างวันที่รุนแรงในระหว่างชั่วโมงซื้อขายนั้น สะท้อนถึงภาวะยื้อยุดฉุดกระชาก (tug-of-war) ในตลาดวงกว้าง โดยแม้ว่ารายงานผลประกอบการที่เติบโตอย่างแข็งแกร่งของกลุ่มเซมิคอนดักเตอร์จะช่วยหนุนการทะยานขึ้นของตลาดในช่วงแรก แต่การปรับขึ้นราคาผลิตภัณฑ์ของยักษ์ใหญ่ด้านเทคโนโลยีสำหรับผู้บริโภคในเวลาต่อมาได้สร้างความไม่แน่นอน และส่งผลให้ดัชนีหลัก ๆ เกิดความผันผวนอย่างกะทันหัน ท่ามกลางสภาวะตลาดที่ผันผวนนี้ หุ้น Parker-Hannifin จึงกลายเป็นหุ้นเติบโตเชิงรับ (defensive growth) ที่ได้รับความสนใจอย่างมาก เนื่องจากนักลงทุนหันมาถือครองหุ้นของผู้นำกลุ่มอุตสาหกรรมที่มีคุณภาพสูง ซึ่งมียอดคำสั่งซื้อรอส่งมอบที่หนาแน่น มีกระแสรายได้หลังการขายที่คาดการณ์ได้ และมีกลยุทธ์การจัดสรรเงินทุนที่มีประสิทธิภาพ ซึ่งช่วยหนุนให้ราคาหุ้นปิดบวกในวันดังกล่าว

การวิเคราะห์ทางเทคนิคของ Parker-Hannifin Corp (PH)

ในเชิงเทคนิค Parker-Hannifin Corp (PH) มีค่า MACD (12,26,9) อยู่ที่ 19.608 ซึ่งบ่งชี้ถึงสัญญาณซื้อ ขณะที่ค่า RSI ที่ 65.943 แสดงถึงสภาวะเป็นกลาง และค่า Williams %R ที่ 10.541 แสดงถึงสภาวะซื้อมากเกินไป โปรดติดตามอย่างใกล้ชิด

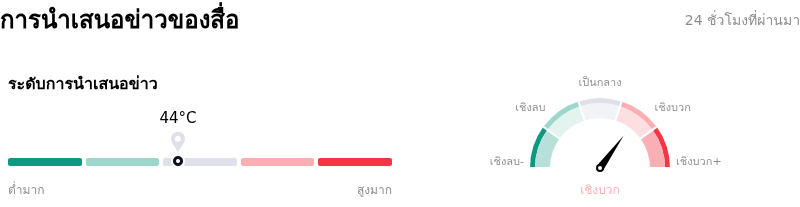

กระแสข่าวของ Parker-Hannifin Corp (PH)

ในด้านของการรายงานโดยสื่อ Parker-Hannifin Corp (PH) มีคะแนนการกล่าวถึงในสื่ออยู่ที่ 44 ซึ่งบ่งชี้ว่าได้รับความสนใจจากสื่อในระดับ ปานกลาง โดยดัชนีความเชื่อมั่นของตลาดอยู่ในโซน เชิงบวก.

การวิเคราะห์พื้นฐานของ Parker-Hannifin Corp (PH)

Parker-Hannifin Corp (PH) อยู่ในกลุ่มอุตสาหกรรมสินค้าทางอุตสาหกรรม โดยมีรายได้รวมต่อปีล่าสุดอยู่ที่ $19.85B จัดอยู่ในอันดับที่ 9 ของอุตสาหกรรม ขณะที่กำไรสุทธิอยู่ที่ $3.53B จัดอยู่ในอันดับที่ 4 ของอุตสาหกรรม โปรไฟล์บริษัท

ในช่วงเดือนที่ผ่านมา นักวิเคราะห์หลายรายได้จัดอันดับบริษัทว่าอยู่ในระดับ ซื้อ โดยมีราคาเป้าหมายเฉลี่ยอยู่ที่ $1027.57 ขณะที่ราคาสูงสุดอยู่ที่ $1147.00 และราคาต่ำสุดอยู่ที่ $682.12

รายละเอียดเพิ่มเติมเกี่ยวกับ Parker-Hannifin Corp (PH)

ความเสี่ยงเฉพาะตัวของบริษัท:

- การประเมินมูลค่าในระดับพรีเมียมและความเปราะบางต่อช่วงขาลง:การวิเคราะห์กระแสเงินสดคิดลด (DCF) ที่ได้รับการอัปเดตเมื่อวันที่ 23-24 มิถุนายน 2569 บ่งชี้ว่า ราคาซื้อขายของหุ้นที่ระดับประมาณ 948-962 ดอลลาร์สหรัฐ คิดเป็นราคาพรีเมียมที่สูงกว่ามูลค่าที่แท้จริงซึ่งอยู่ในช่วง 598-744 ดอลลาร์สหรัฐ ราว 21.5% ถึง 29% นอกจากนี้ ด้วยอัตราส่วน P/E ย้อนหลังที่ระดับประมาณ 35 เท่า ซึ่งสูงกว่าค่าเฉลี่ยของกลุ่มอุตสาหกรรมเครื่องจักรซึ่งอยู่ที่ 26.8 เท่าอย่างมีนัยสำคัญ จึงทำให้หุ้นตัวนี้มีความเปราะบางสูงต่อการปรับตัวลดลง หากแนวโน้มผลประกอบการ (Guidance) หรือการเติบโตออกมาย่ำแย่กว่าที่คาดการณ์ไว้

- ตลาดปลายทางในภาคอุตสาหกรรมที่ชะลอตัวและความต้องการเงินทุนที่เพิ่มสูงขึ้น:รายงานของนักวิเคราะห์เมื่อวันที่ 24 มิถุนายน 2569 ชี้ให้เห็นถึงความตึงเครียดในระยะสั้นที่เพิ่มขึ้นระหว่างอุปสงค์ในตลาดปลายทางภาคอุตสาหกรรมที่ชะลอตัวลง กับรายจ่ายเพื่อการลงทุน (CapEx) ของบริษัทที่ปรับตัวสูงขึ้น ทั้งนี้ CapEx ที่อยู่ในระดับสูงและแผนการปรับโครงสร้างองค์กรที่มีค่าใช้จ่ายจำนวนมาก ถือเป็นความเสี่ยงหลักต่อการรักษาอัตรากำไรจากการดำเนินงาน (Operating Margin) และความยั่งยืนของกระแสเงินสดในระยะสั้น

- ความเสี่ยงรุนแรงด้านการควบรวมกิจการและการก่อหนี้จากการควบรวมและซื้อกิจการขนาดใหญ่:S&P Global Ratings และนักวิเคราะห์ในตลาดได้เน้นย้ำถึงความเสี่ยงเกี่ยวกับการเข้าซื้อกิจการ Filtration Group Corporation มูลค่าสูงถึง 9.25 พันล้านดอลลาร์สหรัฐที่ยังอยู่ระหว่างดำเนินการ การบูรณาการธุรกิจที่มีขนาดใหญ่เช่นนี้ก่อให้เกิดความเสี่ยงอย่างมากในการดำเนินงาน ขณะเดียวกัน S&P คาดการณ์ว่าภาระหนี้ที่เพิ่มขึ้นจะทำให้อัตราส่วนหนี้สินรวมต่อทุน (Leverage) ของบริษัทเพิ่มสูงขึ้นถึง 3 เท่า ซึ่งจะส่งผลให้ความยืดหยุ่นทางการเงินลดลง

- การเทขายหุ้นและการทำกำไรของบุคคลภายในบริษัท:รายงานข้อมูลอัปเดตสำหรับนักลงทุนที่เผยแพร่เมื่อวันที่ 24 มิถุนายน 2569 ได้ชี้ให้เห็นถึงการขายหุ้นอย่างมีนัยสำคัญของบุคคลภายใน (Insider) ในช่วง 12 เดือนที่ผ่านมา ซึ่งรวมถึงการขายหุ้นมูลค่า 3.2 ล้านดอลลาร์สหรัฐโดยประธานและผู้อำนวยการฝ่ายปฏิบัติการ (COO) ในระดับราคาที่ต่ำกว่าราคาตลาดปัจจุบัน การเทขายหุ้นอย่างหนักของบุคคลภายในนี้ทำให้นักวิเคราะห์จากสถาบันบางแห่งตีความว่า เป็นสัญญาณที่บ่งชี้ว่าผู้บริหารระดับสูงเชื่อว่าราคาหุ้นได้ปรับตัวขึ้นจนเต็มมูลค่าหรือสูงกว่ามูลค่าที่แท้จริงแล้ว

บทความนี้อาจมีเนื้อหาที่สร้างหรือแปลโดย AI และผ่านการตรวจสอบโดยมนุษย์แล้ว โดยมีวัตถุประสงค์เพื่อใช้อ้างอิงและให้ข้อมูลทั่วไปเท่านั้น และไม่ถือเป็นคำแนะนำด้านการลงทุน

บทความแนะนำ

ความคิดเห็น (0)

คลิกปุ่ม $ ป้อนสัญลักษณ์ และเลือกเพื่อเชื่อมโยงหุ้น, กองทุน ETF หรือสัญลักษณ์หลักทรัพย์อื่น ๆ