Credo Technology Group Holding Ltd (CRDO) หุ้น ปิด ขึ้น 9.02% เมื่อวันที่ 20 มิ.ย.: มันส่งสัญญาณอะไร?

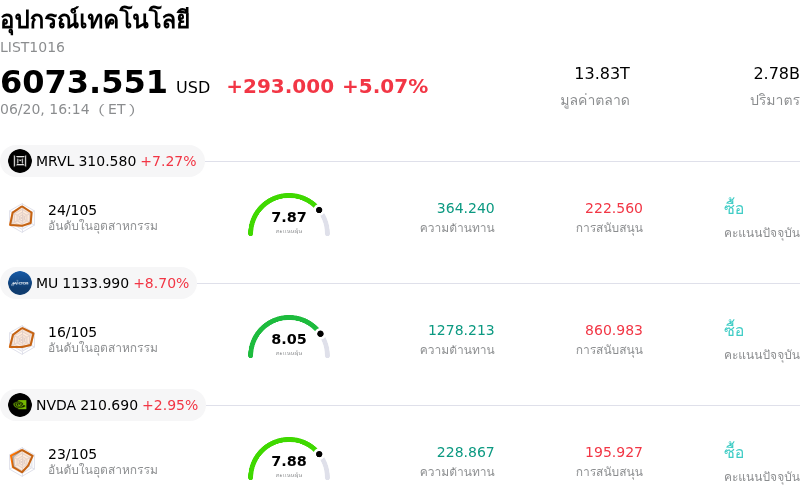

Credo Technology Group Holding Ltd (CRDO) ปิด ขึ้น 9.02% กลุ่มอุตสาหกรรม อุปกรณ์เทคโนโลยี ขึ้น 5.07%. บริษัทมีผลการดำเนินงานดีกว่าอุตสาหกรรมโดยรวม หุ้นที่มีปริมาณการเทรดสูงสุด 3 อันดับแรกในกลุ่ม ได้แก่: Marvell Technology Inc (MRVL) ขึ้น 7.27%; Micron Technology Inc (MU) ขึ้น 8.70%; NVIDIA Corp (NVDA) ขึ้น 2.95%

อะไรเป็นแรงผลักดันให้ราคาหุ้น Credo Technology Group Holding Ltd (CRDO) ปรับตัว ขึ้น ในวันนี้?

Credo Technology Group Holding เผยราคาหุ้นพุ่งทะยานขึ้นอย่างแข็งแกร่ง โดยได้รับแรงหนุนหลักจากโมเมนตัมเชิงบวกอย่างต่อเนื่องหลังรายงานผลประกอบการทางการเงินปีงบประมาณ 2026 ที่ยอดเยี่ยม ประกอบกับความต้องการที่แข็งแกร่งต่อโซลูชันการเชื่อมต่อศูนย์ข้อมูลปัญญาประดิษฐ์ (AI) ความเร็วสูง รายงานผลประกอบการล่าสุดของบริษัท ซึ่งตามมาด้วยการยื่นรายงานประจำปี ได้ยืนยันถึงแนวโน้มการเติบโตอย่างก้าวกระโดด โดยรายได้ประจำปีงบประมาณพุ่งขึ้นมากกว่าสามเท่าเมื่อเทียบรายปี การเติบโตของรายได้รวมที่พุ่งทะยานนี้ เมื่อผนวกกับอัตรากำไรสุทธิที่ขยายตัวขึ้นอย่างมีนัยสำคัญ ส่งผลให้หุ้นของบริษัทยังคงเป็นที่ดึงดูดความสนใจอย่างมากจากกลุ่มนักลงทุนสถาบัน และช่วยหนุนบรรยากาศการซื้อขายในเชิงบวกต่อหุ้นดังกล่าวอย่างต่อเนื่อง

ปัจจัยขับเคลื่อนการดำเนินงานที่สำคัญคือการวางตำแหน่งเชิงกลยุทธ์ของ Credo ในโครงสร้างพื้นฐานปัญญาประดิษฐ์ ในขณะที่ศูนย์ข้อมูลขนาดใหญ่พิเศษ (Hyperscale Data Center) กำลังขยายขนาดกลุ่มคลัสเตอร์ GPU ความน่าเชื่อถือของเครือข่ายและประสิทธิภาพการใช้พลังงานจึงกลายเป็นสิ่งสำคัญอย่างยิ่ง โดยผลิตภัณฑ์นวัตกรรมอย่าง Active Electrical Cables และโปรเซสเซอร์สัญญาณดิจิทัลออปติคอล (DSP) ขั้นสูงของ Credo สามารถเข้ามาช่วยแก้ปัญหาการล้มเหลวของเครือข่ายเชื่อมต่อที่สำคัญ พร้อมทั้งช่วยลดต้นทุนด้านฮาร์ดแวร์และพลังงานลง ส่งผลให้ตลาดเริ่มมองว่าโซลูชันของบริษัทเป็นตัวเลือกอันดับต้น ๆ สำหรับกลุ่มผู้ให้บริการไฮเปอร์สเกลและองค์กรต่าง ๆ ที่กำลังสร้างโรงงาน AI ยุคใหม่

นอกจากนี้ การเข้าซื้อกิจการ DustPhotonics ที่เสร็จสิ้นลงเมื่อเร็ว ๆ นี้ ยังช่วยเพิ่มความเชื่อมั่นของนักลงทุนที่มีต่อแผนงานผลิตภัณฑ์ระยะยาวของบริษัท โดยการซื้อกิจการในครั้งนี้ได้นำเทคโนโลยีซิลิคอนโฟโตนิกส์ (Silicon Photonics) และระบบออปติคอลความเร็วสูงแบบครบวงจร (Vertically Integrated High-speed Optical Stack) เข้ามาไว้ในพอร์ตโฟลิโอของ Credo แม้ว่าผลิตภัณฑ์สายทองแดงจะยังคงเป็นแหล่งรายได้หลักในระยะสั้น แต่การปรับกลยุทธ์มุ่งสู่เทคโนโลยีออปติคอลนี้คาดว่าจะกลายเป็นฟันเฟืองสำคัญในการขับเคลื่อนการเติบโต โดยคณะผู้บริหารคาดว่ากลุ่มธุรกิจออปติคอลจะสร้างรายได้อย่างมีนัยสำคัญในปีงบประมาณ 2027

แนวโน้มการดำเนินงานที่เป็นบวกดังกล่าวได้รับการตอกย้ำอย่างแข็งแกร่งจากวอลล์สตรีท โดยหลังจากที่บริษัทรายงานผลประกอบการที่โดดเด่นพร้อมแถลงการณ์จากผู้บริหาร สถาบันการเงินรายใหญ่หลายแห่งต่างทยอยปรับเพิ่มราคาเป้าหมายของหุ้นอย่างต่อเนื่อง การแห่ปรับเพิ่มราคาเป้าหมายนี้ ประกอบกับการนำเสนอข่าวในเชิงบวกของสื่อและการเก็บสะสมหุ้นอย่างต่อเนื่องของนักลงทุนสถาบัน ซึ่งมีแรงซื้อหนาแน่นกว่าแรงขายอย่างเห็นได้ชัด ได้กลายเป็นฐานรองรับที่แข็งแกร่งให้กับราคาหุ้น และสามารถผลักดันให้ราคาหุ้นพุ่งขึ้นสู่ระดับสูงสุดใหม่ในรอบหลายปีได้สำเร็จ แม้ว่าระดับราคาปัจจุบันจะค่อนข้างแพง (Valuation Premium) ก็ตาม

การวิเคราะห์ทางเทคนิคของ Credo Technology Group Holding Ltd (CRDO)

ในเชิงเทคนิค Credo Technology Group Holding Ltd (CRDO) มีค่า MACD (12,26,9) อยู่ที่ 3.590 ซึ่งบ่งชี้ถึงสัญญาณซื้อ ขณะที่ค่า RSI ที่ 65.570 แสดงถึงสภาวะเป็นกลาง และค่า Williams %R ที่ 4.099 แสดงถึงสภาวะซื้อมากเกินไป โปรดติดตามอย่างใกล้ชิด

การวิเคราะห์พื้นฐานของ Credo Technology Group Holding Ltd (CRDO)

Credo Technology Group Holding Ltd (CRDO) อยู่ในกลุ่มอุตสาหกรรมอุปกรณ์เทคโนโลยี โดยมีรายได้รวมต่อปีล่าสุดอยู่ที่ $1.34B จัดอยู่ในอันดับที่ 39 ของอุตสาหกรรม ขณะที่กำไรสุทธิอยู่ที่ $472.28M จัดอยู่ในอันดับที่ 24 ของอุตสาหกรรม โปรไฟล์บริษัท

ในช่วงเดือนที่ผ่านมา นักวิเคราะห์หลายรายได้จัดอันดับบริษัทว่าอยู่ในระดับ ซื้อ โดยมีราคาเป้าหมายเฉลี่ยอยู่ที่ $262.09 ขณะที่ราคาสูงสุดอยู่ที่ $300.00 และราคาต่ำสุดอยู่ที่ $196.23

รายละเอียดเพิ่มเติมเกี่ยวกับ Credo Technology Group Holding Ltd (CRDO)

ความเสี่ยงเฉพาะตัวของบริษัท:

- การกระจุกตัวของกลุ่มลูกค้าในระดับสูงและความเปราะบางของยอดสั่งซื้อ:ข้อมูลจากรายงาน Form 10-K ประจำปีงบประมาณ 2026 ของบริษัทระบุว่า ลูกค้ารายใหญ่ที่สุด 10 อันดับแรกของ Credo คิดเป็นสัดส่วนประมาณ 90% ของรายได้ทั้งหมด โดยลูกค้า 2 อันดับแรกมีสัดส่วนสูงถึง 61% ของยอดขาย นอกจากนี้ การดำเนินธุรกิจโดยไม่มีข้อผูกมัดในการซื้อระยะยาว ส่งผลให้การหยุดชะงักของคำสั่งซื้ออย่างกะทันหัน ความล่าช้าในการลงทุนในสินทรัพย์ถาวร (Capital Expenditure) หรือการปรับเปลี่ยนโครงสร้างภายในของลูกค้ากลุ่ม Hyperscaler เพียงรายเดียว สามารถสร้างความเสียหายโดยตรงต่อแนวโน้มรายได้ในอนาคตของ Credo ได้ทันที

- ความเสี่ยงจากการเปลี่ยนผ่านของกลไกขับเคลื่อนการเติบโตและความเสี่ยงด้านการดำเนินงาน:นักวิเคราะห์จากสถาบันการเงินต่างๆ ได้ออกมาเตือนถึงความเสี่ยงด้านการดำเนินงานที่เพิ่มขึ้น เนื่องจาก Credo กำลังเปลี่ยนผ่านเครื่องยนต์ขับเคลื่อนการเติบโตหลักจากผลิตภัณฑ์สายทองแดงที่เป็นที่ยอมรับแล้ว (เช่น Active Electrical Cables และ Retimers) ไปสู่เทคโนโลยีออปติคัลที่มีความซับซ้อนและยังไม่ได้รับการพิสูจน์ในวงกว้าง (ซึ่งรวมถึง Optical DSP และ Silicon Photonics) นอกจากนี้ การเปลี่ยนผ่านผลิตภัณฑ์ครั้งสำคัญนี้ยังต้องพึ่งพาการควบรวมกิจการของ DustPhotonics เป็นอย่างมาก ซึ่งบริษัทดังกล่าวยังไม่มีประวัติผลงานในการสร้างรายได้เชิงพาณิชย์ในระดับที่ขยายขนาดได้ (Scaled Commercial Revenue) อย่างเป็นรูปธรรม

- แนวโน้มการเติบโตเมื่อเทียบกับไตรมาสก่อนหน้า (Sequential Growth) ที่เริ่มทรงตัวในระยะสั้น และช่วงเวลาของปัจจัยหนุนที่ล่าช้าออกไป:แม้ว่าตัวเลขเปรียบเทียบแบบปีต่อปี (YoY) จะดูแข็งแกร่ง แต่การเติบโตของรายได้เมื่อเทียบกับไตรมาสก่อนหน้า (Sequential Revenue Growth) กลับชะลอตัวลงอย่างมีนัยสำคัญ โดยเติบโตเพียงประมาณ 7% ในไตรมาส 4 ประจำปีงบประมาณ 2026 และคาดว่าจะทรงตัวต่อเนื่องในช่วงครึ่งแรกของปีงบประมาณ 2027 ขณะเดียวกัน การเร่งเพิ่มกำลังการผลิตผลิตภัณฑ์ออปติคัลมูลค่า 600 ล้านดอลลาร์สหรัฐที่ตลาดคาดหวังไว้อย่างมากนั้น จะไปกระจุกตัวอยู่ในช่วงครึ่งหลังของปีงบประมาณ 2027 (H2 FY2027) เป็นหลัก ส่งผลให้เกิดสุญญากาศของปัจจัยหนุนในระยะสั้น และทำให้มูลค่าหุ้นที่ตึงตัวอย่างมากในปัจจุบัน (ซึ่งซื้อขายกันที่ระดับอัตราส่วน EV-to-Revenue ล่วงหน้าประมาณ 18 เท่า) มีความเสี่ยงที่จะถูกปรับลดลง

- ภาระผูกพันด้านสินค้าคงคลังที่พุ่งสูงขึ้นและความเปราะบางของห่วงโซ่อุปทาน:เพื่อรองรับการขยายขนาดการดำเนินงานอย่างรวดเร็วและเพื่อรักษาโควตากำลังการผลิต ภาระผูกพันและเงินมัดจำด้านสินค้าคงคลังของ Credo จึงพุ่งสูงขึ้นถึง 250.8 ล้านดอลลาร์สหรัฐ ณ สิ้นปีงบประมาณ 2026 อย่างไรก็ตาม การเร่งกำลังการผลิตอย่างก้าวร้าวนี้มีความเปราะบางอย่างมากต่อภาวะขาดแคลนชิ้นส่วนทั่วโลก ความไม่แน่นอนด้านภาษีศุลกากร และการพึ่งพา TSMC เพียงรายเดียวในการผลิตแผ่นเวเฟอร์ (Wafer) รวมถึงการพึ่งพาพันธมิตรผู้ให้บริการบรรจุภัณฑ์ (Packaging) ในเอเชียที่มีจำนวนจำกัด

บทความนี้อาจมีเนื้อหาที่สร้างหรือแปลโดย AI และผ่านการตรวจสอบโดยมนุษย์แล้ว โดยมีวัตถุประสงค์เพื่อใช้อ้างอิงและให้ข้อมูลทั่วไปเท่านั้น และไม่ถือเป็นคำแนะนำด้านการลงทุน

บทความแนะนำ

ความคิดเห็น (0)

คลิกปุ่ม $ ป้อนสัญลักษณ์ และเลือกเพื่อเชื่อมโยงหุ้น, กองทุน ETF หรือสัญลักษณ์หลักทรัพย์อื่น ๆ