The Week on Wall Street ของ TradingKey: "สัปดาห์ซูเปอร์ธนาคารกลาง" มาถึงแล้ว,การตัดสินใจของเฟดและการเปิดตัวของ Warsh เป็นประเด็นนำ, ตลาดจับตาการเจรจาสหรัฐฯ-อิหร่าน

พอดแคสต์ AI

อัตราเงินเฟ้อสหรัฐฯ เร่งตัวขึ้น สะท้อนจาก CPI ที่ 4.2% และ PPI ที่ 6.5% ขณะที่ผู้ขอรับสวัสดิการว่างงานเพิ่มขึ้นเล็กน้อย ความตึงเครียดทางภูมิรัฐศาสตร์กระทบต่อราคาน้ำมัน ตลาดหุ้นสหรัฐฯ ผันผวนระหว่างสัปดาห์ โดยได้รับแรงกดดันจากความกังวลเงินเฟ้อและนโยบายเฟด อย่างไรก็ตาม สินทรัพย์เสี่ยงเริ่มทรงตัวช่วงปลายสัปดาห์ ขณะที่นักลงทุนจับตาการประชุม FOMC การประกาศตัวเลขเศรษฐกิจสำคัญ และผลประกอบการบริษัท โดยแนะนำให้คงสัดส่วนหุ้นเติบโตคุณภาพสูงท่ามกลางความเสี่ยงจากเงินเฟ้อ ภูมิรัฐศาสตร์ และภาวะตลาดที่จำกัด

สรุปภาพรวมและบทวิเคราะห์ตลาดสัปดาห์ที่ผ่านมา

TradingKey - ดัชนีราคาผู้บริโภค (CPI) ของสหรัฐฯ ประจำเดือนพฤษภาคม ซึ่งเปิดเผยเมื่อวันที่ 10 มิถุนายน แสดงให้เห็นถึงอัตราเงินเฟ้อทั่วไปที่เร่งตัวขึ้นสู่ระดับ 4.2% และอัตราเงินเฟ้อพื้นฐานที่ 2.9% ขณะที่ดัชนีราคาผู้ผลิต (PPI) ประจำเดือนพฤษภาคม ซึ่งเปิดเผยเมื่อวันที่ 11 มิถุนายน ปรับตัวเพิ่มขึ้น 1.1% เมื่อเทียบรายเดือน และเพิ่มขึ้น 6.5% เมื่อเทียบรายปี โดย PPI พื้นฐานเพิ่มขึ้น 0.4% เมื่อเทียบรายเดือน และ 4.9% เมื่อเทียบรายปี สำหรับจำนวนผู้ขอรับสวัสดิการว่างงานครั้งแรกเพิ่มขึ้นสู่ระดับ 229,000 ราย ซึ่งบ่งชี้ถึงภาวะว่างงานที่ขยับตัวขึ้นเล็กน้อย นอกจากนี้ ความตึงเครียดทางภูมิรัฐศาสตร์ที่เกี่ยวข้องกับความขัดแย้งระหว่างสหรัฐฯ-อิหร่านยังคงดำเนินต่อไป ซึ่งส่งผลให้เกิดความกังวลระลอกใหม่เกี่ยวกับอัตราเงินเฟ้อและผลกระทบที่อาจเกิดขึ้นต่อราคาน้ำมัน ทั้งนี้ ธนาคารกลางสหรัฐฯ (เฟด) ยังคงช่วงเป้าหมายอัตราดอกเบี้ยไว้ที่ระดับ 3.50% ถึง 3.75%

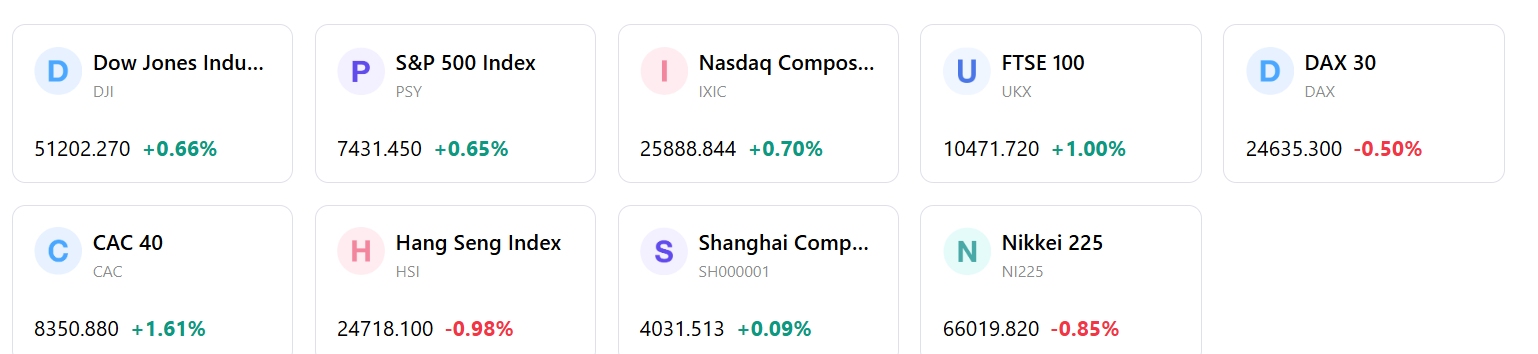

ภาพรวมผลประกอบการตลาด: ตลาดหุ้นสหรัฐฯ เริ่มต้นสัปดาห์ของวันที่ 8 มิถุนายนด้วยผลลัพธ์ที่ผสมผสานกัน โดย Nasdaq ฟื้นตัวจากแรงเทขายบางส่วน และ S&P 500 ปรับตัวขึ้นเล็กน้อย ขณะที่ดัชนีดาวโจนส์เปลี่ยนแปลงเพียงเล็กน้อย และ Russell 2000 ปิดในแดนบวก โดยเมื่อวันที่ 8 มิถุนายน ดัชนี S&P 500 เพิ่มขึ้น 0.30% ปิดที่ 7,405.73 จุด นำโดยหุ้นกลุ่มเทคโนโลยีและหุ้นกลุ่มเติบโต อย่างไรก็ตาม ในวันที่ 10 มิถุนายน หุ้นสหรัฐฯ ปรับตัวลดลง โดยดัชนีดาวโจนส์ร่วงลง 1.87% สู่ระดับ 49,918.78 จุด ขณะที่ทั้ง S&P 500 และ Nasdaq ต่างก็ปรับตัวลดลงเช่นกัน โดย Nasdaq ร่วงลงประมาณ 7% จากระดับสูงสุดเมื่อวันที่ 1 มิถุนายน จนถึงวันที่ 12 มิถุนายน สินทรัพย์เสี่ยงเริ่มทรงตัวและปิดบวกถ้วนหน้า โดยดัชนี S&P 500 เพิ่มขึ้น 0.61%, ดัชนีเฉลี่ยอุตสาหกรรมดาวโจนส์เพิ่มขึ้น 0.65%, ดัชนี Nasdaq Composite เพิ่มขึ้น 0.70% และ Russell 2000 เพิ่มขึ้น 0.8%

วิเคราะห์เหตุการณ์สำคัญ: สหรัฐฯ เปิดเผยดัชนีราคาผู้บริโภค (CPI) เมื่อวันที่ 10 มิถุนายน ตามด้วยดัชนีราคาผู้ผลิต (PPI) และจำนวนผู้ขอรับสวัสดิการว่างงานครั้งแรกเมื่อวันที่ 11 มิถุนายน ขณะที่ Oracle รายงานผลประกอบการไตรมาส 4 ที่แข็งแกร่งในระหว่างสัปดาห์ แม้ว่าราคาหุ้นจะร่วงลงหลังจากมีการเปิดเผยแผนการระดมทุนก็ตาม นอกจากนี้ ตลาดยังจับตาผลประกอบการของ Adobe ในวันที่ 11 มิถุนายน ขณะที่ความตึงเครียดทางภูมิรัฐศาสตร์เกี่ยวกับความขัดแย้งระหว่างสหรัฐฯ-อิหร่านยังคงเป็นปัจจัยสำคัญที่ส่งผลต่อตลาด

กระแสเงินทุนและความเชื่อมั่น: ความเชื่อมั่นของนักลงทุนต่อหุ้นกลุ่มเทคโนโลยีและ AI ที่เคยแข็งแกร่งในช่วงต้นเดือน ถูกบั่นทอนลงด้วยความกังวลเกี่ยวกับนโยบายของเฟดและอัตราเงินเฟ้อ โดยดัชนีความผันผวน VIX อยู่ที่ระดับ 21.51 เมื่อวันที่ 5 มิถุนายน ซึ่งสะท้อนถึงความไม่แน่นอนของตลาด ขณะเดียวกัน Nasdaq เผชิญกับกระแสเงินทุนไหลออกอย่างต่อเนื่องตั้งแต่วันที่ 5 มิถุนายน ซึ่งเป็นผลมาจากปัจจัยผสมผสานระหว่าง "AI credit cycle" และ "geopolitical inflation cycle"

การประเมินในภาพรวม: ตลาดในสัปดาห์นี้แสดงลักษณะที่ซ้ำซ้อน โดยในช่วงแรกได้รับแรงหนุนจากผลประกอบการที่แข็งแกร่งของบริษัทจดทะเบียนและความหวังว่าความตึงเครียดทางภูมิรัฐศาสตร์จะผ่อนคลายลง แต่ต่อมากลับได้รับผลกระทบจากความกังวลเรื่องเงินเฟ้อและความคาดหวังต่อนโยบายของธนาคารกลางสหรัฐฯ ช่วงเวลาดังกล่าวสะท้อนถึงความอ่อนไหวของตลาดต่อข้อมูลเศรษฐกิจมหภาคและแนวโน้มนโยบายการเงินอย่างชัดเจน โดยข้อมูลการจ้างงานที่แข็งแกร่งจากสัปดาห์ก่อนหน้า (5 มิถุนายน) ได้เพิ่มความคาดหวังว่าเฟดจะดำเนินนโยบายเชิงรุกมากขึ้น ซึ่งส่งผลให้เกิดการเทขายในกลุ่มหุ้นเติบโตและหุ้นเทคโนโลยีในช่วงต้นสัปดาห์ของวันที่ 8-14 มิถุนายน ขณะนี้ตลาดกำลังเผชิญกับสภาพแวดล้อมที่ซับซ้อนซึ่งเต็มไปด้วยอัตราดอกเบี้ยที่อยู่ในระดับสูง นโยบายภาษีศุลกากรทางการค้า และราคาพลังงานที่พุ่งสูงขึ้น

ปัจจัยขับเคลื่อนตลาดและการลงทุนที่สำคัญในสัปดาห์หน้า

เหตุการณ์สำคัญที่ต้องติดตาม: คณะกรรมการกำหนดนโยบายการเงินของธนาคารกลางสหรัฐฯ (FOMC) จะจัดการประชุมในวันที่ 16-17 มิถุนายน ซึ่งจะมีการตัดสินใจเกี่ยวกับอัตราดอกเบี้ยและการแถลงข่าวโดย Kevin Warsh ประธานเฟดคนใหม่ นอกจากนี้ จะมีการเปิดเผยรายงานประมาณการเศรษฐกิจ (Summary of Economic Projections) หรือ dot plot ในระหว่างการประชุมครั้งนี้ด้วย สำหรับข้อมูลเศรษฐกิจสำคัญที่จะมีการเปิดเผย ได้แก่ การผลิตภาคอุตสาหกรรมเดือนพฤษภาคมของสหรัฐฯ ในวันที่ 15 มิถุนายน และยอดค้าปลีกของสหรัฐฯ ในวันที่ 17 มิถุนายน ขณะเดียวกัน ตลาดเฝ้ารอการตัดสินใจนโยบายการเงินจากธนาคารกลางแคนาดา, ธนาคารกลางยุโรป, ธนาคารกลางญี่ปุ่น, RBA, SNB และธนาคารกลางอังกฤษ ส่วนบริษัทสำคัญที่มีกำหนดรายงานผลประกอบการ ได้แก่ Jabil, Accenture, FedEx และ Micron Technology

คาดการณ์แนวโน้มตลาด: ทิศทางของตลาดมีแนวโน้มที่จะได้รับอิทธิพลอย่างมากจากการประชุม FOMC โดยเฉพาะถ้อยแถลงจาก Kevin Warsh ประธานเฟด และรายงานประมาณการเศรษฐกิจ ซึ่งจะเป็นตัวกำหนดทิศทางการคาดการณ์เกี่ยวกับนโยบายของธนาคารกลางสหรัฐฯ นอกจากนี้ คาดว่าความตึงเครียดทางภูมิรัฐศาสตร์จะยังคงเป็นปัจจัยสำคัญที่อาจส่งผลกระทบต่อราคาน้ำมันและความผันผวนของตลาด

คำแนะนำกลยุทธ์และการจัดสรรพอร์ตลงทุน: แนะนำให้นักลงทุนคงสัดส่วนการลงทุนในหุ้นเติบโตที่มีคุณภาพ (quality growth stocks) โดยเฉพาะในกลุ่มเทคโนโลยีและธีม AI แม้ว่าตลาดจะมีความผันผวนในช่วงที่ผ่านมาก็ตาม

การแจ้งเตือนความเสี่ยง: ความเสี่ยงสำคัญ ได้แก่ ความกังวลด้านเงินเฟ้อที่ยังคงอยู่ อิทธิพลทางภูมิรัฐศาสตร์ที่ยืดเยื้อ และภาวะที่ตลาดถูกขับเคลื่อนโดยหุ้นเพียงไม่กี่กลุ่ม (narrow market leadership) นอกจากนี้ การสื่อสารของธนาคารกลางสหรัฐฯ ในระหว่างการประชุม FOMC ที่กำลังจะมาถึงถือว่ามีความสำคัญอย่างยิ่ง และมีโอกาสที่จะส่งผลให้ตลาดเกิดความผันผวนอย่างมีนัยสำคัญ

สรุปภาวะตลาดรายสัปดาห์

ผลการดำเนินงานของดัชนีในรอบ 5 วัน

เนื้อหานี้ได้รับการแปลโดยปัญญาประดิษฐ์ (AI) และผ่านตรวจสอบโดยมนุษย์ มีไว้เพื่อการอ้างอิงและข้อมูลทั่วไปเท่านั้น ไม่ใช่การแนะนำการลงทุนแต่อย่างใด

บทความแนะนำ

ความคิดเห็น (0)

คลิกปุ่ม $ ป้อนสัญลักษณ์ และเลือกเพื่อเชื่อมโยงหุ้น, กองทุน ETF หรือสัญลักษณ์หลักทรัพย์อื่น ๆ