ดัชนี Nasdaq 100 พลิกกลับมาเป็นบวก: อัตราเงินเฟ้อสหรัฐฯ แตะระดับสูงสุดในรอบสามปี, ทำไมหุ้นเทคโนโลยีจึงสามารถสวนทางแนวโน้มได้?

พอดแคสต์ AI

ดัชนี CPI เดือนพฤษภาคมออกมาสอดคล้องกับคาดการณ์ เพิ่มขึ้น 0.5% เมื่อเทียบรายเดือน และ 4.2% เมื่อเทียบรายปี ขณะที่ CPI พื้นฐานทรงตัว ทำให้ตลาดตีความว่าเงินเฟ้อไม่รุนแรงพอจะกระตุ้นการขึ้นดอกเบี้ยอย่างมีนัยสำคัญของเฟด ส่งผลให้สินทรัพย์เสี่ยงฟื้นตัว โดยเฉพาะหุ้นเทคโนโลยีซึ่งได้รับประโยชน์จากการประเมินมูลค่าที่เหมาะสมเมื่อความกังวลเรื่องดอกเบี้ยลดลง แม้จะมีการปรับฐานระยะสั้น แต่ปัจจัยพื้นฐานที่แข็งแกร่งของกลุ่มเทคโนโลยี โดยเฉพาะห่วงโซ่อุปทาน AI ยังคงสนับสนุนการเติบโตในระยะยาว

TradingKey - เมื่อวันที่ 10 มิถุนายน สำนักงานสถิติแรงงานสหรัฐฯ ได้เปิดเผยข้อมูลดัชนีราคาผู้บริโภค (CPI) ล่าสุดประจำเดือนพฤษภาคม ซึ่งรายงานดังกล่าวออกมาสอดคล้องกับที่ตลาดคาดการณ์ไว้

โดยเฉพาะอย่างยิ่ง ดัชนี CPI สหรัฐฯ ปรับตัวขึ้น 0.5% เมื่อเทียบรายเดือนในเดือนพฤษภาคม เทียบกับตัวเลขก่อนหน้าที่ 0.6% ขณะที่การเพิ่มขึ้นเมื่อเทียบรายปีอยู่ที่ 4.2% ซึ่งสูงกว่าระดับ 3.8% ในเดือนเมษายน ส่วนดัชนี CPI พื้นฐาน (Core CPI) ซึ่งไม่รวมราคาอาหารและพลังงาน ปรับตัวขึ้น 0.2% เมื่อเทียบรายเดือน ต่ำกว่าระดับ 0.4% ในเดือนเมษายน และดัชนี CPI พื้นฐานเพิ่มขึ้น 2.9% เมื่อเทียบรายปี ซึ่งขยับขึ้นเล็กน้อยจากระดับ 2.8% ก่อนหน้า

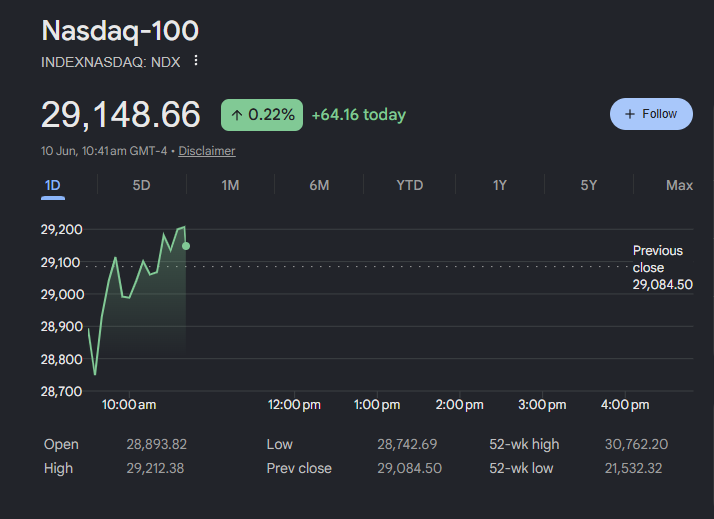

ภายหลังการเปิดเผยข้อมูล ดัชนี Nasdaq 100 เป็นกลุ่มแรกที่พลิกจากแดนลบกลับมาเป็นบวก และนำตลาดสหรัฐฯ ในวงกว้าง เนื่องจากกลุ่มเทคโนโลยีซึ่งเป็นส่วนประกอบที่ใหญ่ที่สุดของดัชนี ได้กลายเป็นแรงขับเคลื่อนหลักในการปรับตัวขึ้นของดัชนี

ในบรรดาหุ้นที่เป็นองค์ประกอบหลัก Lumentum (LITE) พุ่งขึ้น 5.99%, Applied Materials (AMAT) ปรับตัวขึ้น 5.24%, KLA (KLAC) บวก 5.08%, SanDisk (SNDK) พุ่งขึ้น 5.07%, Lam Research (LRCX) เพิ่มขึ้น 4.77% และ Intel (INTC) ปรับตัวขึ้น 1.76%

เมื่อพิจารณาจากมุมมองของรายกลุ่มอุตสาหกรรม กลุ่มสื่อสารด้วยแสง (Optical Communications) กลายเป็นผู้นำที่โดดเด่นในการพุ่งขึ้นของหุ้นกลุ่มเทคโนโลยีในครั้งนี้ โดย Credo Technology (CRDO) เพิ่มขึ้น 8.65%, Applied Optoelectronics (AAOI) ปรับตัวขึ้น 8.04%, Lumentum (LITE) เพิ่มขึ้น 5.71% และ Astera Labs (ALAB) ปรับตัวขึ้น 3.49%

เมื่อพิจารณาผลลัพธ์ของดัชนี CPI พบว่าตัวเลขส่วนใหญ่อยู่ในกรอบที่ตลาดคาดการณ์ไว้ โดยดัชนีพาดหัวปรับตัวสูงขึ้นเนื่องจากส่วนประกอบด้านพลังงาน แต่ดัชนี CPI พื้นฐานและอัตราเงินเฟ้อในภาคบริการพื้นฐานค่อนข้างทรงตัว และไม่แสดงสัญญาณของ "การแพร่กระจายของเงินเฟ้อในรอบที่สอง" อย่างที่สายเหยี่ยวบางส่วนเคยแสดงความกังวลไว้ก่อนหน้านี้

สิ่งนี้บ่งชี้ว่าแม้ความกดดันนำเข้าจากราคาพลังงานจะยังคงอยู่ แต่ก็ยังไม่ส่งผลกระทบต่ออุปสงค์ภายในประเทศของสหรัฐฯ และราคาบริการพื้นฐานอย่างชัดเจน โดยตลาดตีความข้อมูลนี้ว่า: ความหนืดของเงินเฟ้อยังคงมีอยู่ แต่ยังไม่รุนแรงพอที่จะกระตุ้นให้ธนาคารกลางสหรัฐฯ (เฟด) ดำเนินการปรับขึ้นอัตราดอกเบี้ยอย่างรุนแรงต่อไป

ตลาดตีความเรื่องนี้ว่า: ความหนืดของเงินเฟ้อยังคงมีอยู่ แต่ไม่น่าจะส่งผลให้เฟดปรับขึ้นอัตราดอกเบี้ยในเชิงรุกเพิ่มเติม ในบริบทนี้ ตลาดพันธบัตรจึงไม่เห็นการพุ่งขึ้นอย่างรุนแรงของอัตราผลตอบแทนระยะสั้น และในขณะที่ดอลลาร์สหรัฐยังคงทรงตัวแข็งค่า แต่แรงส่งขาขึ้นก็ถูกจำกัด ซึ่งเป็นการเปิดโอกาสให้มูลค่าของสินทรัพย์เสี่ยงฟื้นตัวกลับมาได้

เหตุใดหุ้นกลุ่มเทคโนโลยีจึงเป็นผู้นำการปรับตัวเพิ่มขึ้นของตลาด

สาเหตุหลักที่ทำให้หุ้นกลุ่มเทคโนโลยีกลายเป็นแรงขับเคลื่อนสำคัญคือ การประเมินมูลค่าที่อยู่ในระดับสูงและคุณลักษณะของสินทรัพย์ที่มีระยะเวลาคืนทุนยาวนาน (long-duration) ซึ่งเป็นปัจจัยที่ได้รับประโยชน์มากที่สุดในช่วงเวลาที่ "ความตื่นตระหนกเรื่องอัตราดอกเบี้ยเริ่มคลี่คลายลง"

ข้อมูลการจ้างงานนอกภาคเกษตรที่แข็งแกร่งเกินคาดในสัปดาห์ที่ผ่านมาได้สร้างความตื่นตระหนกให้กับตลาดไปแล้ว หากข้อมูลปัจจุบันแสดงให้เห็นว่าดัชนี CPI พื้นฐานเร่งตัวขึ้นอย่างมีนัยสำคัญ จะเป็นสัญญาณบ่งชี้ว่าแรงกดดันด้านเงินเฟ้อกำลังขยายตัวจากปัจจัยภายนอกอย่างราคาพลังงาน ไปสู่ราคาภาคบริการภายในประเทศ

ธนาคารกลางสหรัฐฯ (เฟด) จะเผชิญกับความยากลำบากมากขึ้นในการเพิกเฉยต่อการฟื้นตัวของเงินเฟ้อด้วยการ "ไม่นำผลกระทบในรอบแรกมาพิจารณา" ซึ่งจะส่งผลให้ตลาดต้องลดความคาดหวังเรื่องการปรับลดอัตราดอกเบี้ยลงอย่างหลีกเลี่ยงไม่ได้ หรือแม้กระทั่งการประเมินความเสี่ยงเรื่องการปรับขึ้นอัตราดอกเบี้ยใหม่ โดยการพุ่งขึ้นอย่างรุนแรงของอัตราผลตอบแทนพันธบัตรจะกลายเป็นปัจจัยกดดันต่อการประเมินมูลค่าหุ้นกลุ่มเทคโนโลยีโดยตรง

อย่างไรก็ตาม ข้อมูลปัจจุบันเป็นไปตามที่คาดการณ์ไว้ ซึ่งหมายความว่าตลาดเพียงแค่ต้องรักษาการประเมินมูลค่าตามแนวทาง "คงดอกเบี้ยสูงยาวนานขึ้น" (higher for longer) ที่มีอยู่เดิม โดยไม่ต้องปรับเปลี่ยนไปสู่สถานการณ์ที่รุนแรงกว่าเดิม ดังนั้น ตรรกะในการกำหนดราคาสินทรัพย์เสี่ยงจึงเปลี่ยนจาก "เกมการคุมเข้มนโยบายมหภาค" กลับมาสู่ "ปัจจัยทางเทคนิคและความคาดหวังต่อผลประกอบการเอง"

ขณะเดียวกัน กลุ่มเทคโนโลยี โดยเฉพาะหุ้นในห่วงโซ่อุปทาน AI และหุ้นเทคโนโลยีขนาดใหญ่ (mega-cap) ได้รับการสนับสนุนที่ชัดเจนที่สุดในตลาดปัจจุบัน ทั้งในแง่ของความคาดหวังต่อผลประกอบการและทิศทางของอุตสาหกรรม ส่งผลให้หุ้นกลุ่มนี้ฟื้นตัวขึ้นเป็นกลุ่มแรกในช่วงที่ความเชื่อมั่นของตลาดเริ่มกลับคืนมา และทำหน้าที่เป็นแรงขับเคลื่อนหลักที่นำพาตลาดในวงกว้างให้ปรับตัวสูงขึ้น

นักวิเคราะห์ตลาดตั้งข้อสังเกตว่า หลังจากที่พุ่งสูงขึ้นอย่างต่อเนื่องจนทำระดับสูงสุดเป็นประวัติการณ์ การประเมินมูลค่าและการถือครองสถานะในห่วงโซ่ AI มีการสะสมกำไรไว้จำนวนมาก ข้อมูลการจ้างงานนอกภาคเกษตรเดือนพฤษภาคมที่สูงเกินคาดได้ส่งผลให้ความคาดหวังเรื่องการปรับขึ้นอัตราดอกเบี้ยเพิ่มขึ้นชั่วคราว เมื่อประกอบกับการกระจุกตัวของการถือครองสถานะในหุ้นผู้นำและความกว้างของตลาดที่อยู่ในระดับต่ำ จึงกระตุ้นให้เกิดการปรับฐานของตลาดอย่างรวดเร็ว อย่างไรก็ตาม การพุ่งขึ้นที่ขับเคลื่อนด้วยแรงส่ง (momentum) นี้ได้รับแรงหนุนหลักจากการปรับเพิ่มคาดการณ์ผลประกอบการระยะสั้นอย่างต่อเนื่อง ซึ่งบ่งชี้ถึงปัจจัยพื้นฐานที่แข็งแกร่งมากกว่าการเก็งกำไรเพียงอย่างเดียว

การปรับฐานในรอบนี้ดูเหมือนจะเป็นการปรับฐานเพื่อสร้างเสถียรภาพ (healthy shakeout) มากกว่า โดยเป็นการลดการถือครองสถานะที่หนาแน่นเกินไปและปรับลดการประเมินมูลค่าระยะสั้นที่สูงเกินไป ตราบใดที่ความคาดหวังต่อผลประกอบการไม่ได้ถูกปรับลดลงอย่างเป็นระบบ และไม่มีการคุมเข้มของสภาวะสินเชื่อและสภาพคล่องอย่างมีนัยสำคัญ ตลาดยังคงมีช่องว่างสำหรับการปรับตัวขึ้นต่อไปหลังการย่อตัวลง ในฐานะกลุ่มอุตสาหกรรมที่มีทิศทางผลประกอบการที่แน่นอนที่สุดในรอบวัฏจักรนี้ หุ้นกลุ่มเทคโนโลยีจึงยังคงเป็นตัวเลือกอันดับต้นๆ สำหรับการหมุนเวียนของเงินทุน

เนื้อหานี้ได้รับการแปลโดยปัญญาประดิษฐ์ (AI) และผ่านตรวจสอบโดยมนุษย์ มีไว้เพื่อการอ้างอิงและข้อมูลทั่วไปเท่านั้น ไม่ใช่การแนะนำการลงทุนแต่อย่างใด

บทความแนะนำ

ความคิดเห็น (0)

คลิกปุ่ม $ ป้อนสัญลักษณ์ และเลือกเพื่อเชื่อมโยงหุ้น, กองทุน ETF หรือสัญลักษณ์หลักทรัพย์อื่น ๆ