พรีวิวไตรมาสที่ 2 ของปีงบประมาณของ Apple: ยอดขาย iPhone เติบโตสวนทางแนวโน้ม, แต่ 'ดาบแห่งดาโมเคิลส์' ของต้นทุนยังคงแขวนอยู่สูง

พอดแคสต์ AI

Apple เตรียมรายงานผลประกอบการไตรมาส 2 ปีงบประมาณ 2026 หลังปิดตลาด 30 เม.ย. คาดรายได้ 1.095 แสนล้านดอลลาร์ เติบโต 15% YoY จากแรงหนุน iPhone ที่แข็งแกร่งในจีนและสหรัฐฯ โดยเฉพาะรุ่น Pro Max ที่ได้อานิสงส์จากโปรโมชันแลกเครื่องเก่า

แม้ต้นทุนหน่วยความจำอาจสร้างแรงกดดันต่ออัตรากำไรขั้นต้นในไตรมาสถัดไป แต่ Goldman Sachs มองว่าตลาดมอง Apple ในแง่ร้ายเกินไป จากความสามารถในการรับมือต้นทุนและกลยุทธ์ราคาที่ได้เปรียบ

ประเด็นสำคัญอื่นคือความก้าวหน้าด้าน AI จากความร่วมมือกับ Google ที่คาดว่าจะนำเสนอใน WWDC รวมถึงการเปลี่ยนผ่านตำแหน่ง CEO สู่ John Ternus ซึ่งนักลงทุนจะจับตาความสามารถในการพัฒนานวัตกรรมฮาร์ดแวร์ครั้งต่อไป

TradingKey - ภายหลังปิดตลาดในวันที่ 30 เมษายน ตามเวลาตะวันออก, Apple (AAPL.US) จะเปิดเผยรายงานผลประกอบการทางการเงินประจำไตรมาสที่ 2 ของปีงบประมาณ 2026 ซึ่งถือเป็นการรายงานผลประกอบการครั้งแรกนับตั้งแต่ที่ ทิม คุก ประกาศแผนการเกษียณอายุของเขา

กลับคืนสู่การเติบโตที่มั่นคง

ใน ไตรมาสแรกของปีงบประมาณ 2026, Apple เพิ่งสร้างสถิติรายได้สูงสุดเป็นประวัติการณ์ที่ 1.438 แสนล้านดอลลาร์ โดยรายได้จาก iPhone พุ่งขึ้น 23% เมื่อเทียบเป็นรายปี สู่ระดับ 8.53 หมื่นล้านดอลลาร์ ขณะที่รายได้จาก Greater China เพิ่มขึ้น 38% เมื่อเทียบเป็นรายปี สู่ระดับกว่า 2.55 หมื่นล้านดอลลาร์ ซึ่งสูงกว่าที่ตลาดคาดการณ์ไว้ 4.7 พันล้านดอลลาร์ และกลายเป็นแรงขับเคลื่อนที่แข็งแกร่งที่สุดเบื้องหลังการเติบโตสูงสุดเป็นประวัติการณ์ของ Apple

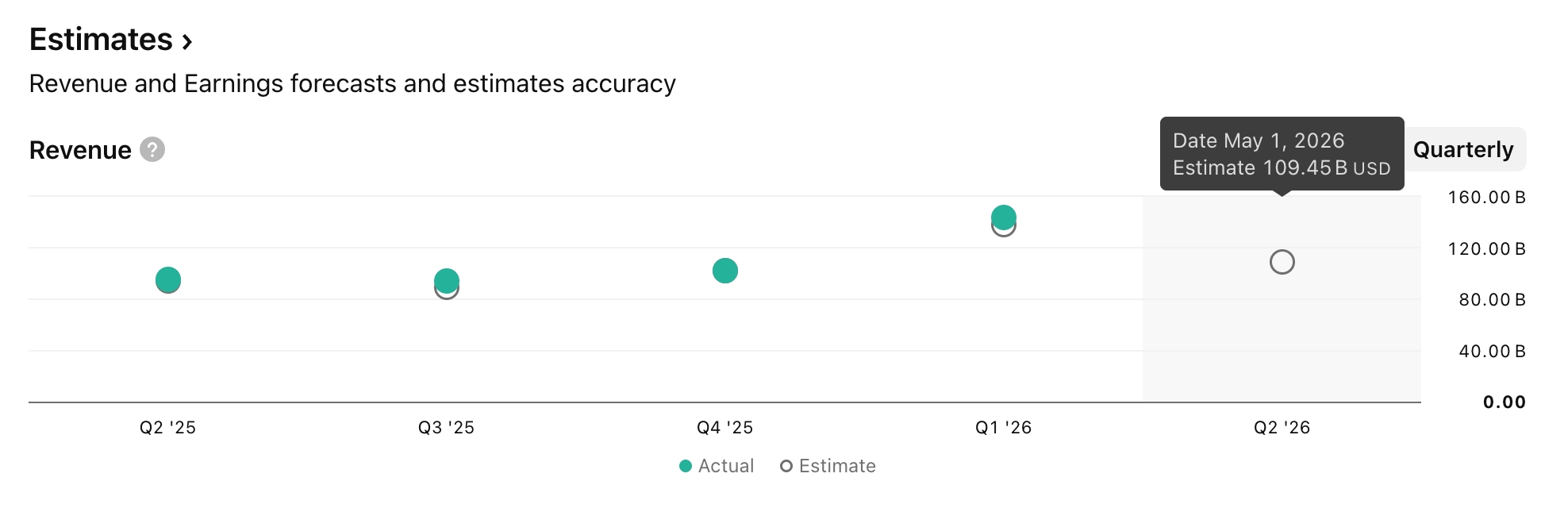

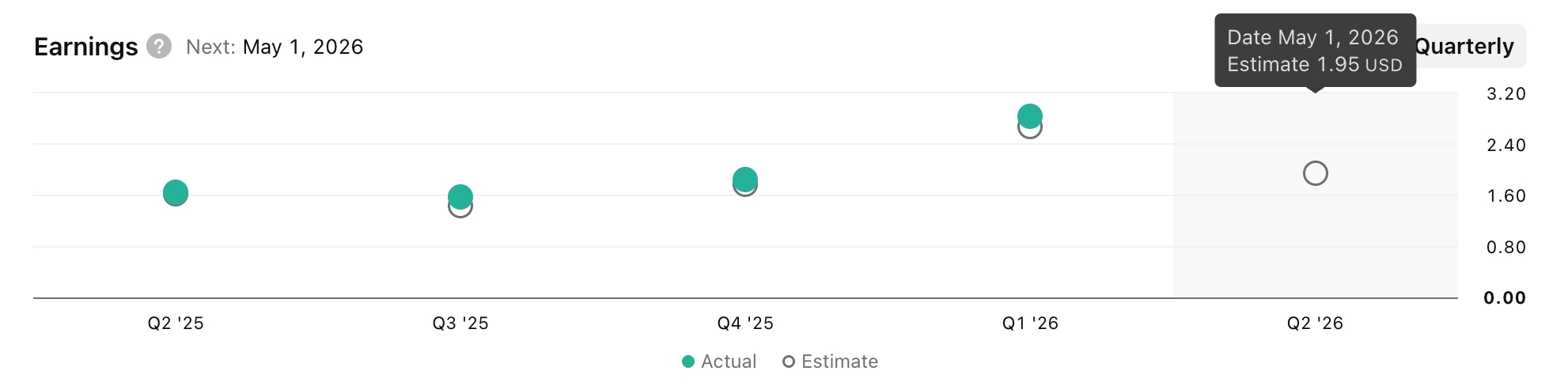

สำหรับไตรมาสที่ 2 ของปีงบประมาณ Apple ตัวเลขคาดการณ์เฉลี่ยของตลาดมีความชัดเจนแล้ว โดย Wall Street คาดว่ารายได้ในไตรมาส 2 จะอยู่ที่ประมาณ 1.095 แสนล้านดอลลาร์ เพิ่มขึ้นราว 15% เมื่อเทียบเป็นรายปี และมีกำไรต่อหุ้นที่ 1.95 ดอลลาร์ แม้จะลดลงเมื่อเทียบกับไตรมาสก่อนหน้า แต่การเติบโตเมื่อเทียบเป็นรายปียังคงแข็งแกร่ง

เมื่อแยกตามส่วนงาน คาดว่า iPhone จะยังคงเป็นตัวขับเคลื่อนรายได้หลัก โดย Goldman Sachs คาดการณ์รายได้ที่ 5.63 หมื่นล้านดอลลาร์ ส่วนธุรกิจบริการมีแนวโน้มรักษาอัตราการเติบโตที่ 14% ซึ่งสอดคล้องกับไตรมาสที่ 1 ขณะที่รายได้จาก Mac คาดว่าจะทรงตัวเมื่อเทียบเป็นรายปี แต่ MacBook Neo ที่เปิดตัวในเดือนมีนาคมอาจเป็น 'เซอร์ไพรส์เล็กๆ' ในรายงานผลประกอบการ

การเติบโตของยอดขายในจีนและสหรัฐฯ ช่วยสร้างปราการทางธุรกิจด้านผลิตภัณฑ์ที่แข็งแกร่ง

ไฮไลท์สำคัญของรายงานผลประกอบการฉบับนี้คือ iPhone ซึ่งคิดเป็นสัดส่วนรายได้มากกว่าครึ่งหนึ่งของ Apple โดยข้อมูลที่เปิดเผยจนถึงขณะนี้ระบุว่า iPhone 17 ประสบความสำเร็จอย่างสูงในตลาดหลักทั้งจีนและสหรัฐฯ ในช่วงไตรมาส 2

ข้อมูลจาก Counterpoint ชี้ให้เห็นว่าในช่วง 9 สัปดาห์แรกของปี 2026 ตลาดสมาร์ทโฟนโดยรวมในจีนหดตัวลงประมาณ 4% เมื่อเทียบรายปี แต่ยอดขาย iPhone ของ Apple กลับพุ่งสูงขึ้นราว 23% สวนทางกับสภาวะตลาด

บทวิเคราะห์ระบุว่า ความสามารถของ Apple ในการขยายตัวสวนกระแสท่ามกลางการหดตัวของตลาดจีนนั้นมาจากปัจจัย 3 ประการ ดังนี้:

ความต้องการสินค้าอิเล็กทรอนิกส์ที่ได้รับแรงหนุนจากนโยบายเงินอุดหนุนของจีน ส่งผลให้ iPhone 17 อยู่ในระดับที่ดึงดูดใจผู้บริโภคได้อย่างลงตัวพอดี

นอกจากนี้ Apple ยังสามารถล็อกต้นทุนให้ต่ำกว่าคู่แข่งด้วยการทำสัญญาจัดหาระยะยาวล่วงหน้าก่อนพันธมิตรอย่าง Samsung ซึ่งช่วยให้หลีกเลี่ยงภาระจากการปรับขึ้นราคาได้

ขณะเดียวกัน ผลิตภัณฑ์รุ่นระดับไฮเอนด์ของ Apple มีอัตรากำไรที่สูงกว่า ทำให้บริษัทสามารถรองรับแรงกดดันจากต้นทุนที่ปรับตัวสูงขึ้นได้บางส่วน

สำหรับตลาดสหรัฐฯ ความต้องการรุ่นไฮเอนด์ยังคงแข็งแกร่งไม่แพ้กัน โดยเงินอุดหนุนสำหรับการนำเครื่องเก่ามาแลกเครื่องใหม่จากผู้ให้บริการเครือข่ายช่วยให้รุ่น Pro Max เข้าถึงได้ง่ายขึ้น ขณะที่ iPhone 17 Pro series ซึ่งมีอัตรากำไรสูง กำลังช่วยหนุนให้รายได้และกำไรของ Apple มีความแข็งแกร่ง

แรงกดดันด้านต้นทุนและภาษีศุลกากร: อัตรากำไรตกอยู่ภายใต้แรงกดดัน

แม้คาดการณ์ว่ารายได้จะเติบโตขึ้น แต่แรงกดดันด้านต้นทุนที่ iPhone กำลังเผชิญอยู่กลับถูกตลาดจับตามองอย่างใกล้ชิด โดยเมื่อช่วงต้นปีนี้ UBS ได้นิยามต้นทุนหน่วยความจำว่าเป็นเหมือน "ดาบแห่งดาโมเคิลส์" (Sword of Damocles) ที่แขวนอยู่เหนือ Apple

UBS เตือนว่าแม้ Apple จะประสบความสำเร็จในการหลีกเลี่ยงภาวะต้นทุนพุ่งสูงขึ้นอย่างกะทันหันในไตรมาสเดือนธันวาคม 2568 ผ่านการล็อกราคาล่วงหน้าและการจัดวางแผนการผลิต แต่อัตรากำไรขั้นต้นในไตรมาสเดือนมิถุนายนและกันยายนอาจเผชิญกับแรงกดดันขาลง 50 ถึง 100 จุดพื้นฐาน เนื่องจากเป็นช่วงที่การผลิต iPhone รุ่นถัดไปพุ่งสูงขึ้นถึงขีดสุด ด้วยเหตุนี้ UBS จึงแสดงความกังวลเกี่ยวกับตัวเลขคาดการณ์อัตรากำไรขั้นต้นของบริษัทที่ 48.0% และ 47.8% สำหรับไตรมาสเดือนมิถุนายนและกันยายนตามลำดับ

ทางด้าน Goldman Sachs ได้ให้การประเมินที่แตกต่างออกไปอย่างสิ้นเชิง โดยโต้แย้งว่าตลาดนั้น "มองโลกในแง่ร้ายเกินไป" เกี่ยวกับ Apple พร้อมระบุว่า Apple มีขีดความสามารถในการรับมือกับความท้าทายได้ดีกว่าคู่แข่ง โดยกล่าวว่า "เมื่อพิจารณาจากสถานะทางการตลาดที่ค่อนข้างแข็งแกร่งของ Apple เราเชื่อว่าความกังวลของตลาดในปัจจุบันดูจะมองโลกในแง่ร้ายเกินความเป็นจริง"

ที่น่าสังเกตคือ การที่ iPhone สามารถ "เติบโตสวนกระแส" ในประเทศจีน ช่วยสนับสนุนมุมมองนี้ได้ในระดับหนึ่ง ในขณะที่คู่แข่งถูกบีบให้ต้องปรับขึ้นราคา แต่ Apple ยังคงรักษาระดับราคาให้คงที่ ซึ่งเป็นข้อได้เปรียบที่ทำให้ Apple สามารถเพิ่มส่วนแบ่งการตลาดได้มากขึ้นโดยปริยาย อย่างไรก็ตาม ความสามารถในการรักษาความได้เปรียบนี้ในไตรมาสต่อ ๆ ไป ขึ้นอยู่กับระยะเวลาของกลยุทธ์การล็อกราคาล่วงหน้าเป็นสำคัญ

เส้นทางสู่การก้าวตามเทคโนโลยี AI และการเปลี่ยนตัวซีอีโอ

ในแวดวง AI นั้น Apple ได้เปลี่ยนผ่านจากการ "ซุ่มพัฒนาอยู่เบื้องหลัง" มาเป็นการ "ใช้ประโยชน์จากพันธมิตรภายนอก" โดยในเดือนมกราคมปี 2569 Apple ได้บรรลุข้อตกลงความเป็นพันธมิตรเชิงกลยุทธ์ด้าน AI ระยะเวลาหลายปีกับ Google ซึ่งจะมีการนำโมเดล Gemini ของ Google เข้ามาติดตั้งในระบบ Apple Intelligence เพื่อทำหน้าที่สนับสนุนด้านโมเดลภาษาพื้นฐานสำหรับ Siri ความร่วมมือในครั้งนี้ถือเป็นสัญญาณว่า Apple ตัดสินใจละทิ้งสแต็กเทคโนโลยี AI ที่เป็นกรรมสิทธิ์ของตนเองทั้งหมด เพื่อแลกกับการเร่งกำหนดการเปิดตัวผลิตภัณฑ์ให้รวดเร็วยิ่งขึ้น ขณะที่ HSBC Research เชื่อว่า Apple Intelligence ยังคงต้องใช้เวลาในการพิสูจน์ถึงความสามารถในการสร้างรายได้ที่แท้จริง

สำหรับ Apple งาน WWDC ในเดือนมิถุนายนจะเป็นหมุดหมายที่สำคัญที่สุดของปีในด้านการนำเสนอเรื่องราวเกี่ยวกับ AI โดยในงานนี้ Apple จำเป็นต้องแสดงให้เห็นว่า "การนำกลยุทธ์ AI ไปปฏิบัติอย่างเป็นรูปธรรม" นั้นมีลักษณะอย่างไร ซึ่งรวมถึงประสบการณ์การโต้ตอบรูปแบบใหม่ของ Siri, ชุดฟีเจอร์ของ Apple Intelligence และระบบนิเวศสำหรับการบูรณาการของนักพัฒนา

สิ่งที่ตลาดให้ความสนใจคือเรื่องราว AI ของ Apple จะสามารถแปรเปลี่ยนเป็นความต้องการอัปเกรดเครื่องจริงได้หรือไม่ โดย Dan Ives นักวิเคราะห์จาก Wedbush เคยระบุไว้ก่อนหน้านี้ว่าปี 2569 จะเป็น "ปีที่ Apple ก้าวเข้าสู่สมรภูมิ AI อย่างเต็มตัวเสียที"

ขณะเดียวกัน การเปลี่ยนผ่านตำแหน่งซีอีโอถือเป็นประเด็นสำคัญลำดับที่สองนอกเหนือจากรายงานผลประกอบการโดย Cook ได้ประกาศว่าเขาจะก้าวลงจากตำแหน่งซีอีโอในวันที่ 1 กันยายนและมีกำหนดให้ John Ternus รองประธานอาวุโสฝ่ายวิศวกรรมฮาร์ดแวร์เข้ารับตำแหน่งแทน ซึ่งทาง HSBC Research ให้ความเห็นว่า การที่ผู้สืบทอดตำแหน่งที่มีภูมิหลังด้านเทคนิคจะสามารถค้นหาความก้าวหน้าด้านฮาร์ดแวร์ครั้งสำคัญถัดจาก iPhone 17 ได้หรือไม่นั้น จะเป็นจุดสนใจหลักสำหรับการประเมินของนักลงทุนอย่างต่อเนื่อง

เนื้อหานี้ได้รับการแปลโดยปัญญาประดิษฐ์ (AI) และผ่านตรวจสอบโดยมนุษย์ มีไว้เพื่อการอ้างอิงและข้อมูลทั่วไปเท่านั้น ไม่ใช่การแนะนำการลงทุนแต่อย่างใด

บทความแนะนำ

ความคิดเห็น (0)

คลิกปุ่ม $ ป้อนสัญลักษณ์ และเลือกเพื่อเชื่อมโยงหุ้น, กองทุน ETF หรือสัญลักษณ์หลักทรัพย์อื่น ๆ