TradingKey’s สัปดาห์ในวอลล์สตรีท: การทะลุระดับ 7,000 ของ S&P, การพุ่งขึ้นของผลกำไรไตรมาส 1, และการคาดการณ์อัตราดอกเบี้ยของ Fed

พอดแคสต์ AI

ความตึงเครียดทางภูมิรัฐศาสตร์ระหว่างสหรัฐฯ และอิหร่านส่งผลกระทบต่อตลาด แต่การหยุดยิงและการเปิดช่องแคบฮอร์มุซทำให้ราคาน้ำมันดิบ WTI ร่วงลง ดัชนีตลาดหุ้นสหรัฐฯ ทำสถิติสูงสุดใหม่ต่อเนื่อง โดยเฉพาะ S&P 500 ทะลุ 7,000 จุด กลุ่มเทคโนโลยีและบริการสื่อสารนำตลาด กลุ่มพลังงานปรับตัวลง ฤดูกาลรายงานผลประกอบการไตรมาส 1/2026 เริ่มต้นดีกว่าคาด เงินทุนไหลเข้ากองทุนหุ้นอย่างต่อเนื่อง ความเชื่อมั่นตลาดปรับเป็นบวกอย่างระมัดระวัง สัปดาห์หน้าติดตามข้อมูลเศรษฐกิจสำคัญ เช่น ยอดค้าปลีก และการประชุม FOMC Navigen Wealth Management แนะนำลดสัดส่วนลงทุนหุ้นสหรัฐฯ เป็น Underweight ในระยะกลาง เนื่องจากความไม่แน่นอนด้านภูมิรัฐศาสตร์ เงินเฟ้อ และนโยบายการเงินยังคงเป็นความเสี่ยงสำคัญ

สรุปภาวะตลาดและบทวิเคราะห์สัปดาห์ที่ผ่านมา

TradingKey - ภูมิทัศน์เศรษฐกิจมหภาค: สัปดาห์นี้ได้รับอิทธิพลอย่างมากจากความตึงเครียดทางภูมิรัฐศาสตร์ระหว่างสหรัฐฯ และอิหร่านเกี่ยวกับช่องแคบฮอร์มุซ ในช่วงต้นสัปดาห์ ข้อตกลงหยุดยิงที่เปราะบางได้ล่มสลายลง นำไปสู่การปิดล้อมทางเรือของสหรัฐฯ และราคาน้ำมันที่พุ่งสูงขึ้น สร้างแรงกดดันต่อตลาด อย่างไรก็ตาม ข้อตกลงหยุดยิงและการเปิดช่องแคบอีกครั้งในช่วงปลายสัปดาห์ ส่งผลให้ราคาน้ำมันดิบ WTI ร่วงลงอย่างรวดเร็ว โดยลดลง 9% สู่ระดับ 83 ดอลลาร์ต่อบาร์เรล สำหรับข้อมูลเศรษฐกิจที่มีการเปิดเผย ได้แก่ ดัชนีราคาผู้ผลิต (PPI) เดือนมีนาคม ซึ่งเพิ่มขึ้น 0.5% เมื่อเทียบรายเดือน และ 4.0% เมื่อเทียบรายปี โดย PPI พื้นฐานเพิ่มขึ้น 0.2% และ 3.6% ตามลำดับ ซึ่งมีปัจจัยผลักดันหลักมาจากราคาน้ำมัน ขณะที่ราคาสินค้านำเข้าเพิ่มขึ้น 0.8% ต่ำกว่าที่คาดการณ์ไว้ ส่วนดัชนีราคาผู้บริโภค (CPI) เดือนมีนาคม 2026 แสดงให้เห็นว่าอัตราเงินเฟ้อทั่วไปแตะระดับสูงสุดในรอบสองปีจากการพุ่งขึ้นของราคาน้ำมันเบนซิน 21% ในขณะที่อัตราเงินเฟ้อพื้นฐานยังคงค่อนข้างคงที่ ด้านตลาดแรงงานสหรัฐฯ แสดงความแข็งแกร่งในเดือนมีนาคม 2026 โดยการจ้างงานนอกภาคเกษตรเพิ่มขึ้น 178,000 ตำแหน่ง และอัตราการว่างงานอยู่ที่ 4.3% ขณะที่ธนาคารกลางสหรัฐฯ (เฟด) ยังคงจุดยืนเกี่ยวกับอัตราดอกเบี้ย โดยคาดการณ์ว่าอัตราดอกเบี้ยจะอยู่ในระดับสูงต่อไปอีกนานเนื่องจากราคาพลังงานที่ทรงตัวในระดับสูง

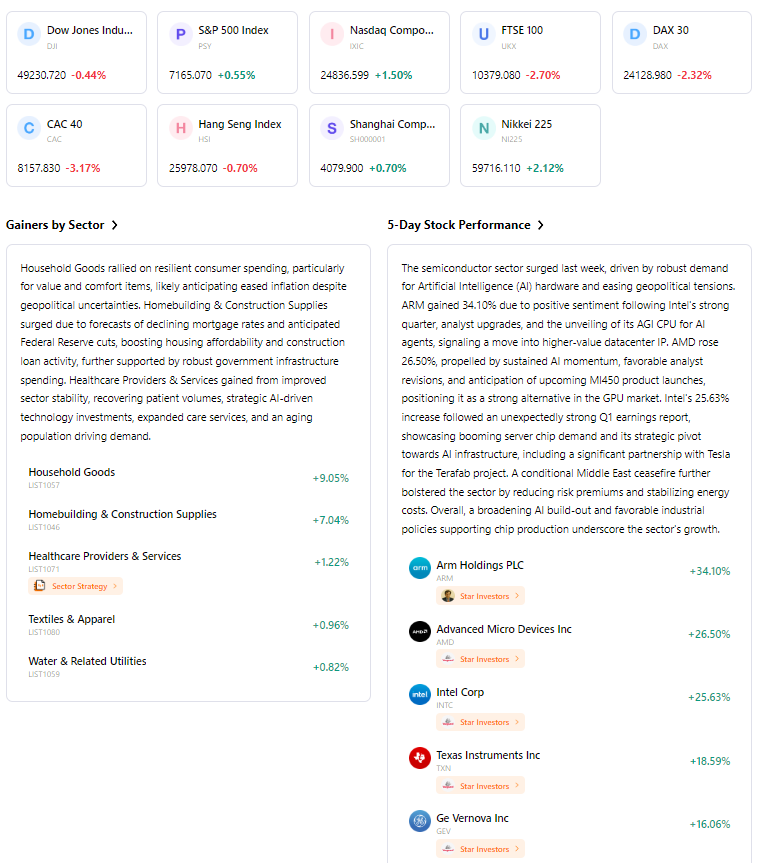

ภาพรวมผลประกอบการตลาด: ตลาดหุ้นสหรัฐฯ โดยทั่วไปแสดงความแข็งแกร่ง โดยเดินหน้าปรับตัวขึ้นเป็นสัปดาห์ที่สามติดต่อกัน และแตะระดับสูงสุดเป็นประวัติการณ์ครั้งใหม่สำหรับดัชนี S&P 500, Nasdaq Composite และดัชนีหุ้นกลุ่มบริษัทขนาดเล็ก S&P 600 ในช่วงกลางสัปดาห์ โดยเฉพาะอย่างยิ่งดัชนี S&P 500 ที่พุ่งทะลุระดับ 7,000 จุดเป็นครั้งแรก ทั้งนี้ เมื่อวันจันทร์ที่ 20 เมษายน ดัชนีหลักมีการย่อตัวลงเล็กน้อย โดย S&P 500, Dow Jones Industrial Average และ Nasdaq Composite ปิดลบเล็กน้อย ในขณะที่ Russell 2000 ปรับตัวขึ้น ส่วนผลการดำเนินงานรายเซกเตอร์นำโดยกลุ่มเทคโนโลยีที่เพิ่มขึ้น 8.09% ตามด้วยกลุ่มบริการสื่อสาร (+6.28%) และกลุ่มสินค้าฟุ่มเฟือย (+6.64%) ในทางกลับกัน กลุ่มพลังงานมีการปรับฐาน โดยลดลง 3.50% ตามทิศทางราคาน้ำมันที่ร่วงลง

การวิเคราะห์เหตุการณ์สำคัญ: ปัจจัยขับเคลื่อนหลักของตลาดคือสถานการณ์ภูมิรัฐศาสตร์ที่เปลี่ยนแปลงไปในตะวันออกกลาง ความกังวลในช่วงแรกเกี่ยวกับความขัดแย้งระหว่างสหรัฐฯ และอิหร่านรวมถึงช่องแคบฮอร์มุซส่งผลให้ตลาดระมัดระวังตัว แต่การหยุดยิงและการเปิดเส้นทางน้ำในเวลาต่อมาได้กระตุ้นให้เกิดการฟื้นตัวอย่างมีนัยสำคัญ นอกจากนี้ ฤดูกาลรายงานผลประกอบการไตรมาส 1/2026 เริ่มต้นได้อย่างแข็งแกร่ง โดยธนาคารรายใหญ่ของสหรัฐฯ รายงานผลประกอบการที่ดีกว่าคาด และมีการปรับเพิ่มคาดการณ์การเติบโตของกำไรดัชนี S&P 500 เป็น 12% โดยบริษัทต่างๆ เช่น Tesla, UnitedHealth Group, Moodys, Philip Morris Intl, AT&T และ GE Vernova เป็นส่วนหนึ่งของบริษัทที่รายงานผลประกอบการ

กระแสเงินทุนและความเชื่อมั่น: กองทุนหุ้นทั่วโลกมีเงินทุนไหลเข้าติดต่อกันเป็นสัปดาห์ที่สี่จนถึงวันที่ 15 เมษายน โดยกองทุนหุ้นสหรัฐฯ มีเงินไหลเข้า 2.125 หมื่นล้านดอลลาร์ ขณะที่กองทุน Active ETF ดึงดูดเงินไหลเข้าได้อย่างมีนัยสำคัญ สำหรับความเชื่อมั่นของตลาดซึ่งอยู่ในภาวะหมีในช่วงต้นเดือนเมษายน เริ่มแสดงความเชื่อมั่นในเชิงบวกอย่างระมัดระวังต่อการคลี่คลายสถานการณ์ในตะวันออกกลาง ขณะที่ดัชนีความผันผวน CBOE (VIX) มีการแกว่งตัว โดยเปิดที่ 18.87 เมื่อวันที่ 20 เมษายน และปิดที่ 18.71 เมื่อวันที่ 24 เมษายน สะท้อนถึงความผันผวนที่ลดลงในภาพรวม

การประเมินในภาพรวม: ตลาดแสดงความแข็งแกร่งและการตอบสนองต่อการลดความตึงเครียดทางภูมิรัฐศาสตร์ในสัปดาห์นี้ แม้จะมีความผันผวนในช่วงแรกจากความตึงเครียดระหว่างสหรัฐฯ และอิหร่าน และข้อมูลเศรษฐกิจที่ผสมผสานกัน แต่การคลี่คลายสถานการณ์ในตะวันออกกลางได้ผลักดันให้ตลาดหุ้นพุ่งแตะระดับสูงสุดใหม่ การฟื้นตัวอย่างรวดเร็วนี้บ่งชี้ถึงความเชื่อมั่นของนักลงทุนในปัจจัยพื้นฐานที่แข็งแกร่ง แม้ว่าความท้าทายด้านเศรษฐกิจมหภาคในระดับลึกจะยังคงมีอยู่ก็ตาม

ปัจจัยขับเคลื่อนตลาดและการลงทุนที่สำคัญในสัปดาห์หน้า

เหตุการณ์สำคัญที่ต้องติดตาม: ในสัปดาห์หน้าจะมีการเปิดเผยข้อมูลเศรษฐกิจที่สำคัญหลายรายการ รวมถึงยอดค้าปลีกในวันอังคาร จำนวนผู้ขอรับสวัสดิการว่างงานรายสัปดาห์ในวันพฤหัสบดี และความเชื่อมั่นผู้บริโภคในวันศุกร์ นอกจากนี้ ฤดูกาลรายงานผลประกอบการประจำไตรมาส 1/2569 จะดำเนินต่อไป โดยมีรายงานที่น่าสนใจจาก Verizon Communications, Coca-Cola, General Motors, Spotify และ Starbucks ขณะที่มีกำหนดการประชุม FOMC ในวันที่ 29 เมษายน 2569

การคาดการณ์แนวโน้มตลาด: ทิศทางตลาดในสัปดาห์หน้ามีแนวโน้มจะขึ้นอยู่กับข้อมูลเศรษฐกิจที่จะมีการเปิดเผย โดยเฉพาะยอดค้าปลีก ซึ่งจะสะท้อนถึงการใช้จ่ายของผู้บริโภคและแรงส่งทางเศรษฐกิจ ขณะที่สถานการณ์ทางภูมิรัฐศาสตร์ในตะวันออกกลางยังคงเป็นปัจจัยสำคัญอย่างต่อเนื่อง นอกจากนี้ ความเชื่อมโยงระหว่างสภาวะตลาดแรงงาน ความเชื่อมั่นผู้บริโภค และการเติบโตทางเศรษฐกิจโดยรวม จะเป็นตัวแปรสำคัญในการกำหนดทิศทางของตลาด

คำแนะนำด้านกลยุทธ์และการจัดสรรพอร์ตการลงทุน: Navigen Wealth Management แนะนำให้ลดสัดส่วนการลงทุนในหุ้นสหรัฐฯ ลงสู่ระดับ Underweight โดยระบุถึงแนวโน้มเชิงลบในระยะกลางแม้ว่าภาพรวมระยะยาวจะยังคงเป็นบวก ดังนั้น นักลงทุนควรคงวินัยในการลงทุนอย่างเคร่งครัดท่ามกลางสภาวะตลาดที่ยังคงมีความเปราะบางแม้จะมีปัจจัยหนุนอยู่บ้างก็ตาม

คำเตือนความเสี่ยง: ความไม่สงบทางภูมิรัฐศาสตร์ในตะวันออกกลางที่ยืดเยื้อ โดยเฉพาะผลกระทบต่อช่องแคบฮอร์มุซ ยังคงเป็นความเสี่ยงสำคัญที่อาจทำให้ห่วงโซ่อุปทานหยุดชะงักและราคาพลังงานปรับตัวสูงขึ้น ขณะที่แรงกดดันจากเงินเฟ้อที่ยังคงอยู่ โดยเฉพาะต้นทุนพลังงาน จะยังคงส่งผลต่อการตัดสินใจเชิงนโยบายของธนาคารกลาง นอกจากนี้ ความไม่แน่นอนด้านนโยบาย รวมถึงพลวัตความเป็นผู้นำของธนาคารกลางสหรัฐฯ ยังเป็นปัจจัยเสี่ยงเพิ่มเติมต่อแนวโน้มในอนาคต

สรุปภาวะตลาดรายสัปดาห์

ผลการดำเนินงานของดัชนีรอบ 5 วัน

เนื้อหานี้ได้รับการแปลโดยปัญญาประดิษฐ์ (AI) และผ่านตรวจสอบโดยมนุษย์ มีไว้เพื่อการอ้างอิงและข้อมูลทั่วไปเท่านั้น ไม่ใช่การแนะนำการลงทุนแต่อย่างใด

บทความแนะนำ

ความคิดเห็น (0)

คลิกปุ่ม $ ป้อนสัญลักษณ์ และเลือกเพื่อเชื่อมโยงหุ้น, กองทุน ETF หรือสัญลักษณ์หลักทรัพย์อื่น ๆ