กลุ่มอุตสาหกรรมเซมิคอนดักเตอร์ปรับตัวขึ้นอย่างต่อเนื่อง, นักลงทุนรายย่อยควรซื้อ Intel หรือ AMD?

พอดแคสต์ AI

Intel รายงานผลประกอบการไตรมาส 1 ดีกว่าคาด ด้วยรายได้ 1.36 หมื่นล้านดอลลาร์ และกำไรต่อหุ้น 0.29 ดอลลาร์ พร้อมคาดการณ์รายได้ไตรมาส 2 สูงกว่าประมาณการ ส่งผลให้ราคาหุ้นพุ่งสูง หุ้น AMD ปรับตัวเพิ่มขึ้นเช่นกัน เนื่องจากทั้งสองบริษัทได้ประโยชน์จากกระแส AI inference

Intel ได้รับปัจจัยหนุนจากการที่ลูกค้าหลักอย่าง Tesla และ Google เลือกใช้ชิปและโปรเซสเซอร์ของตน แต่ราคาหุ้นปัจจุบันอาจสะท้อนการเติบโตเกินไป นักวิเคราะห์ส่วนใหญ่ยังคงแนะนำ "ถือ"

AMD มีความได้เปรียบด้านเสถียรภาพจากการขยายส่วนแบ่งตลาด CPU เซิร์ฟเวอร์และการร่วมมือกับ Meta จึงเป็นทางเลือกที่น่าสนใจกว่าสำหรับการลงทุนระยะยาว

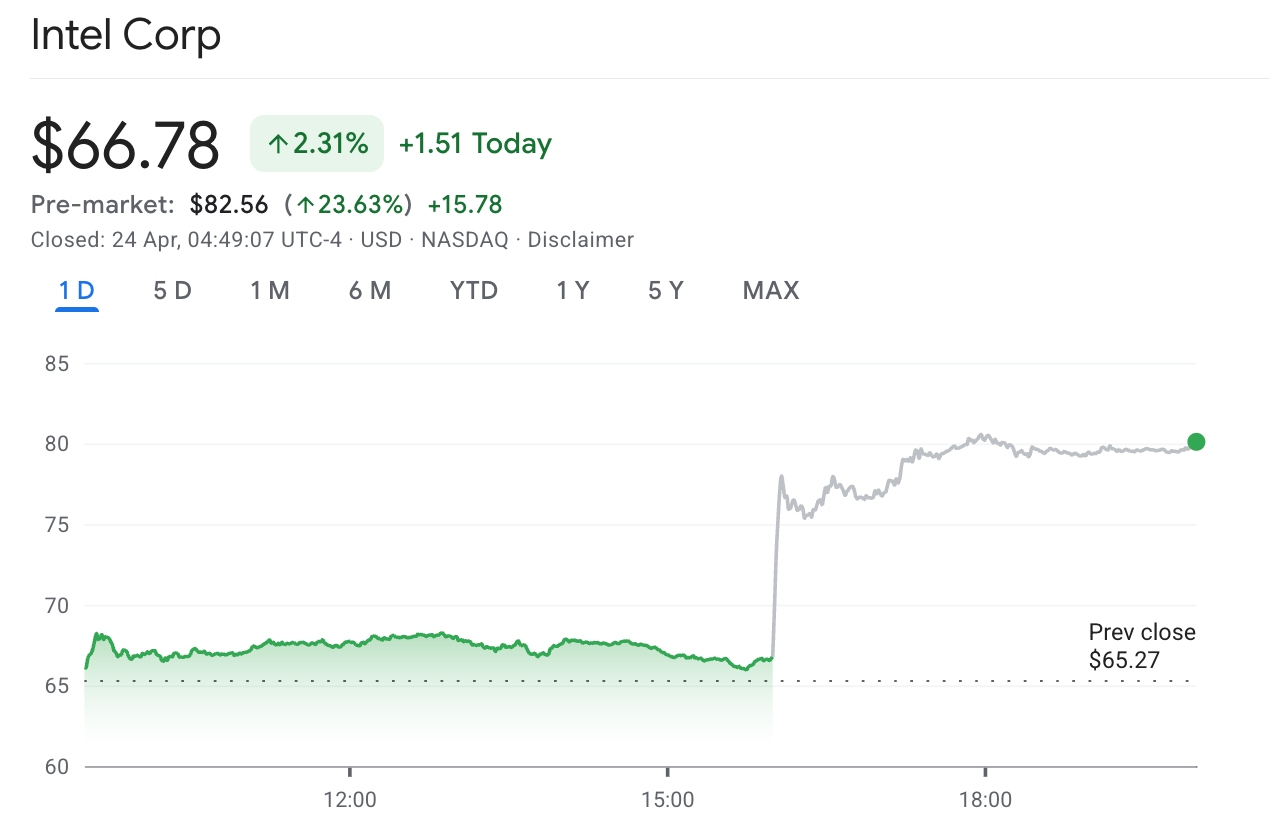

TradingKey - เมื่อวันที่ 23 เมษายน ตามเวลาฝั่งตะวันออก, Intel (INTC) รายงานผลประกอบการไตรมาสล่าสุด โดยระบุว่ารายได้เติบโตขึ้น 7% สู่ระดับ 1.36 หมื่นล้านดอลลาร์ และมีกำไรต่อหุ้นอยู่ที่ 0.29 ดอลลาร์ ซึ่งสูงกว่าที่คาดการณ์ไว้ โดยก่อนหน้านี้นักวิเคราะห์คาดการณ์รายได้เฉลี่ยไว้ที่ 1.24 หมื่นล้านดอลลาร์ และกำไรต่อหุ้นที่ 0.01 ดอลลาร์

ในขณะเดียวกัน Intel คาดการณ์ว่ารายได้ในไตรมาสที่สองจะอยู่ระหว่าง 1.38 หมื่นล้านดอลลาร์ ถึง 1.48 หมื่นล้านดอลลาร์ ซึ่งสูงกว่าระดับ 1.30 หมื่นล้านดอลลาร์ที่นักวิเคราะห์คาดการณ์ไว้ก่อนหน้านี้อย่างมาก ส่วนกำไรต่อหุ้นคาดว่าจะอยู่ที่ 0.20 ดอลลาร์ ซึ่งสูงกว่าประมาณการก่อนหน้าที่ 0.09 ดอลลาร์

จากแรงหนุนของข่าวดังกล่าว ราคาหุ้นของ Intel พุ่งขึ้น 20% ในการซื้อขายหลังปิดตลาด โดยทะลุระดับ 80 ดอลลาร์ และแตะระดับสูงสุดนับตั้งแต่ช่วงฟองสบู่ดอทคอมแตก ขณะเดียวกัน ผลประกอบการที่แข็งแกร่งของ Intel ยังช่วยหนุนภาพรวมหุ้นกลุ่มเทคโนโลยีเซมิคอนดักเตอร์, AMD ปรับตัวเพิ่มขึ้น 7.65% ในทิศทางเดียวกันในช่วงหลังปิดตลาด,

ที่น่าสนใจคือ หุ้น AMD ปรับตัวสูงขึ้นแล้วกว่า 40% ในปี 2026 และในขณะที่กระแสพลังการประมวลผล AI กำลังเปลี่ยนผ่านจากการ 'ฝึกฝน' ไปสู่การ 'อนุมาน' ยักษ์ใหญ่ด้านชิปทั้งสองต่างก็ได้ก้าวเข้าสู่ช่วงเวลาที่โดดเด่นที่สุดของตนเอง

สำหรับนักลงทุนรายย่อย พวกเขาควรจะวางเดิมพันใน AMD ที่ราคากำลังทะยานสูง หรือควรเลือกสะสมหุ้นใน Intel ที่เพิ่งพิสูจน์ให้เห็นถึงความสามารถในการฟื้นตัว?

แนวโน้มผลกำไรที่เป็นบวกไม่สามารถหยุดยั้งการแห่ขายในวอลล์สตรีท

Intel ระบุชัดเจนว่าธุรกิจที่เกี่ยวข้องกับ AI คิดเป็นสัดส่วน 60% ของรายได้ทั้งหมดในขณะนี้ และลูกค้ากำลังซื้อโปรเซสเซอร์ Intel Xeon จำนวนมากสำหรับงานประมวลผล (inference) นอกเหนือจากการใช้ GPU ขณะที่ช่องว่างด้านอุปทานที่มีมูลค่าถึง "หลายพันล้านดอลลาร์" ช่วยสร้างความมั่นใจต่อความมั่นคงของรายงานผลประกอบการที่กำลังจะมาถึง เมื่อประกอบกับแนวทางรายได้ในไตรมาส 2 ที่สูงกว่าความคาดหมายของตลาดอย่างมาก สิ่งนี้ตอกย้ำถึงความเชื่อมั่นที่แข็งแกร่งของฝ่ายบริหารต่ออุปสงค์ในอนาคต

นอกจากนี้ ลูกค้ารายใหญ่สองราย ได้แก่ Tesla (TSLA) ได้ประกาศการเลือกใช้กระบวนการผลิต 14A ของ Intel สำหรับการผลิตชิป AI ในขณะที่ Google (GOOGL) ได้ลงนามในข้อตกลงระยะเวลาหลายปีเพื่อใช้งานโปรเซสเซอร์ Xeon และร่วมมือกันในการพัฒนาชิปสั่งทำพิเศษ (custom chips) ซึ่งการแสดงความเชื่อมั่นเหล่านี้ถือเป็นแรงสนับสนุนที่สำคัญต่อแนวโน้มในระยะยาวของธุรกิจรับจ้างผลิตชิป (foundry business) ของ Intel

อย่างไรก็ตาม หากพิจารณาจากมูลค่าพื้นฐาน (valuation) เพียงอย่างเดียว มูลค่าปัจจุบันของ Intel ดูเหมือนจะยังไม่สามารถสนับสนุนราคาหุ้นในระดับปัจจุบันได้

ณ วันที่ 23 เมษายนที่มีการประกาศผลประกอบการ จากนักวิเคราะห์วอลล์สตรีททั้งหมด 34 รายที่ติดตามหุ้น Intel มี 24 รายที่ให้คำแนะนำ "ถือ" (Hold) โดยมีราคาเป้าหมายเฉลี่ยอยู่ที่ 55.33 ดอลลาร์เท่านั้น สถาบันการเงินส่วนใหญ่ในวอลล์สตรีทยังคงมีมุมมองเชิงลบต่อ Intel โดยมองว่าเป็นหุ้นที่ขาดความคุ้มค่าในแง่ของต้นทุน

แม้ว่า Jefferies จะปรับเพิ่มราคาเป้าหมายเป็น 80 ดอลลาร์หลังประกาศผลประกอบการ ส่วน JPMorgan ปรับเพิ่มเป็น 45 ดอลลาร์ และ Jefferies Group ยังคงคำแนะนำถือพร้อมปรับเพิ่มราคาเป้าหมาย ขณะที่ Mizuho Securities ปรับลดอันดับความน่าลงทุนแต่ปรับเพิ่มเป้าหมายเป็น 71 ดอลลาร์ ทว่าราคาเป้าหมายของสถาบันเกือบทั้งหมดล้วนยังต่ำกว่าราคาปิดช่วงนอกเวลาทำการของหุ้นในวันนั้น

เป็นที่น่าสังเกตว่า แม้รายงานผลประกอบการของ Intel จะออกมาน่าประทับใจ แต่รายได้ที่คาดการณ์ไว้สำหรับทั้งปี 2025 ยังคงต่ำกว่าระดับสูงสุดในปี 2021 อยู่ถึง 32%

แนวโน้มการเติบโตของทั้งสองมีความแตกต่างกัน

การเดิมพันของทั้งสองบริษัทในด้าน "AI inference" นั้นมีทิศทางที่สอดคล้องกัน อย่างไรก็ตาม ยังมีความแตกต่างที่ชัดเจนในเชิงโครงสร้างของการนำเสนอข้อมูล

กลยุทธ์การฟื้นฟูธุรกิจของ Intel อ้างอิงจากการประเมินมูลค่า CPU ใหม่ที่ขับเคลื่อนโดยสถาปัตยกรรม AI agent โดยในระหว่างการแถลงผลประกอบการ Lip-Bu Tan ประธานเจ้าหน้าที่บริหารระบุโดยตรงว่า "CPU กำลังกลับมาเป็นรากฐานที่ขาดไม่ได้อีกครั้งในยุค AI" สาเหตุหลักคือเมื่อโมเดล AI ขนาดใหญ่เข้าสู่ระยะการประมวลผล (inference) และการปรับใช้เอเจนท์ อัตราส่วนของ CPU ต่อ GPU กำลังขยับจาก 1:8 สู่ 1:4 ซึ่งกระตุ้นความต้องการ CPU ในเซิร์ฟเวอร์อเนกประสงค์อย่างที่ไม่เคยปรากฏมาก่อน

Tesla จะใช้กระบวนการผลิต 14A ของ Intel ในการผลิตชิป AI และ Google ได้ลงนามในข้อตกลงการจัดหาแบบหลายปีเพื่อรักษาตำแหน่งทางการตลาดของโปรเซสเซอร์ Intel Xeon ในด้าน cloud AI inference ซึ่งการได้รับการรับรองจากบริษัทชั้นนำในอุตสาหกรรมทั้งสองแห่งนี้ช่วยสนับสนุนแนวโน้มการเติบโตของ Intel ได้อย่างแข็งแกร่ง

ขณะเดียวกัน ปราการทางธุรกิจของ AMD ถูกสร้างขึ้นจากส่วนแบ่งการตลาดที่เพิ่มขึ้นอย่างต่อเนื่อง โดยข้อมูลจาก Mercury Research ระบุว่าส่วนแบ่งรายได้จาก CPU สำหรับเซิร์ฟเวอร์ของ AMD แตะระดับ 41.3% ในไตรมาสที่ 4 ของปี 2025 และการขยายตัวดังกล่าวได้เข้ามาชิงส่วนแบ่งการตลาดของ Intel อย่างมีนัยสำคัญ

นอกจากนี้ AMD ยังได้ลงนามในข้อตกลงดาต้าเซ็นเตอร์ขนาด 6GW ร่วมกับ Meta ซึ่งความร่วมมือระยะยาวหลายปีนี้ยังรวมถึงการที่ Meta จะออกใบสำคัญแสดงสิทธิ (warrants) ซื้อหุ้นจำนวนสูงสุด 160 ล้านหุ้นให้แก่ AMD ซึ่งเป็นการเชื่อมโยงผลประโยชน์ของผู้ซื้อโครงสร้างพื้นฐาน AI รายใหญ่ที่สุดของโลกเข้ากับ AMD อย่างลึกซึ้ง

AMD คว้าชัยด้วยเสถียรภาพ ขณะที่ Intel เปรียบเสมือนการเดิมพันที่มีความเสี่ยงสูง

โปรไฟล์ความเสี่ยงต่อผลตอบแทนของ AMD มีความชัดเจนและคาดการณ์ได้มากกว่า โดยธุรกิจ CPU สำหรับเซิร์ฟเวอร์ยังคงชิงส่วนแบ่งการตลาดได้อย่างต่อเนื่อง ขณะที่วงจรผลิตภัณฑ์ชิป AI ช่วยขับเคลื่อนทิศทางในระยะยาวด้วยแนวโน้มการเติบโตที่ชัดเจน

ในทางกลับกัน ความสามารถของ Intel ในการรักษาแรงส่งการเติบโตนั้นขึ้นอยู่กับสองตัวแปรหลัก ได้แก่ ความต้องการ PC จะยังคงแข็งแกร่งหรือไม่ และกระบวนการผลิต 14A อัตราผลตอบแทนการผลิต 18A รวมถึงคำสั่งซื้อจากลูกค้าภายนอกจะเป็นไปตามที่คาดการณ์ไว้หรือไม่

สำหรับนักลงทุนรายย่อยที่มองหาการจัดสรรพอร์ตที่มีความเสถียรมากขึ้น มูลค่าหุ้นที่พรีเมียมของ AMD ได้รับการสนับสนุนจากการขยายส่วนแบ่งการตลาดที่ชัดเจนและคำสั่งซื้อจำนวนมหาศาลจาก Meta และ OpenAI ซึ่งทำให้ AMD เหมาะสำหรับการเป็นทางเลือกหลักในการถือครองระยะยาว

หากนักลงทุนมีความเชื่อมั่นอย่างแรงกล้าต่อแนวทางระยะยาวที่ว่า "การประมวลผล AI จะเข้ามาปรับเปลี่ยนอำนาจการกำหนดราคาของ CPU" และผลประกอบการรายไตรมาสถัดไปของ Intel ยังคงยืนยันถึงสภาวะอุปทานตึงตัว ก็ยังคงมีพื้นที่ในเชิงทฤษฎีสำหรับการปรับเพิ่มการประเมินมูลค่า

อย่างไรก็ตาม ในปัจจุบันราคาหุ้นของ Intel ได้สะท้อนจุดสูงสุดของการเติบโตในไตรมาสต่อ ๆ ไปมากเกินไปแล้ว ขณะที่จุดยืนโดยรวมของนักลงทุนสถาบันยังคงเป็นลักษณะ "รอดูสถานการณ์" และสำหรับนักลงทุนรายย่อย การเข้าซื้อทางเลือกที่มีความผันผวนสูงเช่นนี้จำเป็นต้องใช้การตัดสินใจที่รอบคอบมากขึ้น

เนื้อหานี้ได้รับการแปลโดยปัญญาประดิษฐ์ (AI) และผ่านตรวจสอบโดยมนุษย์ มีไว้เพื่อการอ้างอิงและข้อมูลทั่วไปเท่านั้น ไม่ใช่การแนะนำการลงทุนแต่อย่างใด

บทความแนะนำ

ความคิดเห็น (0)

คลิกปุ่ม $ ป้อนสัญลักษณ์ และเลือกเพื่อเชื่อมโยงหุ้น, กองทุน ETF หรือสัญลักษณ์หลักทรัพย์อื่น ๆ