กำไรไตรมาส 1 ของ Tesla สูงกว่าที่วอลล์สตรีทคาดการณ์, แผนรายจ่ายด้านทุนมูลค่า 2.5 หมื่นล้านดอลลาร์ของ Musk ทำให้ตลาดคลายความร้อนแรง

พอดแคสต์ AI

Tesla รายงานผลประกอบการ Q1 2026 ที่แข็งแกร่งกว่าคาด โดยมีรายได้ 2.239 หมื่นล้านดอลลาร์ เพิ่มขึ้น 16% และกำไรสุทธิปรับปรุงใหม่ 1.453 พันล้านดอลลาร์ กระแสเงินสดอิสระเป็นบวกที่ 1.44 พันล้านดอลลาร์ แม้ธุรกิจยานยนต์ฟื้นตัว แต่ธุรกิจพลังงานชะลอตัว อย่างไรก็ตาม การประกาศแผนเพิ่มการใช้จ่ายด้านทุนเป็น 2.5 หมื่นล้านดอลลาร์ ส่งผลให้ราคาหุ้นปรับตัวลงจากแรงกังวลระยะคืนทุนที่ยาวนานขึ้น การเติบโตของ FSD และ Robotaxi รวมถึงการเร่งพัฒนาหุ่นยนต์ Optimus สะท้อนกลยุทธ์ระยะยาวของบริษัท

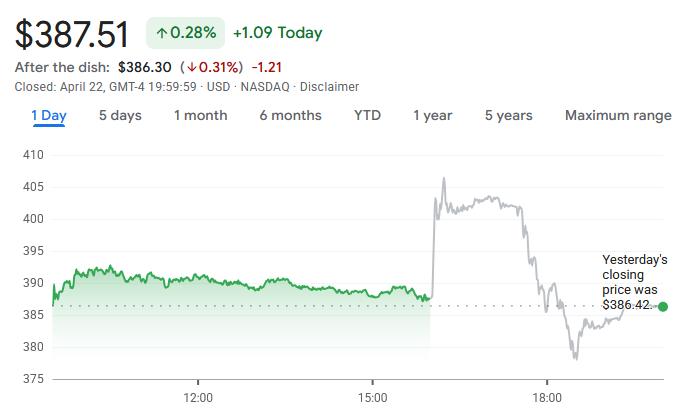

TradingKey - Tesla ( TSLA) รายงานผลประกอบการประจำไตรมาสที่ 1 ปี 2026 ซึ่งเปิดเผยภายหลังจากตลาดปิดทำการในวันที่ 22 เมษายน ตามเวลาฝั่งตะวันออก ช่วยพยุงราคาหุ้นที่ซบเซาในช่วงที่ผ่านมาให้ฟื้นตัวขึ้นเพียงชั่วคราว ก่อนที่จะส่งผลให้เกิดความกังวลในตลาดเกี่ยวกับแผนการใช้จ่ายด้านทุนในเวลาต่อมา

รายงานระบุว่า รายได้รวมในไตรมาสนี้อยู่ที่ 2.239 หมื่นล้านดอลลาร์ เพิ่มขึ้น 16% เมื่อเทียบเป็นรายปี แม้ว่าจะต่ำกว่าที่ตลาดคาดการณ์ไว้ที่ 2.264 หมื่นล้านดอลลาร์เล็กน้อย แต่ความสามารถในการทำกำไรนั้นสูงกว่าที่คาดการณ์ไว้มาก โดยกำไรสุทธิตามมาตรฐาน GAAP อยู่ที่ 477 ล้านดอลลาร์ เพิ่มขึ้น 17% เมื่อเทียบเป็นรายปี ขณะที่กำไรสุทธิปรับปรุงใหม่ (non-GAAP) พุ่งขึ้น 56% แตะระดับ 1.453 พันล้านดอลลาร์ และมีกำไรต่อหุ้นปรับปรุงใหม่ที่ 0.41 ดอลลาร์ ซึ่งสูงกว่าที่นักวิเคราะห์คาดการณ์ไว้ประมาณ 11%

กระแสเงินสดอิสระเป็นจุดที่น่าสนใจเป็นพิเศษ โดยในขณะที่ตลาดคาดการณ์ว่าตัวเลขดังกล่าวอาจติดลบ แต่ตัวเลขจริงกลับเป็นบวกที่ 1.44 พันล้านดอลลาร์ ซึ่งเพิ่มขึ้นเป็นสองเท่าจากปีก่อนหน้า

เมื่อแบ่งตามส่วนธุรกิจ ธุรกิจยานยนต์ยังคงเป็นฐานรายได้หลัก โดยมีรายได้รายไตรมาส 1.6234 หมื่นล้านดอลลาร์ เพิ่มขึ้น 16% เมื่อเทียบเป็นรายปี ซึ่งเป็นการพลิกฟื้นจากการลดลง 10% ในไตรมาสที่ 4 ของปีที่แล้ว อย่างไรก็ตาม ธุรกิจการผลิตและการจัดเก็บพลังงานกลับกลายเป็นปัจจัยฉุดรั้ง โดยรายได้ลดลง 12% มาอยู่ที่ 2.408 พันล้านดอลลาร์ ซึ่งสวนทางอย่างชัดเจนกับการเติบโต 25% ในไตรมาสที่ 4 ขณะที่ส่วนงานบริการและส่วนงานอื่นๆ ทำผลงานได้โดดเด่น โดยมีรายได้เติบโต 42% แตะที่ 3.745 พันล้านดอลลาร์ และเป็นแรงขับเคลื่อนหลักของการเติบโตในไตรมาสนี้ เมื่อเทียบกับการเติบโต 18% ในไตรมาสก่อนหน้า

ด้วยแรงหนุนจากกำไรและกระแสเงินสดที่สูงกว่าคาดการณ์ทั้งคู่ ส่งผลให้หุ้น Tesla พุ่งขึ้นกว่า 4% ในการซื้อขายนอกเวลาทำการ อย่างไรก็ตาม ในระหว่างการแถลงผลประกอบการหลังจากนั้น ผู้บริหารเปิดเผยว่าการใช้จ่ายด้านทุนในปีนี้จะสูงกว่า 2.5 หมื่นล้านดอลลาร์ ซึ่งเพิ่มขึ้น 5 พันล้านดอลลาร์จากแนวทางเดิมที่ 2 หมื่นล้านดอลลาร์ หลังจากข่าวดังกล่าว ราคาหุ้นได้ลดลงอย่างรวดเร็วจนลบช่วงบวกที่ทำไว้และปรับตัวลดลงมากกว่า 2% โดยตั้งแต่ต้นปีจนถึงปัจจุบัน หุ้น Tesla ปรับตัวลดลงแล้วเกือบ 14%

ตลาดกำลังมุ่งความสนใจไปที่ประเด็นที่ว่าการลงทุนระดับสูงเหล่านี้จะเปลี่ยนเป็นกำไรที่แท้จริงได้เมื่อใด ในระยะสั้น การเร่งการใช้จ่ายด้านทุนอย่างมีนัยสำคัญบ่งชี้ถึงระยะเวลาคืนทุนที่ยาวนานขึ้น ซึ่งเป็นสาเหตุหลักที่ทำให้นักลงทุนปรับความคาดหวังและส่งผลให้ราคาหุ้นมีความผันผวน

การชะลอตัวของธุรกิจยานยนต์

จากผลประกอบการด้านยานยนต์ในไตรมาสแรกของ Tesla บริษัทได้ส่งมอบรถยนต์ไฟฟ้าทั่วโลกจำนวน 358,000 คัน เพิ่มขึ้น 6.3% เมื่อเทียบเป็นรายปี แม้ว่าจะมีการเติบโตเมื่อเทียบกับไตรมาสก่อนหน้า แต่ก็นับเป็นยอดขายรายไตรมาสที่แย่ที่สุดเป็นอันดับสองนับตั้งแต่ปี 2022 โดย Daniel (Dan) Ives นักวิเคราะห์จาก Wedbush Securities เรียกเหตุการณ์นี้ว่าเป็น "การเริ่มต้นที่น่าผิดหวัง" อย่างไรก็ตาม ในแง่ของยอดส่งมอบสะสม ยอดรวมทั่วโลกของ Tesla ได้ทะลุ 9.2 ล้านคันไปแล้ว ซึ่งเพิ่มขึ้น 21% เมื่อเทียบเป็นรายปี

ในด้านส่วนผสมผลิตภัณฑ์ Model 3 และ Model Y ยังคงเป็นตัวขับเคลื่อนยอดขายหลัก โดยยอดการผลิตรวมของทั้งสองรุ่นในไตรมาสแรกแตะที่ 394,600 คัน ขณะที่ยอดส่งมอบรวมอยู่ที่ 341,900 คัน คิดเป็นการเติบโต 14% และ 6% เมื่อเทียบเป็นรายปีตามลำดับ

ในทางตรงกันข้าม รุ่นอื่น ๆ ซึ่งรวมถึง Cybertruck, Model S และ Model X มีผลการดำเนินงานที่แตกต่างกัน โดยยอดการผลิตลดลง 20% เมื่อเทียบเป็นรายปี เหลือ 13,800 คัน ขณะที่ยอดส่งมอบเพิ่มขึ้น 25% เป็น 16,100 คัน ความแตกต่างนี้เกิดขึ้นเนื่องจาก Tesla ได้ยุติการผลิต Model S และ Model X อย่างเป็นทางการในเดือนมกราคม โดยสายการผลิตเดิมที่โรงงาน Fremont กำลังถูกปรับเปลี่ยนเป็นสายการผลิตหุ่นยนต์ฮิวแมนนอยด์ Optimus ซึ่งหมายความว่ารถยนต์ส่วนใหญ่ที่หมุนเวียนอยู่ในตลาดขณะนี้คือรถยนต์ในสต็อก

ผลการดำเนินงานในตลาดของ Cybertruck มีความละเอียดซับซ้อนมากขึ้น แม้ว่ากำลังการผลิตต่อปีจะทะลุ 125,000 คัน แต่การยอมรับของตลาดยังคงล่าช้ากว่าที่คาดการณ์ไว้ เพื่อเป็นการระบายกำลังการผลิต Tesla จึงได้เริ่มขาย Cybertruck ให้กับบริษัทอื่น ๆ ในเครือของ Musk ขณะเดียวกัน Tesla กำลังผลักดันการผลิตจำนวนมากของรุ่นใหม่ ๆ โดย Cybercab คันแรกได้ออกจากสายการผลิตที่โรงงาน Texas Gigafactory ในเดือนกุมภาพันธ์ และบริษัทวางแผนที่จะบรรลุการผลิตจำนวนมากสำหรับทั้ง Cybercab และรถบรรทุกไฟฟ้า Semi ภายในปี 2026

สิ่งที่น่ากังวลคือ แรงกดดันด้านสินค้าคงคลังยังคงปรับตัวสูงขึ้นอย่างต่อเนื่อง โดยเมื่อสิ้นสุดไตรมาสแรก จำนวนวันที่สต็อกสินค้าทั่วโลกแตะระดับ 27 วัน ซึ่งเพิ่มขึ้นอย่างมีนัยสำคัญจาก 22 วันในปีก่อนหน้า และ 15 วันในไตรมาสก่อนหน้า

ส่วนต่างระหว่างยอดการผลิตและยอดส่งมอบพุ่งสูงเกิน 50,000 คัน ซึ่งความแตกต่างนี้กระจุกตัวเกือบทั้งหมดในกลุ่ม Model 3 และ Model Y สิ่งนี้สะท้อนให้เห็นถึงการสะสมของสินค้าคงคลังในช่องทางการจำหน่าย และบ่งชี้ว่าอุปสงค์ในตลาดปลายทางกำลังเผชิญกับแรงกดดัน

ความผันผวนระยะสั้นในธุรกิจพลังงาน

ธุรกิจพลังงานของ Tesla เผชิญกับความผันผวนที่หาได้ยากในไตรมาสแรกของปี 2026 โดยภาคส่วนการผลิตและจัดเก็บพลังงานสร้างรายได้ 2.408 พันล้านดอลลาร์ ลดลง 12% เมื่อเทียบรายปี ขณะที่การติดตั้งระบบกักเก็บพลังงานอยู่ที่ 8.8 GWh ลดลง 15% เมื่อเทียบรายปี และดิ่งลงอย่างรุนแรงถึง 38% จากระดับสูงสุดเป็นประวัติการณ์ในไตรมาสก่อนหน้า

ในความเป็นจริง ธุรกิจพลังงานได้รับอิทธิพลอย่างมากจากรอบการรับรู้โครงการและกำหนดการส่งมอบ ซึ่งความผันผวนของผลประกอบการรายไตรมาสถือเป็นเรื่องปกติในอุตสาหกรรม ดังนั้น ตลาดควรให้ความสำคัญกับสัญญาณในระยะกลางถึงระยะยาวจากการวางโครงสร้างกำลังการผลิตและการพัฒนาผลิตภัณฑ์รุ่นใหม่ๆ มากกว่า

ในด้านกำลังการผลิต การก่อสร้าง Gigafactory แห่งใหม่ของ Tesla ใกล้เมืองฮิวสตันยังคงดำเนินต่อไป โดยโรงงานแห่งนี้จะผลิตหน่วยกักเก็บพลังงาน Megapack 3 สำหรับระบบ Megablock โดยเฉพาะ และมีกำหนดเริ่มการผลิตในช่วงปลายปี 2026 ขณะเดียวกัน โรงงาน Megapack ในเซี่ยงไฮ้ที่มีกำลังการผลิต 20 GWh ต่อปี ก็อยู่ระหว่างการก่อสร้างเช่นกัน ซึ่งจะช่วยเสริมขีดความสามารถในการจัดหาระบบกักเก็บพลังงานทั่วโลกในอนาคต

ในส่วนของผลิตภัณฑ์ Tesla ได้เริ่มส่งมอบแผงโซลาร์เซลล์รุ่นใหม่ที่พัฒนาขึ้นเองในสเกลใหญ่ ณ โรงงาน Gigafactory ในนิวยอร์ก ผลิตภัณฑ์นวัตกรรมนี้ประกอบด้วยโซนผลิตไฟฟ้าอิสระ 18 โซน ซึ่งมากกว่าแผงโซลาร์เซลล์สำหรับที่พักอาศัยทั่วไปถึงสามเท่า ช่วยให้มั่นใจได้ว่าการจ่ายไฟฟ้าจะมีความเสถียรและมีประสิทธิภาพแม้ในสภาวะที่มีร่มเงาบางส่วน นอกจากนี้ ผลิตภัณฑ์ใหม่ยังมีความสวยงามมากขึ้นและมีกระบวนการติดตั้งที่คล่องตัว โดยมีข้อได้เปรียบหลักอยู่ที่การยกระดับทั้งความทนทานต่อร่มเงาและประสิทธิภาพในการติดตั้ง

แม้จะมีความกดดันด้านผลประกอบการในระยะสั้น แต่กลยุทธ์ระยะยาวของ Tesla ในภาคส่วนพลังงานยังคงมั่นคง และเมื่อความต้องการระบบกักเก็บพลังงานฟื้นตัวขึ้น ศักยภาพในการสร้างอัตรากำไรขั้นต้นจากธุรกิจนี้ก็ยังคงมีแนวโน้มที่สดใสอย่างมาก

ขณะเดียวกัน การขยายเครือข่าย Supercharger ของ Tesla ไม่ได้ชะลอตัวลง โดยมีการเพิ่มขึ้นสุทธิกว่า 2,200 หัวชาร์จในไตรมาสแรก ส่งผลให้จำนวนสถานี Supercharger ทั่วโลกอยู่ที่ 8,463 แห่ง ขณะที่จำนวนหัวชาร์จทั้งหมดพุ่งเกิน 79,918 หัว ซึ่งทั้งสองส่วนคิดเป็นการเพิ่มขึ้น 19% เมื่อเทียบรายปี

ยอดการสมัครสมาชิก FSD พุ่งสูงขึ้นอย่างรวดเร็ว

ส่วนธุรกิจบริการและอื่น ๆ มีผลการดำเนินงานที่โดดเด่นเป็นพิเศษ โดยมีรายได้พุ่งสูงขึ้น 42% เมื่อเทียบรายปี เมื่อพิจารณาโครงสร้างกำไรพบว่าอัตรากำไรขั้นต้นของธุรกิจบริการปรับตัวดีขึ้นอย่างมีนัยสำคัญ เนื่องจากอัตราการเติบโตของต้นทุนต่ำกว่าการเติบโตของรายได้มาก ส่งผลให้ส่วนงานนี้เป็นปัจจัยขับเคลื่อนหลักที่เพิ่มอัตรากำไรขั้นต้นโดยรวมของบริษัท

ในด้านการดำเนินงานหลัก ธุรกิจการขับขี่อัตโนมัติและ AI ของ Tesla กำลังรุดหน้าอย่างรวดเร็ว โดยจำนวนสมาชิกผู้ใช้งาน FSD (Full Self-Driving) แตะระดับ 1.28 ล้านราย เพิ่มขึ้น 51% เมื่อเทียบรายปี และเพิ่มขึ้นเกือบ 16% เมื่อเทียบรายไตรมาส

เมื่อเดือนเมษายนที่ผ่านมา ระบบ FSD (Supervised) ได้รับการอนุมัติอย่างเป็นทางการในเนเธอร์แลนด์ ซึ่งเป็นการปูทางไปสู่การเปิดตัวในประเทศอื่น ๆ ของสหภาพยุโรปเพิ่มเติม ขณะเดียวกัน Tesla กำลังทยอยเปลี่ยนผ่าน FSD ไปสู่โมเดล "สมัครสมาชิกเท่านั้น" เพื่อเพิ่มรายได้ต่อเนื่องและขยายฐานผู้ใช้งาน

ณ สิ้นไตรมาสแรก ระยะทางการขับขี่สะสมของ FSD ทะลุ 1.77 หมื่นล้านกิโลเมตร โดยเวอร์ชัน V12 และเวอร์ชันถัด ๆ มามีส่วนสนับสนุนข้อมูลการขับขี่ประมาณ 1.45 หมื่นล้านกิโลเมตร

ธุรกิจ Robotaxi กำลังเร่งขยายตัวเช่นกัน โดยระยะทางที่มีการชำระเงินเพิ่มขึ้นเกือบเท่าตัวเมื่อเทียบรายไตรมาสในไตรมาสที่ 1 รวมเป็นระยะทางสะสมกว่า 2.74 ล้านกิโลเมตร ทั้งนี้ ในเดือนเมษายน Tesla ได้ขยายบริการ Robotaxi แบบไร้ผู้ควบคุมไปยังดัลลัสและฮิวสตัน พร้อมกับเพิ่มขอบเขตการดำเนินงานแบบไร้ผู้ควบคุมในพื้นที่ออสติน ขณะที่เมืองอื่น ๆ ในสหรัฐฯ เช่น ฟีนิกซ์และไมอามี กำลังเตรียมเปิดให้บริการ ส่วนบริการเรียกรถแบบมีผู้ขับขี่เพื่อความปลอดภัยยังคงดำเนินการในพื้นที่ซานฟรานซิสโกเบย์แอเรียควบคู่กันไป

สำหรับตลาดทุน การดำเนินงานเชิงพาณิชย์ขนาดใหญ่ของ Robotaxi มีความสำคัญอย่างยิ่ง เมื่อเปลี่ยนจากโครงการนำร่องขนาดเล็กไปสู่การดำเนินธุรกิจที่สามารถขยายผลได้ รูปแบบกำไรของ Tesla จะเปลี่ยนจาก "อัตรากำไรขั้นต้นจากฮาร์ดแวร์" แบบดั้งเดิม ไปสู่โมเดลการเติบโตแบบทวีคูณของ "การบริหารจัดการกองยานพาหนะ + บริการซอฟต์แวร์" ซึ่งผลกระทบจากการเปลี่ยนแปลงนี้ต่อการประเมินมูลค่าบริษัทมีความสำคัญมากกว่าข้อมูลการส่งมอบรถยนต์ในระยะสั้นมาก

การเตรียมความพร้อมสำหรับ Optimus เร่งตัวขึ้น

Tesla กำลังเร่งกระบวนการผลิตหุ่นยนต์ฮิวแมนนอยด์ Optimus ในเชิงพาณิชย์ โดยความเคลื่อนไหวในการขยายฐานการผลิตและการปรับเปลี่ยนเชิงกลยุทธ์ในครั้งนี้ กำลังได้รับความสนใจอย่างมากจากตลาด

ในเดือนมกราคมปีนี้ Tesla ได้ประกาศยุติการผลิตรถยนต์หรูรุ่น Model S และ Model X เพื่อปรับเปลี่ยนสายการผลิตเดิมที่โรงงานในเมืองฟรีมอนต์ รัฐแคลิฟอร์เนีย ให้กลายเป็นฐานการผลิตหุ่นยนต์ Optimus แทน โดยข้อมูลล่าสุดระบุว่า การเตรียมการสำหรับโรงงานผลิต Optimus ขนาดใหญ่แห่งแรกจะเริ่มขึ้นอย่างเป็นทางการในไตรมาสที่ 2 ซึ่งสายการผลิตรุ่นแรกนี้ได้รับการออกแบบให้มีกำลังการผลิตหุ่นยนต์ 1 ล้านตัวต่อปี และคาดว่าจะเริ่มการทดลองผลิตได้ในช่วงปลายเดือนกรกฎาคมหรือเดือนสิงหาคมปี 2026

ขณะเดียวกัน Tesla กำลังวางแผนขยายขีดความสามารถในการผลิตให้ครอบคลุมยิ่งขึ้นในพื้นที่ใกล้กับ Gigafactory ในรัฐเท็กซัส เพื่อเตรียมพร้อมสำหรับสายการผลิต Optimus รุ่นที่สอง ซึ่งมีการวางเป้าหมายกำลังการผลิตต่อปีในระยะยาวไว้สูงถึง 10 ล้านตัว และคาดว่าจะเข้าสู่กระบวนการผลิตในปี 2027 ทั้งนี้ ในการนำเสนอข้อมูลต่อนักลงทุนประจำไตรมาสที่ 1 Tesla ได้เผยให้เห็นพื้นที่ดินผืนใหญ่ที่อยู่ติดกับโรงงานในเท็กซัส พร้อมระบุถึงกลยุทธ์สำหรับการวางระบบสายการผลิต Optimus รุ่นที่สองดังกล่าว

Elon Musk พยายามปรับเปลี่ยนมุมมองที่มีต่อ Tesla จากการเป็นเพียงผู้ผลิตรถยนต์แบบดั้งเดิมมาอย่างต่อเนื่อง โดยเดิมพันกับเทคโนโลยีการขับขี่อัตโนมัติและหุ่นยนต์ฮิวแมนนอยด์ แม้ว่ารายได้ส่วนใหญ่ของ Tesla จะยังคงมาจากการจำหน่ายรถยนต์ไฟฟ้า และโครงการ Robotaxi ยังคงอยู่ในขั้นตอนการทดสอบในวงจำกัดในรัฐเท็กซัส แต่ความเคลื่อนไหวในการทยอยเลิกผลิตรถยนต์รุ่นหลักเพื่อเปลี่ยนเป็นสายการผลิตหุ่นยนต์นั้น ถือเป็นการส่งสัญญาณถึงการเปลี่ยนผ่านเชิงกลยุทธ์ที่สำคัญและชัดเจน

เนื้อหานี้ได้รับการแปลโดยปัญญาประดิษฐ์ (AI) และผ่านตรวจสอบโดยมนุษย์ มีไว้เพื่อการอ้างอิงและข้อมูลทั่วไปเท่านั้น ไม่ใช่การแนะนำการลงทุนแต่อย่างใด

บทความแนะนำ

ความคิดเห็น (0)

คลิกปุ่ม $ ป้อนสัญลักษณ์ และเลือกเพื่อเชื่อมโยงหุ้น, กองทุน ETF หรือสัญลักษณ์หลักทรัพย์อื่น ๆ