รายงานวิเคราะห์เชิงลึก เทสลา (TSLA) ปี 2026: เบื้องหลังส่วนต่างการประเมินมูลค่า 5 เท่า — ผู้ผลิตรถยนต์ในช่วงขาลง หรือยักษ์ใหญ่ด้าน AI?

พอดแคสต์ AI

Tesla กำลังเผชิญความเห็นที่แตกต่างอย่างสุดขั้วเกี่ยวกับอนาคต โดยนักวิเคราะห์คาดการณ์ราคาเป้าหมายต่างกัน 5 เท่า ซึ่งสะท้อนการถกเถียงว่าบริษัทเป็นเพียงผู้ผลิตรถยนต์หรือยักษ์ใหญ่ AI ตรรกะการประเมินมูลค่าเปลี่ยนจากการผลิตรถยนต์ไปสู่แพลตฟอร์ม Robotaxi AI โดยมี Cybercab และระบบ FSD ที่มีข้อมูลมหาศาลเป็นปัจจัยเร่ง แม้ธุรกิจยานยนต์หลักจะฟื้นตัวและธุรกิจพลังงานเติบโต แต่ยอดขายรถยนต์ชะลอตัว การแข่งขันสูง และอัตราดอกเบี้ยที่ทรงตัวเป็นความเสี่ยงสำคัญ ความสำเร็จในปี 2026 ขึ้นอยู่กับการผลิต Cybercab การอนุมัติด้านกฎหมาย การรักษาอัตรากำไร และการจัดการความเสี่ยงจากคู่แข่งและสภาพเศรษฐกิจมหภาค

แหล่งที่มา: TradingView

ในตลาดทุนโลกปัจจุบัน Tesla (TSLA) กำลังอยู่ที่ทางแยกครั้งสำคัญอย่างที่ไม่เคยมีมาก่อน โดยธนาคารเพื่อการลงทุนชั้นนำใน Wall Street ได้คาดการณ์ราคาเป้าหมายที่แตกต่างกันอย่างสุดขั้ว โดยนักวิเคราะห์กลุ่มที่มองบวกที่สุดคาดการณ์ว่าราคาอาจพุ่งสูงถึง 600 ดอลลาร์ ในขณะที่กลุ่มที่มองลบที่สุดคาดไว้เพียง 119 ดอลลาร์ ความต่างของราคาถึง 5 เท่านี้ถือเป็นเรื่องที่หาได้ยากยิ่งในบรรดาหุ้นกลุ่ม S&P 500 ซึ่งสะท้อนให้เห็นถึงข้อถกเถียงพื้นฐานในตลาดเกี่ยวกับตรรกะเบื้องหลังของ Tesla ว่าแท้จริงแล้วบริษัทนี้เป็นโรงงานผลิตฮาร์ดแวร์แบบดั้งเดิมที่กำลังสูญเสียแรงส่งในการเติบโต หรือเป็นยักษ์ใหญ่ด้าน AI และหุ่นยนต์ที่กำลังจะเข้าสู่ช่วงการเติบโตอย่างก้าวกระโดด?

แหล่งที่มา: TickerNerd

แก่นแท้ของข้อโต้แย้งนี้อยู่ที่ส่วนพรีเมียมของการประเมินมูลค่าซึ่งมีมูลค่าประมาณ 7.5 แสนล้านดอลลาร์ หากพิจารณาเพียงข้อมูลการส่งมอบรถยนต์ Tesla ประสบกับภาวะการเติบโตที่ชะลอตัวหรือแม้กระทั่งลดลงติดต่อกันเป็นเวลาสองปี อย่างไรก็ตาม หากพิจารณาข้อมูลการฝึกฝนระบบขับเคลื่อนอัตโนมัติระยะทาง 8.4 พันล้านไมล์ และ Cybercab ที่มีกำหนดเข้าสู่การผลิตจำนวนมากในเดือนเมษายน 2026 โมเดลการประเมินมูลค่าของบริษัทจะแตกต่างไปจากกรอบการทำงานของอุตสาหกรรมการผลิตยานยนต์แบบดั้งเดิมอย่างสิ้นเชิง

การเปลี่ยนผ่านสู่ AI: ปราการทางข้อมูลและวงจรธุรกิจ Robotaxi

ตรรกะการประเมินมูลค่าปัจจุบันของ Tesla กำลังเปลี่ยนผ่านจาก "การผลิตยานยนต์" ไปสู่ "แพลตฟอร์มหุ่นยนต์ AI" โดย Morgan Stanley ได้ระบุในรายงานฉบับเจาะลึกเมื่อวันที่ 18 มีนาคม 2026 ว่า Tesla เป็นบริษัทแพลตฟอร์ม AI อย่างเป็นทางการ ปัจจัยเร่งสำคัญของการเปลี่ยนแปลงนี้คือ Cybercab ซึ่งมีกำหนดจะเริ่มการผลิตจำนวนมากในเดือนเมษายน โดยรุ่นนี้จะไม่มีพวงมาลัยและแป้นเหยียบแบบเดิม ซึ่งถือเป็นอีกก้าวสำคัญของการบูรณาการกระบวนการผลิตในแนวดิ่งของ Tesla ทั้งนี้ ด้วยเทคนิคการผลิตที่ล้ำสมัย Tesla คาดว่าจะสามารถลดต้นทุนต่อคันของ Cybercab ลงสู่ระดับที่สั่นสะเทือนอุตสาหกรรม และวางแผนที่จะขยายธุรกิจนี้ไปยัง 7 เมืองหลักในสหรัฐอเมริกาอย่างรวดเร็วภายในครึ่งแรกของปี 2026

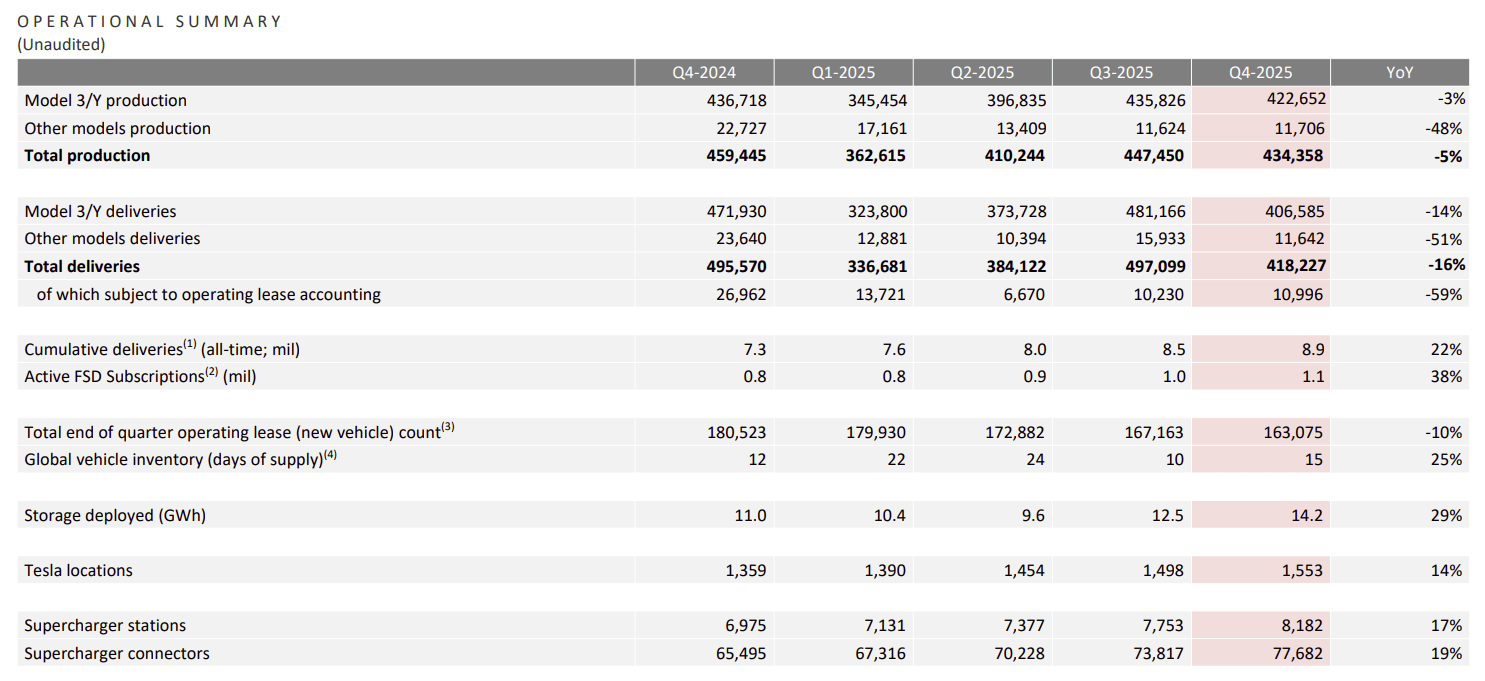

ในด้านการขับเคลื่อนอัตโนมัติ ปริมาณข้อมูลคือปราการเพียงหนึ่งเดียวที่ตัดสินผลแพ้ชนะ จนถึงปัจจุบัน ระยะทางสะสมของระบบ Full Self-Driving (FSD) ของ Tesla เกินกว่า 8.4 พันล้านไมล์ ซึ่งเป็นตัวเลขที่สูงกว่า Waymo คู่แข่งถึง 42 เท่า (ซึ่งอยู่ที่ประมาณ 200 ล้านไมล์สำหรับระยะทางที่ขับเคลื่อนโดยไร้คนขับโดยสมบูรณ์) แม้จะมีความแตกต่างในนิยามของระบบขับเคลื่อนอัตโนมัติระหว่างทั้งสองบริษัท แต่หากมองจากมุมมองของการฝึกฝนโครงข่ายประสาทเทียม AI ข้อมูลมหาศาลของ Tesla ที่ครอบคลุมสภาพถนน สภาพอากาศ และพฤติกรรมการขับขี่ที่ซับซ้อนทั่วโลก ถือเป็นอุปสรรคที่ยากจะก้าวข้าม นอกจากนี้ FSD เวอร์ชัน 14 เพิ่งได้รับรางวัล Driver Assistance System of the Year ประจำปี 2026 จาก MotorTrend ซึ่งเป็นการยืนยันถึงความเป็นผู้นำทางเทคโนโลยีอีกขั้น

ในมุมมองทางการเงิน การเปิดตัว Robotaxi จะช่วยให้ Tesla เปลี่ยนรูปแบบการทำกำไรจากการ "ขายฮาร์ดแวร์" ไปสู่ "การสมัครสมาชิกซอฟต์แวร์ที่มีอัตรากำไรสูง" ปัจจุบันผู้สมัครใช้งาน FSD มีจำนวนถึง 1.1 ล้านราย นับตั้งแต่เปลี่ยนไปใช้รูปแบบการสมัครสมาชิกอย่างเต็มตัว (ค่าธรรมเนียมรายเดือน 99 ถึง 199 ดอลลาร์) ในเดือนกุมภาพันธ์ 2026 ธุรกิจนี้เพียงอย่างเดียวสามารถสร้างรายได้ที่มีอัตรากำไรสูงได้ถึง 1.3 พันล้านถึง 2.6 พันล้านดอลลาร์ต่อปี ทั้งนี้ Bank of America (BofA) ประเมินมูลค่าที่เป็นไปได้ของธุรกิจ Robotaxi ไว้สูงถึง 7.5 แสนล้านดอลลาร์ ซึ่งคิดเป็นประมาณ 52% ของมูลค่าหลักทรัพย์ตามราคาตลาดทั้งหมดของ Tesla

แหล่งที่มา: Tesla

ปัจจัยพื้นฐานทางการเงิน: การฟื้นตัวของอัตรากำไรและ S-Curve ที่สองของธุรกิจพลังงาน

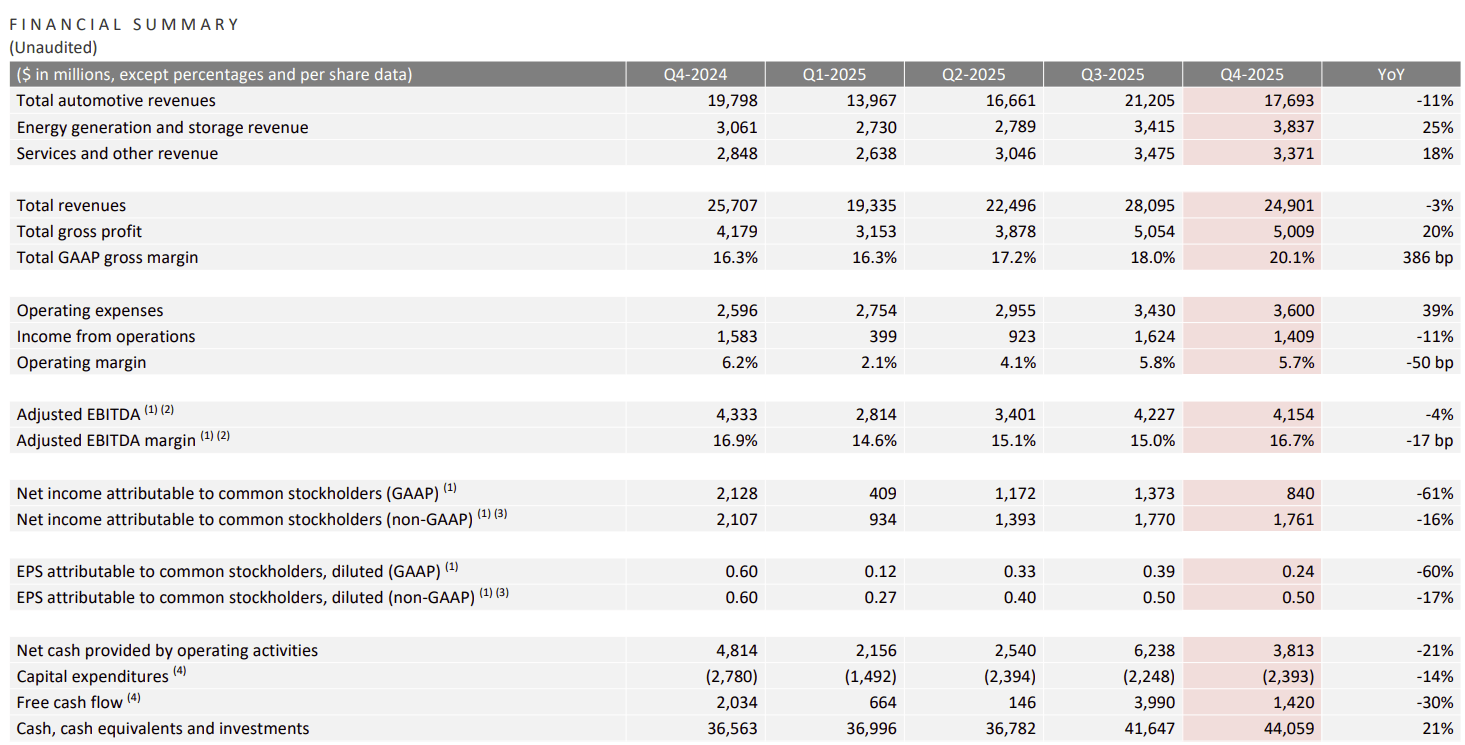

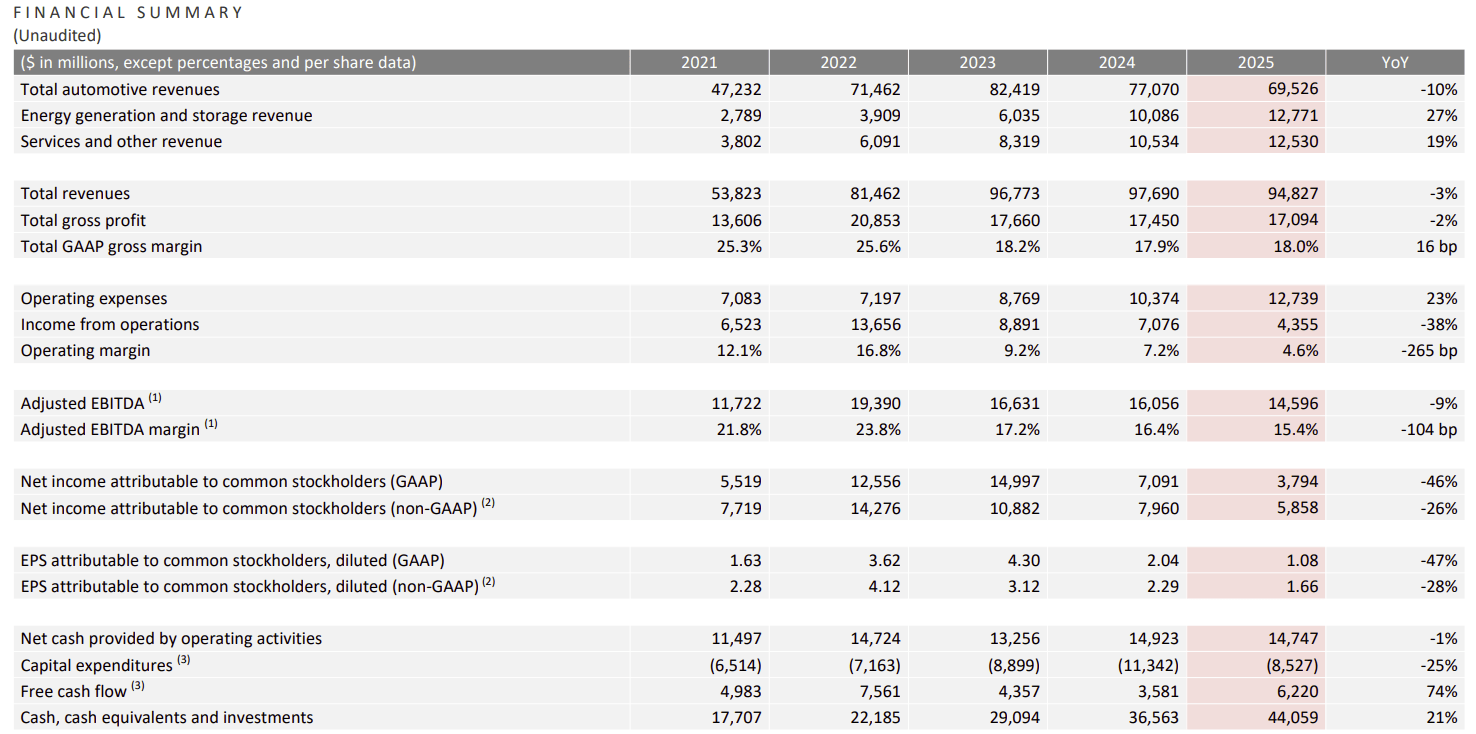

แม้ว่าแนวโน้มของ AI จะมีความน่าดึงดูดใจ แต่ราคาหุ้นในปัจจุบันของ Tesla ยังคงได้รับการสนับสนุนจากธุรกิจหลักที่แข็งแกร่ง โดยผลประกอบการไตรมาส 4 ปี 2025 แสดงให้เห็นว่าอัตรากำไรขั้นต้นรวมของ Tesla ดีดตัวกลับมาอยู่ที่ 20.1% ซึ่งเป็นระดับสูงสุดในรอบสองปี ที่น่าสังเกตคือ หลังจากหักรายได้จากเครดิตด้านสิ่งแวดล้อม (Regulatory Credit) อัตรากำไรขั้นต้นของธุรกิจยานยนต์หลักก็ฟื้นตัวอย่างมีนัยสำคัญจาก 15.4% เป็น 17.7% ซึ่งบ่งชี้ว่าบริษัทได้รับอำนาจในการกำหนดราคากลับคืนมา ผ่านการเพิ่มประสิทธิภาพห่วงโซ่อุปทานอย่างลึกซึ้ง ท่ามกลางสงครามราคารถยนต์ไฟฟ้าทั่วโลกที่รุนแรง

แหล่งที่มา: Tesla

ขณะเดียวกัน ธุรกิจจัดเก็บพลังงานกำลังเติบโตขึ้นเป็นเครื่องยนต์ขับเคลื่อนการเติบโตที่สองของ Tesla โดยในไตรมาส 4 ปี 2025 การติดตั้งระบบจัดเก็บพลังงานของ Tesla สูงเป็นประวัติการณ์ที่ 14.2 GWh โดยมีรายได้จากธุรกิจพลังงานต่อปีอยู่ที่ 1.28 หมื่นล้านดอลลาร์ เพิ่มขึ้นเกือบ 30% เมื่อเทียบเป็นรายปี และภายในสิ้นปี 2025 เงินสดสำรองของบริษัทเพิ่มขึ้นเป็น 4.41 หมื่นล้านดอลลาร์ เพิ่มขึ้น 21% จากปีก่อนหน้า ซึ่งกระแสเงินสดที่เพียงพอนี้ช่วยสนับสนุนขีดความสามารถในการลองผิดลองถูก (Fault Tolerance) ในการวิจัยและพัฒนาเทคโนโลยีขั้นสูงได้เป็นอย่างดี

แหล่งที่มา: Tesla

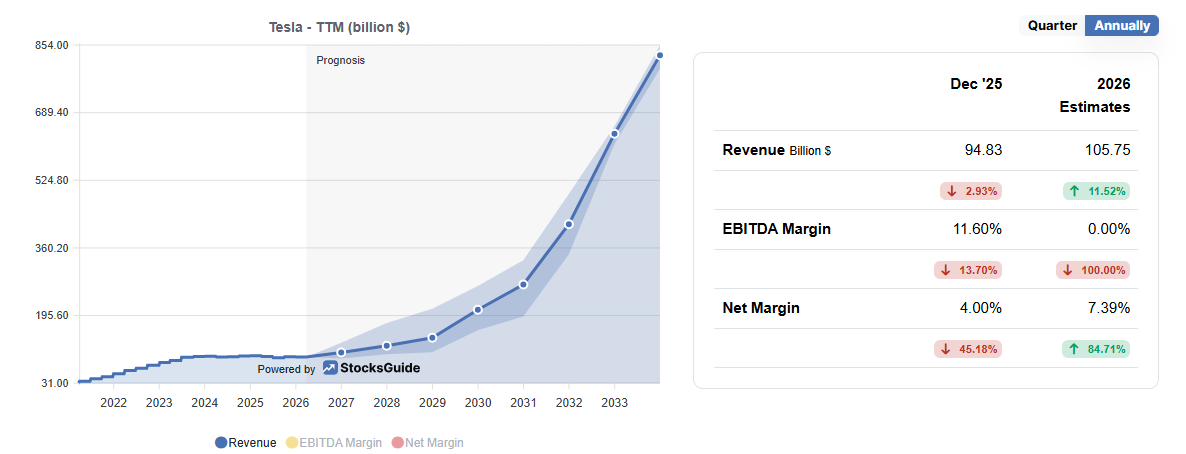

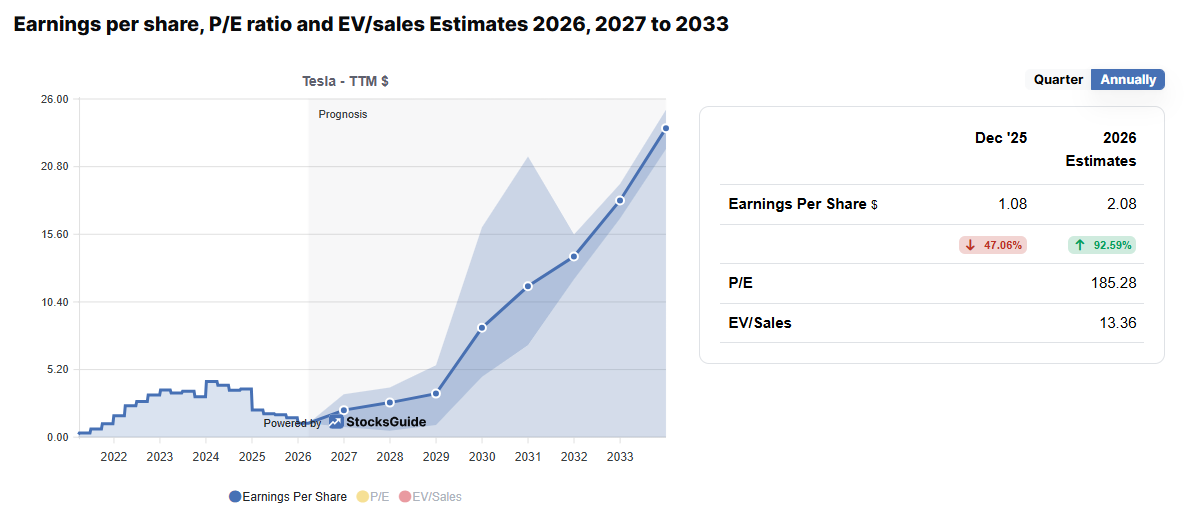

สำหรับแนวโน้มผลประกอบการตลอดปี 2026 จากความเห็นพ้องของนักวิเคราะห์ตลาด 56 ราย คาดการณ์ว่ารายได้รวมของ Tesla จะแตะระดับ 1.05 แสนล้านดอลลาร์ โดยมีกำไรต่อหุ้น (EPS) อยู่ที่ 2.08 ดอลลาร์ ซึ่งคิดเป็นการเติบโตเกือบสองเท่าเมื่อเทียบกับปี 2025 ตรรกะการเติบโตของกำไรนี้มาจากการปรับปรุงอัตรากำไรขั้นต้นในการผลิตและผลกระทบจากการประหยัดต่อขนาด (Scale Effect) ของธุรกิจพลังงานเป็นหลัก และยังไม่ได้สะท้อนถึงผลตอบแทนจากการเปิดตัว Robotaxi ในเชิงพาณิชย์เต็มรูปแบบ ในขณะเดียวกัน หุ่นยนต์ Optimus รุ่นที่ 3 ซึ่งเปรียบเสมือนสิทธิในการซื้อ (Call Option) ในระยะยาว คาดว่าจะเข้าสู่การผลิตจำนวนมากในครึ่งหลังของปี 2026 แม้ว่ารายได้ในระยะสั้นจะยังมีจำกัด แต่มันจะเป็นตัวกำหนดเพดานสูงสุดในการประเมินมูลค่าของ Tesla

แหล่งที่มา: stocksguide

การประเมินความเสี่ยง: ยอดขายชะลอตัว แรงกดดันระดับมหภาค และกำแพงด้านกฎระเบียบ

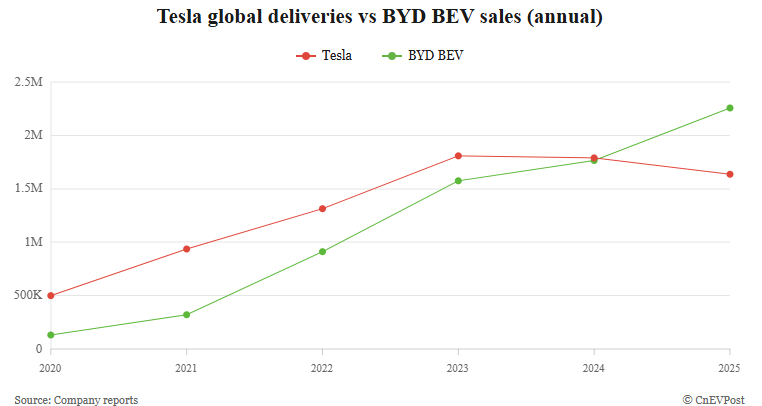

อย่างไรก็ตาม ตรรกะของฝ่ายหมี (Bear Camp) ก็มีความรัดกุมไม่แพ้กัน ในฐานะที่เป็นเครื่องยนต์ทำกำไรเพียงหนึ่งเดียวของ Tesla ในปัจจุบัน ธุรกิจยานยนต์กำลังเผชิญกับแรงกดดันด้านการเติบโตที่ชัดเจน โดยในปี 2025 Tesla ส่งมอบรถยนต์ได้ 1.63 ล้านคัน ลดลง 8.5% เมื่อเทียบเป็นรายปี นับเป็นครั้งแรกในประวัติศาสตร์ของบริษัทที่ยอดขายลดลงติดต่อกันสองปี และเป็นการลดลงที่สร้างสถิติใหม่ ในแง่ของส่วนแบ่งการตลาดโลก Tesla กำลังเผชิญกับการท้าทายที่รุนแรงจาก BYD ผู้ผลิตรถยนต์สัญชาติจีน ซึ่งมียอดขายรถยนต์ไฟฟ้าแบตเตอรี่ (BEV) ในปี 2025 สูงถึง 2.257 ล้านคัน โดยเฉพาะในตลาดยุโรป ยอดจดทะเบียนรถยนต์ใหม่ของ Tesla ลดลงอย่างมีนัยสำคัญถึง 28% ซึ่งสะท้อนให้เห็นถึงความสามารถในการแข่งขันของแบรนด์ที่ลดลง

แหล่งที่มา: cnevpost

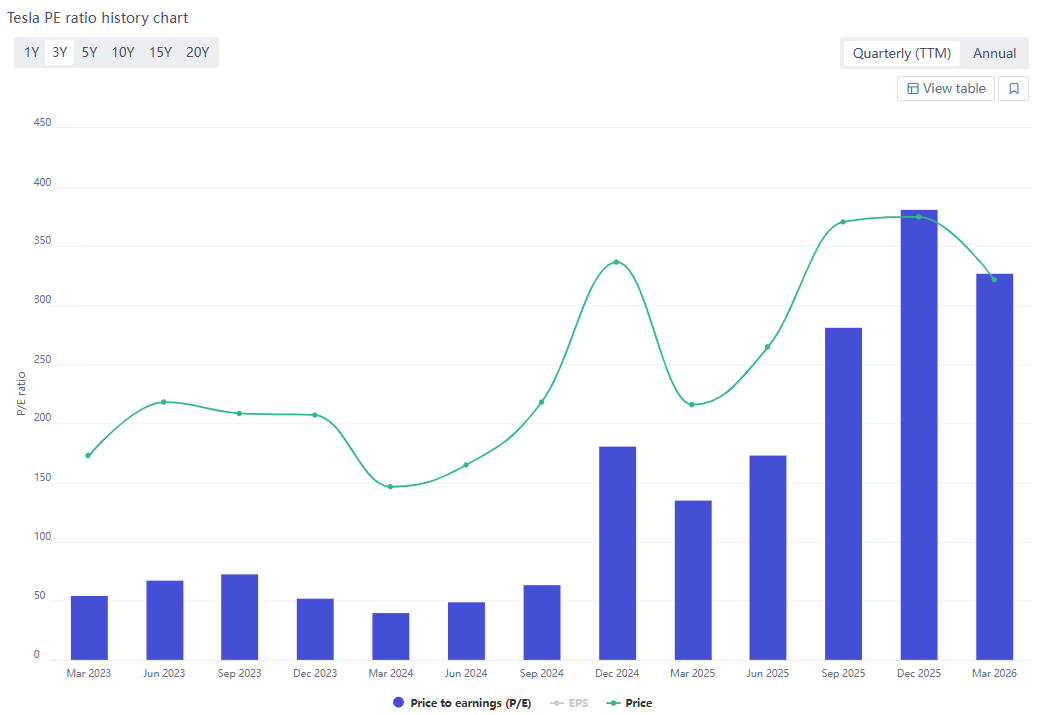

ในระดับมหภาค ความอ่อนไหวของราคาหุ้น Tesla ต่ออัตราดอกเบี้ยนั้นสูงกว่าความอ่อนไหวต่อราคาพลังงานอย่างเห็นได้ชัด แม้ว่าความขัดแย้งทางภูมิรัฐศาสตร์จะผลักดันให้ราคาน้ำมันดิบพุ่งทะลุ 150 ดอลลาร์ในบางช่วง แต่ธนาคารกลางสหรัฐฯ ยังคงรักษาอัตราดอกเบี้ยนโยบายไว้ที่ 3.5% ถึง 3.75% ภายใต้สภาวะเงินเฟ้อสูง ส่งผลให้ความคาดหวังของตลาดต่อการลดอัตราดอกเบี้ยถูกเลื่อนออกไปซ้ำแล้วซ้ำเล่า สำหรับหุ้นกลุ่มเติบโตที่มีการประเมินมูลค่าสูงอย่าง Tesla ซึ่งมีค่า P/E ล่วงหน้าอยู่ที่ 300 ถึง 370 เท่า สภาพแวดล้อมที่มีอัตราดอกเบี้ยสูงจึงสร้างแรงกดดันต่อการประเมินมูลค่าอย่างรุนแรง

แหล่งที่มา: fullratio

นอกจากนี้ ความเสี่ยงด้านกฎระเบียบถือเป็น "หงส์ดำ" (Black Swan) ที่ไม่อาจมองข้ามได้ แม้การผลิตจำนวนมากของ Cybercab จะใกล้เข้ามาแล้ว แต่ Tesla ยังไม่ได้รับความเห็นชอบทางกฎหมายสำหรับการ "ขับเคลื่อนอัตโนมัติอย่างเต็มรูปแบบ" จากหน่วยงานอย่าง National Highway Traffic Safety Administration (NHTSA) โดยองค์กรอย่าง GLJ Research ได้ชี้ให้เห็นว่าอัตราการเกิดอุบัติเหตุของ Robotaxi ของ Tesla ยังคงสูงกว่าระดับการขับขี่โดยมนุษย์ ซึ่งอาจเป็นอุปสรรคต่อความคืบหน้าในเชิงพาณิชย์ ในด้านแรงกดดันทางการเงิน คาดว่าค่าใช้จ่ายด้านทุน (CapEx) ของ Tesla ในปี 2026 จะสูงเกิน 2 แสนล้านดอลลาร์ หากยอดขายรถยนต์ยังคงซบเซา ในกรณีที่เลวร้ายที่สุด กระแสเงินสดอิสระ (FCF) อาจติดลบถึง 6.3 พันล้านดอลลาร์

แผนภูมิสัญญาณสำคัญปี 2026: จุดสังเกตการณ์สำหรับนักลงทุน

ด้วยค่า P/E ที่สูงถึง 370 เท่า Tesla จึงไม่สามารถยอมให้เกิดข้อผิดพลาดในการดำเนินงานได้อีกต่อไป นักลงทุนควรให้ความสำคัญกับเหตุการณ์สำคัญในปี 2026 ดังนี้:

- การเร่งกำลังการผลิตและการอนุมัติด้านกฎระเบียบในเดือนเมษายน:สังเกตว่า Cybercab จะสามารถได้รับการยกเว้นด้านกฎระเบียบบนถนนในรัฐที่สำคัญในช่วงเริ่มต้นของการผลิตจำนวนมากได้หรือไม่ ความล้มเหลวในการประสานกำลังการผลิตให้สอดคล้องกับความคืบหน้าด้านกฎระเบียบจะกลายเป็นแรงกดดันด้านสินค้าคงคลังโดยตรง

- อัตรากำไรขั้นต้นในรายงานผลประกอบการปลายเดือนเมษายน:ติดตามดูว่าอัตรากำไรขั้นต้นของธุรกิจยานยนต์ที่ไม่รวมเครดิตคาร์บอนจะสามารถรักษาระดับพื้นฐานที่ 17.7% ได้หรือไม่ หากลดลงต่ำกว่า 15% จะหมายความว่าสงครามราคาได้ทำลายพื้นฐานการดำเนินงานของบริษัทไปแล้ว

- การเปลี่ยนแปลงบุคลากรของ Fed ในเดือนพฤษภาคม:จุดยืนด้านนโยบายของ Kevin Warsh ว่าที่ประธานคนใหม่จะเป็นตัวกำหนดอัตราคิดลด ซึ่งจะส่งผลกระทบต่อศูนย์กลางการประเมินมูลค่าของ Tesla ต่อไป

- ต้นทุนการผลิตจำนวนมากของ Optimus ในครึ่งปีหลัง:ให้ความสำคัญกับหุ่นยนต์รุ่นที่สามว่าจะสามารถบรรลุมาตรฐานห่วงโซ่อุปทานได้หรือไม่ และแผนการขยาย Robotaxi ไปยัง 7 เมืองตามที่ BofA คาดการณ์ไว้จะเกิดขึ้นตามกำหนดการหรือไม่

- ผลกระทบจากการเบี่ยงเบนเม็ดเงินลงทุนของ IPO ของ SpaceX:ความเป็นไปได้ที่ SpaceX จะทำ IPO ในช่วงกลางปี 2026 (ด้วยมูลค่าการประเมิน 1.5 ล้านล้านถึง 1.75 ล้านล้านดอลลาร์) อาจส่งผลกระทบต่อการดึงเม็ดเงินลงทุนออกจากหุ้นในกลุ่มอุตสาหกรรมเดียวกัน

Tesla ไม่ใช่เพียงแค่ "เครื่องมือเดินทาง" อีกต่อไป แต่เป็นการทดลองทางเทคโนโลยีที่มีความซับซ้อนและมีความไม่แน่นอนสูงซึ่งกำลังดำเนินอยู่ ฝ่ายหมีมักจะวิเคราะห์ข้อเท็จจริงได้ถูกต้อง แต่มีแนวโน้มที่จะประเมินค่าส่วนพรีเมียมที่ตลาดมอบให้นวัตกรรมที่พลิกโฉมโลกต่ำเกินไป ในขณะที่ฝ่ายกระทิงแม้จะได้รับผลตอบแทนจากการประเมินมูลค่าสูง แต่ก็ต้องระแวดระวังความผันผวนรุนแรงที่เกิดจากการพังทลายของ "เรื่องเล่าการเติบโตที่สมบูรณ์แบบ" ในปี 2026 ความลึกซึ้งของการติดตามข้อมูลจะเป็นตัวตัดสินความสำเร็จหรือความล้มเหลวของการตัดสินใจลงทุนโดยตรง

เนื้อหานี้ได้รับการแปลโดยปัญญาประดิษฐ์ (AI) และผ่านตรวจสอบโดยมนุษย์ มีไว้เพื่อการอ้างอิงและข้อมูลทั่วไปเท่านั้น ไม่ใช่การแนะนำการลงทุนแต่อย่างใด

บทความแนะนำ

ความคิดเห็น (0)

คลิกปุ่ม $ ป้อนสัญลักษณ์ และเลือกเพื่อเชื่อมโยงหุ้น, กองทุน ETF หรือสัญลักษณ์หลักทรัพย์อื่น ๆ