TradingKey สรุปภาพรวมสัปดาห์ในวอลล์สตรีท: ราคาน้ำมันพุ่งสูงและตัวเลขการจ้างงานที่อ่อนแอ บดบังแนวโน้มนโยบายของธนาคารกลางสหรัฐฯ

พอดแคสต์ AI

ความตึงเครียดทางภูมิรัฐศาสตร์ในตะวันออกกลางส่งผลให้ราคาน้ำมันพุ่งสูงขึ้นกระทบตลาดโลก ขณะที่ข้อมูลตลาดแรงงานสหรัฐฯ อ่อนแอลงกว่าคาดการณ์ ทำให้เกิดความกังวลเรื่องเงินเฟ้อและภาวะเศรษฐกิจถดถอย ตลาดหุ้นสหรัฐฯ เผชิญความผันผวน โดยดัชนี VIX พุ่งสูงขึ้น นักลงทุนหันหาความปลอดภัยในกลุ่มพลังงานและกลุ่มป้องกันประเทศ จับตาข้อมูลเศรษฐกิจสำคัญสัปดาห์หน้า เช่น CPI และ PPI รวมถึงการส่งสัญญาณนโยบายการเงินของเฟด นักลงทุนควรใช้แนวทางระมัดระวังและกระจายความเสี่ยง

สรุปภาวะและการวิเคราะห์ตลาดในสัปดาห์ที่ผ่านมา

TradingKey - ภาพรวมเศรษฐกิจมหภาค: ช่วงระหว่างวันที่ 9-15 มีนาคม 2026 ถูกครอบงำด้วยความตึงเครียดทางภูมิรัฐศาสตร์ที่ทวีความรุนแรงขึ้นในตะวันออกกลาง โดยประเด็นหลักอยู่ที่ความขัดแย้งเกี่ยวกับอิหร่าน ซึ่งส่งผลให้ราคาน้ำมันพุ่งสูงขึ้นอย่างมีนัยสำคัญ โดยราคาน้ำมันดิบ West Texas Intermediate (WTI) ทะยานขึ้น 36% ในสัปดาห์นี้ ส่งผลให้ราคายืนเหนือระดับ 90 ดอลลาร์ต่อบาร์เรล ขณะที่บางรายงานระบุว่าพุ่งสูงขึ้นกว่านั้น และราคาน้ำมันดิบ Brent ก็ปรับตัวขึ้นอย่างมากเช่นกัน การเพิ่มขึ้นอย่างรวดเร็วของต้นทุนพลังงานนี้ได้กระตุ้นความกังวลเรื่องเงินเฟ้อระลอกใหม่ และสร้างความวิตกเกี่ยวกับการเติบโตของเศรษฐกิจโลกจากความเป็นไปได้ที่จะเกิดการหยุดชะงักในช่องแคบฮอร์มุซ สำหรับเศรษฐกิจภายในประเทศ ตลาดแรงงานสหรัฐฯ แสดงความอ่อนแอเกินคาด โดยตัวเลขการจ้างงานนอกภาคเกษตรลดลง 92,000 ตำแหน่งในเดือนกุมภาพันธ์ ซึ่งต่ำกว่าที่คาดการณ์ไว้อย่างมาก ทำให้อัตราการว่างงานปรับตัวขึ้นสู่ระดับ 4.4% ในเดือนกุมภาพันธ์ จาก 4.3% ในเดือนมกราคม อย่างไรก็ตาม แม้จะมีการลดการจ้างงาน แต่ค่าจ้างเฉลี่ยต่อชั่วโมงในเดือนกุมภาพันธ์ยังเพิ่มขึ้น 0.4% หรือคิดเป็น 3.8% เมื่อเทียบเป็นรายปี ซึ่งบ่งชี้ว่าการเติบโตของค่าจ้างยังคงมีความเหนียวแน่น ด้านข้อมูลเงินเฟ้อเดือนกุมภาพันธ์ระบุว่าอัตราเงินเฟ้อรายปีทรงตัวอยู่ที่ 2.4% ขณะที่อัตราเงินเฟ้อพื้นฐานยังอยู่ที่ 2.5% แม้ดัชนี CPI รายเดือนจะเพิ่มขึ้น 0.3% ก็ตาม ดัชนีผู้จัดการฝ่ายจัดซื้อ (PMI) ภาคการผลิตเดือนกุมภาพันธ์อยู่ที่ 51.6 สะท้อนการขยายตัวระดับปานกลางแต่แรงส่งแผ่วลง ขณะที่ดัชนี PMI ภาคบริการอยู่ที่ 51.7 แม้จะต่ำกว่าที่คาดแต่ยังบ่งชี้ถึงการเติบโต นอกจากนี้ อัตราผลตอบแทนพันธบัตรรัฐบาลอายุ 10 ปีดีดตัวขึ้นสู่ระดับประมาณ 4.14% สะท้อนถึงความกังวลด้านเงินเฟ้อที่พุ่งสูงขึ้น

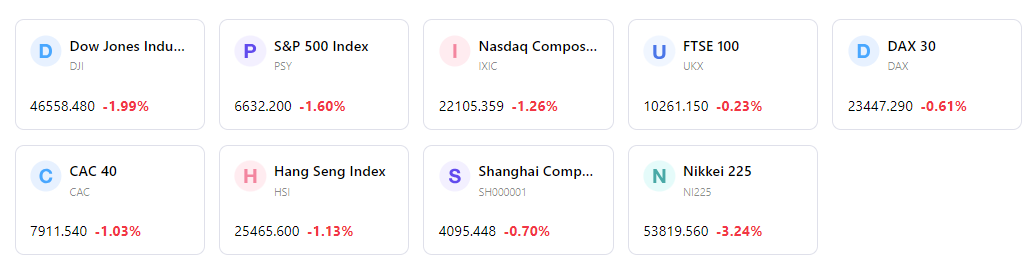

ภาพรวมผลประกอบการตลาด: ตลาดหุ้นสหรัฐฯ เผชิญกับสัปดาห์ที่ผันผวน แม้ในวันจันทร์ที่ 9 มีนาคม ตลาดจะฟื้นตัวจากการร่วงลงในช่วงแรก โดยดัชนี S&P 500 ปรับตัวขึ้น 0.8%, ดัชนี Dow 0.5% และ Nasdaq ดีดตัวขึ้น 1.4% แต่บรรยากาศการลงทุนได้พลิกกลับเป็นลบในช่วงที่เหลือของสัปดาห์เนื่องจากความกังวลด้านภูมิรัฐศาสตร์ที่ทวีความรุนแรงขึ้น ส่งผลให้ดัชนี S&P 500 ปรับตัวลดลงสู่ระดับต่ำสุดนับตั้งแต่กลางเดือนธันวาคม ขณะที่ดัชนีความผันผวน CBOE (VIX) พุ่งขึ้นสู่ระดับ 29.49 สะท้อนความไม่แน่นอนที่เพิ่มสูงขึ้น สำหรับผลประกอบการรายกลุ่มอุตสาหกรรมมีความคละกัน โดยหุ้นกลุ่มพลังงานและกลุ่มป้องกันประเทศแสดงความแข็งแกร่งท่ามกลางปัจจัยทางภูมิรัฐศาสตร์ ขณะที่กลุ่มเทคโนโลยี กลุ่มอุตสาหกรรม และกลุ่มสินค้าฟุ่มเฟือยต้องเผชิญกับแรงกดดัน

การวิเคราะห์เหตุการณ์สำคัญ: ปัจจัยหลักที่ขับเคลื่อนตลาดคือการยกระดับความขัดแย้งในตะวันออกกลาง ซึ่งส่งผลให้ราคาน้ำมันพุ่งสูงขึ้นอย่างรุนแรงและนำไปสู่ภาวะการหลีกเลี่ยงความเสี่ยง (risk-off) ในวงกว้าง นอกจากนี้ รายงานตัวเลขการจ้างงานเดือนกุมภาพันธ์ที่น่าผิดหวังยังบั่นทอนความเชื่อมั่นของนักลงทุน โดยสร้างความวิตกเกี่ยวกับสถานะของตลาดแรงงาน สำหรับการสื่อสารจากธนาคารกลางสหรัฐฯ (เฟด) ในช่วงนี้ไม่มีการประกาศนโยบายใหม่ แต่ข้อมูลเศรษฐกิจที่อ่อนแอลงและความกังวลเรื่องเงินเฟ้อที่พุ่งขึ้นส่งผลให้เกิดการประเมินคาดการณ์นโยบายการเงินใหม่ โดยความเชื่อมั่นต่อโอกาสในการปรับลดอัตราดอกเบี้ยในเดือนมิถุนายนนั้นลดลง

กระแสเงินทุนและบรรยากาศการลงทุน: บรรยากาศของตลาดเป็นไปในเชิงลบและระมัดระวังอย่างชัดเจน พร้อมกับการเคลื่อนไหวในทิศทางหลีกเลี่ยงความเสี่ยง (risk-off) เป็นวงกว้าง ตัวบ่งชี้ความผันผวนอย่าง VIX ปรับตัวขึ้นรุนแรง แม้มีรายงานว่าการถือครองเงินสดจะอยู่ในระดับต่ำ แต่การที่ดัชนีความเสี่ยงทางภูมิรัฐศาสตร์พุ่งขึ้นแตะระดับ 600 บ่งชี้ถึงสภาวะที่ตึงเครียดถึงขีดสุด นักลงทุนจึงเข้าหาความปลอดภัยในกลุ่มอุตสาหกรรมที่เชื่อมโยงกับสินค้าโภคภัณฑ์และหุ้นกลุ่มเทคโนโลยีขนาดใหญ่

การประเมินภาพรวม: สัปดาห์นี้มีความผันผวนของตลาดอย่างมีนัยสำคัญ โดยมีสาเหตุหลักมาจากความเสี่ยงทางภูมิรัฐศาสตร์ที่ทวีความรุนแรงขึ้นจนทำให้เกิดภาวะตื่นตระหนกด้านราคาน้ำมัน และถูกซ้ำเติมด้วยรายงานตัวเลขจ้างงานสหรัฐฯ ที่อ่อนแออย่างชัดเจน การรวมตัวกันของเหตุการณ์เหล่านี้ได้ปลุกความกังวลเรื่องภาวะเศรษฐกิจชะงักงันและเงินเฟ้อสูง (Stagflation) ให้กลับมาอีกครั้ง ซึ่งทำให้ธนาคารกลางสหรัฐฯ ตกอยู่ในสถานการณ์ที่ท้าทายในการกำหนดนโยบายการเงินในอนาคต แม้จะมีการฟื้นตัวระหว่างสัปดาห์บ้าง แต่ภาพรวมยังคงเป็นเรื่องของความระมัดระวังและความไม่แน่นอน

ปัจจัยขับเคลื่อนตลาดที่สำคัญและแนวโน้มการลงทุนในสัปดาห์หน้า

เหตุการณ์สำคัญที่ต้องติดตาม: ในสัปดาห์หน้าจะมีการเปิดเผยข้อมูลเศรษฐกิจที่สำคัญหลายรายการ โดยในวันอังคารที่ 17 มีนาคม จะมีการรายงานยอดขายบ้านมือสองของสหรัฐฯ ประจำเดือนกุมภาพันธ์ ต่อมาในวันพุธที่ 18 มีนาคม จะมีการรายงานดัชนีราคาผู้บริโภค (CPI) ของสหรัฐฯ ประจำเดือนกุมภาพันธ์ ซึ่งเป็นตัวเลขที่ตลาดจับตามองอย่างใกล้ชิด ขณะที่วันพฤหัสบดีจะมีการเปิดเผยข้อมูลดัชนีราคาผู้ผลิต (PPI) ของสหรัฐฯ ตามด้วยการรายงานผลิตภัณฑ์มวลรวมภายในประเทศ (GDP) ประจำปีสำหรับไตรมาส 4 (ประมาณการครั้งที่สอง) ของสหรัฐฯ, ดัชนีราคาการใช้จ่ายเพื่อการบริโภคส่วนบุคคลพื้นฐาน (Core PCE) ของสหรัฐฯ และดัชนีความเชื่อมั่นผู้บริโภคขั้นต้นจากมหาวิทยาลัยมิชิแกนในวันศุกร์ที่ 20 มีนาคม นอกจากนี้ ยังมีบริษัทหลายแห่งที่มีกำหนดรายงานผลประกอบการในวันอังคารที่ 17 มีนาคม ได้แก่ Alimentation Couche Tard, Elbit Systems และ Tencent Music Entertainment Group

การวิเคราะห์ตรรกะตลาด: คาดว่าตลาดจะยังคงมีความอ่อนไหวสูงต่อสถานการณ์ในตะวันออกกลาง โดยราคาน้ำมันและข่าวความตึงเครียดทางภูมิรัฐศาสตร์จะยังคงส่งอิทธิพลอย่างมาก ขณะเดียวกัน ความเชื่อมโยงระหว่างความกังวลเรื่องเงินเฟ้อที่ยืดเยื้อกับตลาดแรงงานที่เริ่มชะลอตัว จะทำให้ท่าทีของธนาคารกลางสหรัฐฯ (เฟด) เกี่ยวกับอัตราดอกเบี้ยยังคงถูกจับตามองอย่างเข้มงวด ดังนั้น ข้อมูลเงินเฟ้อที่กำลังจะเปิดเผยจึงมีความสำคัญอย่างยิ่งต่อการกำหนดความคาดหวังของตลาดเกี่ยวกับนโยบายการเงิน

กลยุทธ์และคำแนะนำการจัดสรรพอร์ต: นักลงทุนควรใช้แนวทางที่ระมัดระวังและอดทนท่ามกลางความไม่แน่นอนที่ดำเนินอยู่ การกระจายความเสี่ยงยังคงเป็นปัจจัยสำคัญ และแนะนำให้จัดสรรพอร์ตเชิงกลยุทธ์ไปยังการลงทุนที่สามารถทำผลงานได้ดีในสภาวะตลาดที่ผันผวน ทั้งนี้ กลุ่มอุตสาหกรรมอย่างพลังงานและกลาโหมอาจได้รับประโยชน์อย่างต่อเนื่องจากค่าความเสี่ยงทางภูมิรัฐศาสตร์ (geopolitical risk premiums) ขณะเดียวกัน ควรเฝ้าระวังผลกระทบจากต้นทุนพลังงานที่สูงขึ้นซึ่งอาจส่งผลต่อกลุ่มอุตสาหกรรมที่ขับเคลื่อนด้วยการบริโภค

การแจ้งเตือนความเสี่ยง: ความเสี่ยงที่สำคัญที่สุดยังคงเป็นโอกาสที่ความขัดแย้งในตะวันออกกลางอาจทวีความรุนแรงขึ้น ซึ่งอาจส่งผลให้ราคาน้ำมันทรงตัวอยู่ในระดับสูงอย่างต่อเนื่อง และกระทบต่อเสถียรภาพเศรษฐกิจโลกรวมถึงอัตราเงินเฟ้ออย่างชัดเจนยิ่งขึ้น นอกจากนี้ ความกังวลเรื่องภาวะเศรษฐกิจถดถอยที่มีเงินเฟ้อสูง (Stagflation) ซึ่งมีลักษณะของการเติบโตที่ชะลอตัวลงและเงินเฟ้อที่ยืดเยื้อ กำลังเป็นภัยคุกคามที่สำคัญ ขณะที่ความไม่แน่นอนเกี่ยวกับทิศทางอัตราดอกเบี้ยของธนาคารกลางสหรัฐฯ เนื่องจากสัญญาณที่ขัดแย้งกันจากข้อมูลเงินเฟ้อและการจ้างงาน ยังคงเป็นปัจจัยเสี่ยงสำคัญสำหรับผู้มีส่วนร่วมในตลาด ดังนั้น จึงคาดว่าความผันผวนของตลาดจะยังคงอยู่ในระดับสูงต่อไป

สรุปภาวะตลาดรายสัปดาห์

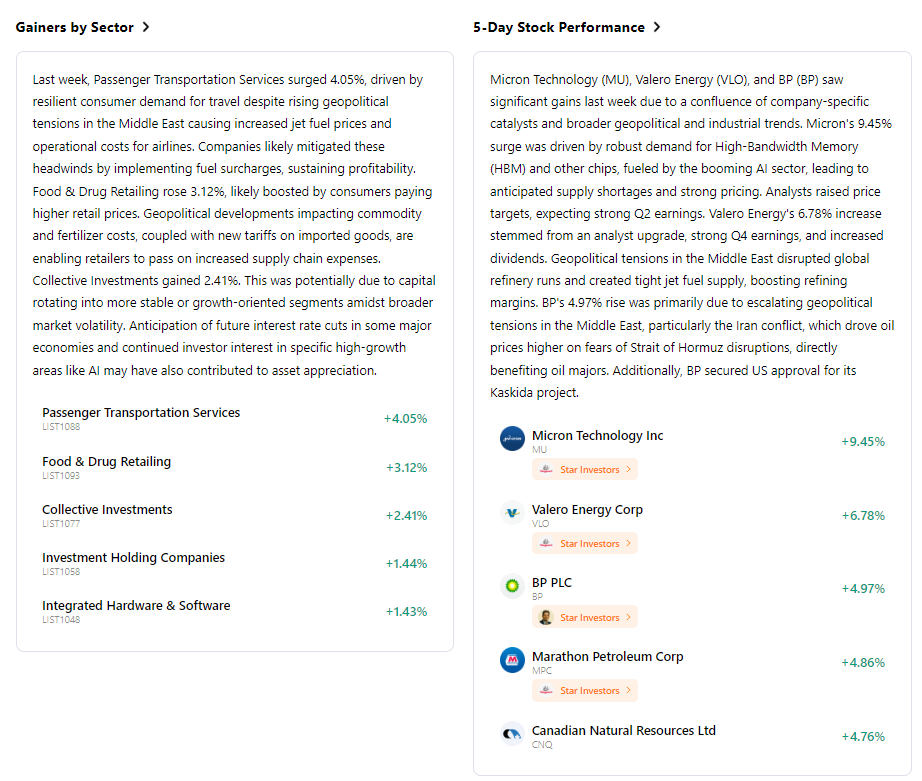

ผลการดำเนินงานของดัชนีรอบ 5 วัน

บทความแนะนำ

ความคิดเห็น (0)

คลิกปุ่ม $ ป้อนสัญลักษณ์ และเลือกเพื่อเชื่อมโยงหุ้น, กองทุน ETF หรือสัญลักษณ์หลักทรัพย์อื่น ๆ