ธุรกิจรถยนต์ไฟฟ้าของ Tesla กำลังเผชิญความยากลำบาก: ถึงเวลาที่เหมาะสมในการจับตาดูหุ้น Tesla แล้วหรือยัง?

พอดแคสต์ AI

แม้ Tesla เผชิญยอดขายรถยนต์ไฟฟ้าที่น่าผิดหวังในจีน ซึ่งเป็นตลาดที่ใหญ่ที่สุด ส่งผลให้ยอดขายทั้งปีลดลง 7.1% และการแข่งขันที่รุนแรงขึ้นบีบให้อัตรากำไรลดลง แต่ความได้เปรียบด้านวิศวกรรมยานยนต์ สถาปัตยกรรม Giga-casting และระบบ FSD ยังคงเป็นจุดแข็ง รวมถึงเครือข่าย Supercharger ที่เป็นโครงสร้างพื้นฐานสำคัญ ตลาดกังวลเรื่องยอดขายและการแข่งขันที่เพิ่มขึ้น รวมถึงผลกระทบจากการเมืองของ Elon Musk อย่างไรก็ตาม หุ้น Tesla ยังคงน่าจับตาจากศักยภาพใน Robotaxi, FSD และ AI ซึ่งอาจขับเคลื่อนราคาหุ้นในอนาคต แต่หากรายงานผลประกอบการไตรมาส 4 ไม่แสดงการปรับปรุงในส่วนธุรกิจอื่น ความเสี่ยงระยะสั้นจะยังคงอยู่

TradingKey - แม้ว่า Tesla (TSLA)ข้อมูลยอดขายจะออกมาน่าผิดหวัง แต่เรายังคงเชื่อว่าหุ้น Tesla ควรค่าแก่การจับตามอง โดยเราแนะนำให้นักลงทุนให้ความสำคัญกับรายงานผลประกอบการไตรมาสที่ 4 ปี 2568 ที่มีกำหนดประกาศในเดือนมกราคมนี้

หากรายงานผลประกอบการที่กำลังจะมาถึงไม่สามารถแสดงให้เห็นถึงการปรับตัวดีขึ้นในส่วนธุรกิจอื่นๆ ของ Tesla ความเสี่ยงระยะสั้นสำหรับนักลงทุนอาจยังคงอยู่ในระดับสูง

I. ความได้เปรียบหลักของธุรกิจรถยนต์ไฟฟ้า (EV) ของ Tesla ยังมีอยู่หรือไม่?

ขีดความสามารถด้านวิศวกรรมยานยนต์

ความได้เปรียบหลักของ Tesla ยังคงไม่เปลี่ยนแปลง โดยสถาปัตยกรรมยานยนต์และระบบ FSD ยังคงสร้างความได้เปรียบในการแข่งขัน ทั้งนี้ Tesla ได้รับคะแนนสูงอย่างต่อเนื่องในการทดสอบการชนระดับสากลหลายรายการ ขณะที่โครงสร้างชุดแบตเตอรี่ ความแข็งแกร่งของตัวถัง และสถาปัตยกรรม giga-casting ยังคงรักษาตำแหน่งผู้นำในด้านความปลอดภัยเชิงรับและวิศวกรรมยานยนต์โดยรวม

FSD

ระบบ FSD (Full Self-Driving) ของ Tesla เป็นระบบช่วยขับขี่ขั้นสูงที่ช่วยให้รถสามารถเปลี่ยนเลนโดยอัตโนมัติ ตรวจจับสัญญาณไฟจราจร เลี้ยวรถ และขับเคลื่อนตามสภาพการจราจรได้ทั้งบนทางหลวงและถนนในเมือง อย่างไรก็ตาม ในปัจจุบันระบบนี้ยังต้องการการดูแลจากผู้ขับขี่อย่างต่อเนื่องและความพร้อมในการเข้าควบคุมทันที และยังไม่ใช่ 'การขับขี่อัตโนมัติเต็มรูปแบบ' อย่างแท้จริง

แม้จะยังคงมีความคลางแคลงใจเกี่ยวกับแนวทางการทำกำไรในเชิงพาณิชย์ แต่ FSD ยังคงเป็นหนึ่งในสินทรัพย์อัจฉริยะที่มีวิสัยทัศน์กว้างไกลที่สุดในโลก เมื่อพิจารณาจากขนาดของข้อมูลผู้ใช้งานจริง ความเร็วในการประมวลผลอัลกอริทึม และแนวทางโมเดลแบบ end-to-end ส่งผลให้ Tesla ยังคงเป็นหนึ่งในบริษัทที่เข้าใกล้การบรรลุเป้าหมาย 'การขับขี่อัตโนมัติที่ขยายขนาดได้' (scalable autonomous driving) มากที่สุดในโลก

เครือข่าย Supercharger

ต่างจากผู้ผลิตรถยนต์ส่วนใหญ่ที่พึ่งพาผู้ให้บริการสถานีชาร์จจากภายนอกเป็นหลัก Tesla เป็นหนึ่งในผู้ผลิต EV เพียงไม่กี่รายที่สร้างและบริหารจัดการเครือข่ายการชาร์จทั่วโลกของตนเอง โดยปัจจุบันเครือข่าย Supercharger ครอบคลุมตลาดหลักในอเมริกาเหนือ ยุโรป จีน และเอเชียแปซิฟิก ซึ่งเป็นการวางโครงสร้างพื้นฐานอย่างเป็นระบบในขนาดใหญ่

เรายังคงเชื่อว่ารถยนต์ไฟฟ้าของ Tesla มีความได้เปรียบหลักที่แข็งแกร่ง การบ่มเพาะจุดแข็งเหล่านี้ทำให้ปัจจัยพื้นฐานยังคงแข็งแกร่ง ซึ่งเป็นเหตุผลที่นักลงทุนจำนวนมากยอมจ่ายราคาพรีเมียมในระดับสูงเพื่อแลกกับการยอมรับในปราการป้องการกันแข่งขัน (competitive moat) ของบริษัท

II. ทำไมตลาดถึงเริ่มกังวลเกี่ยวกับธุรกิจรถยนต์ไฟฟ้าของ Tesla?

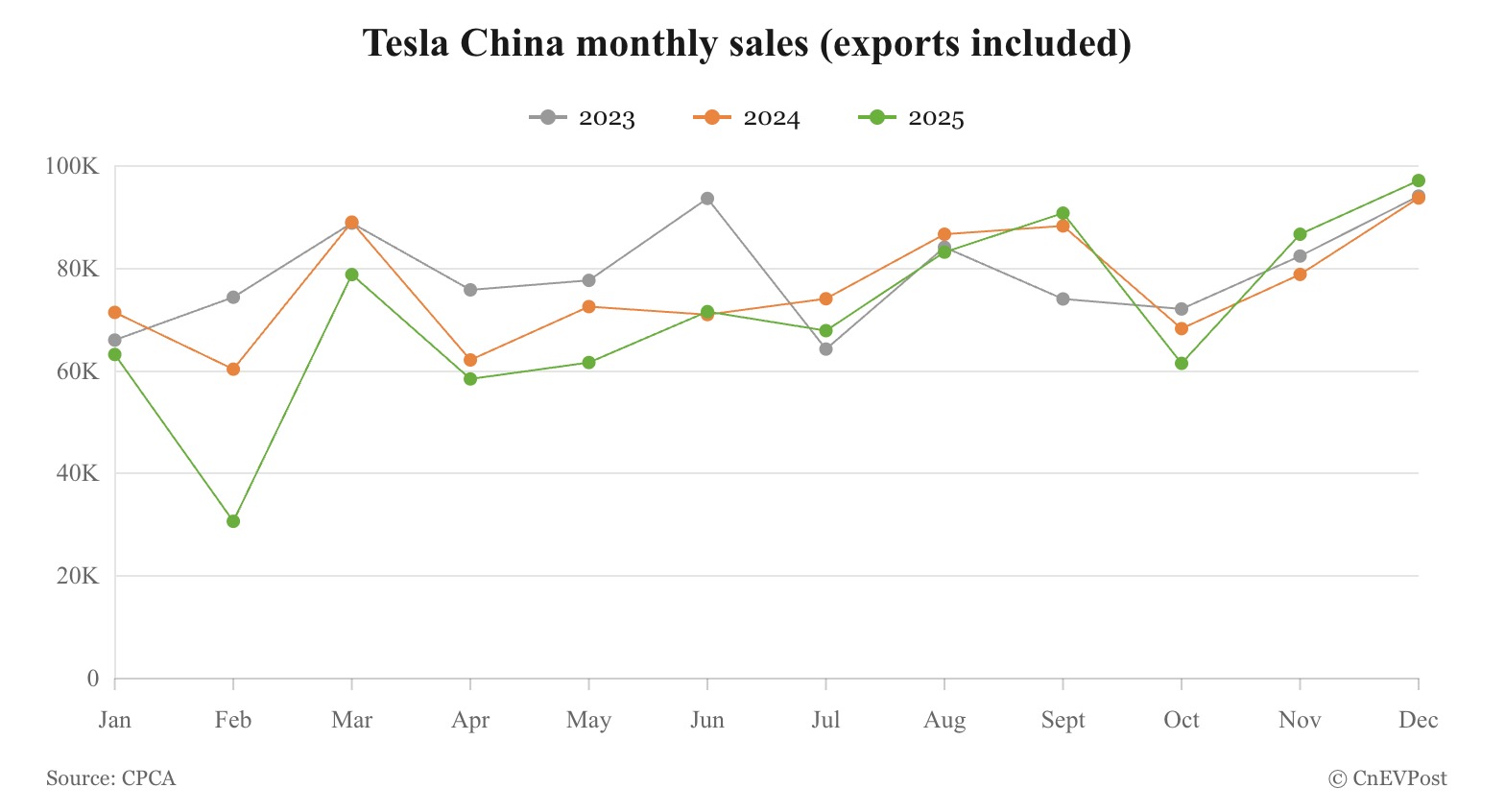

จากข้อมูลล่าสุดที่แบ่งปันโดย Teslarati พบว่าหลังจากยอดขายส่งในจีนอยู่ที่ 86,700 คันในเดือนพฤศจิกายน ยอดขายส่งของ Tesla ในเดือนธันวาคมพุ่งแตะ 97,171 คัน ซึ่งเป็นตัวเลขที่สูงที่สุดเป็นอันดับสองรองจาก 100,291 คันที่บันทึกไว้ในเดือนพฤศจิกายน 2565

แม้ว่ายอดส่งมอบในไตรมาสที่ 4 ของ Tesla จะยังคงแข็งแกร่ง แต่ยอดขายส่งรวมทั้งปีอยู่ที่ 851,732 คัน ลดลง 7.1% เมื่อเทียบเป็นรายปี ตัวเลขยอดขายเหล่านี้บ่งชี้ว่าธุรกิจรถยนต์ไฟฟ้าของ Tesla อาจกำลังเผชิญกับความยากลำบาก

การชะลอตัวหรือแม้กระทั่งการหยุดชะงักของการเติบโตในภูมิภาค Greater China เป็นปัจจัยหลักที่ทำให้ตลาดกังวลเกี่ยวกับธุรกิจ EV ของ Tesla นอกจากนี้ การที่ Elon Musk เข้าไปมีส่วนร่วมในการเมืองอย่างหนักในปี 2568 ได้จุดชนวนให้ผู้บริโภคคว่ำบาตร Tesla ซึ่งส่งผลกระทบทางอ้อมต่อยอดขายรถยนต์ไฟฟ้า

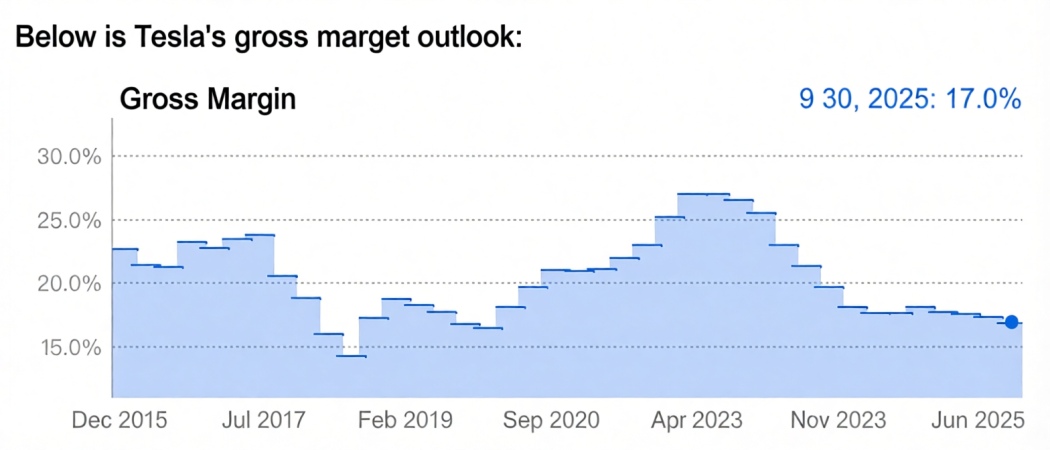

นอกจากนี้ การแข่งขันในอุตสาหกรรมที่รุนแรงขึ้นยังได้เบียดแย่งส่วนแบ่งการตลาดของ Tesla การแข่งขันที่ดุเดือดระหว่างผู้ผลิตรถยนต์สัญชาติจีนทำให้ Tesla ถูกบีบให้ต้องลดราคารถยนต์ ซึ่งสร้างแรงกดดันต่ออัตรากำไรอย่างต่อเนื่อง ดังที่แสดงในแผนภูมิ อัตรากำไรของธุรกิจรถยนต์ไฟฟ้าของ Tesla ลดลงจากระดับสูงสุดที่ 27.1% มาอยู่ที่ 17% ในไตรมาสที่สาม

III. ข้อมูลยอดขายล่าสุดบ่งชี้อะไร?

แม้ว่าข้อมูลยอดขายล่าสุดจาก Greater China จะเริ่มทรงตัว แต่ข้อมูลการดำเนินงานในไตรมาสที่ 4 ปี 2568 ของ Tesla เผยให้เห็นว่าบริษัทได้สูญเสียตำแหน่ง 'แบรนด์รถยนต์ไฟฟ้าที่มียอดขายสูงสุดในโลก' ไปโดยสิ้นเชิงแล้ว

จากข้อมูลบนเว็บไซต์อย่างเป็นทางการของ Tesla พบว่าในช่วง 3 เดือนสุดท้ายของปีที่ผ่านมา บริษัทได้ส่งมอบรถยนต์ 418,227 คัน และมียอดการผลิต 434,358 คัน สำหรับยอดรวมทั้งปี ยอดส่งมอบรวมอยู่ที่ 1,636,129 คัน และยอดการผลิตอยู่ที่ 1,654,667 คัน ซึ่งตัวเลขสรุปสุดท้ายไม่เพียงแต่ต่ำกว่าการคาดการณ์ของนักวิเคราะห์ส่วนใหญ่เท่านั้น แต่ยังต่ำกว่า 'ตัวเลขคาดการณ์เฉลี่ยที่บริษัทรวบรวม' (company-compiled consensus) ที่เผยแพร่เมื่อต้นสัปดาห์นี้อีกด้วย

ยอดขายประจำปีของ Tesla ที่ลดลงนั้นสอดคล้องกับการคาดการณ์ของตลาด โดยโอกาสในการเติบโตของส่วนแบ่งการตลาดในอเมริกาเหนือมีอยู่อย่างจำกัด ขณะที่การเติบโตในตลาดยุโรปดิ่งลงอย่างรวดเร็วหลังจากการก้าวเข้าสู่การเมืองของ Musk แม้ว่าจีนจะแซงหน้าอเมริกาเหนือขึ้นเป็นตลาดเดี่ยวที่ใหญ่ที่สุดของ Tesla แต่ตัวเลขยอดขายรถยนต์ไฟฟ้าในจีนก็ทำให้ผลงานของ Tesla ดูด้อยลงเมื่อเปรียบเทียบกัน

ตอนนี้เป็นเวลาที่เหมาะสมในการจับตาดูหุ้น Tesla หรือไม่?

คำตอบของเราคือ ใช่ แม้ยอดขายรถยนต์ไฟฟ้าจะซบเซา แต่การที่ Tesla มุ่งเน้นไปที่ Robotaxi, FSD และหุ่นยนต์ AI ยังคงได้รับความสนใจอย่างต่อเนื่อง ในอนาคต ราคาหุ้นของ Tesla อาจถูกขับเคลื่อนด้วยปัจจัยอื่นนอกเหนือจากปริมาณยอดขายรถยนต์ไฟฟ้า ซึ่งช่วยให้บริษัทมีศักยภาพด้านวิสัยทัศน์ที่สำคัญ และนี่คือเหตุผลที่หุ้น Tesla มีระดับ P/E พรีเมียมที่สูงมาก

อย่างไรก็ตาม ท้ายที่สุดแล้วเราต้องยึดถือข้อมูลจากรายงานทางการเงินเป็นเกณฑ์มาตรฐาน หากรายงานผลประกอบการที่กำลังจะมาถึงไม่สามารถแสดงให้เห็นถึงความคืบหน้าในส่วนธุรกิจอื่นๆ ของ Tesla ความเสี่ยงระยะสั้นสำหรับนักลงทุนอาจยังคงอยู่ในระดับสูง

เนื้อหานี้ได้รับการแปลโดยปัญญาประดิษฐ์ (AI) และผ่านตรวจสอบโดยมนุษย์ มีไว้เพื่อการอ้างอิงและข้อมูลทั่วไปเท่านั้น ไม่ใช่การแนะนำการลงทุนแต่อย่างใด

บทความแนะนำ

ความคิดเห็น (0)

คลิกปุ่ม $ ป้อนสัญลักษณ์ และเลือกเพื่อเชื่อมโยงหุ้น, กองทุน ETF หรือสัญลักษณ์หลักทรัพย์อื่น ๆ