เบื้องหลัง SpaceX ระดมทุนมหาศาล คือแผนย้าย "AI Data Center" ขึ้นสู่วงโคจร

พอดแคสต์ AI

SpaceX อาจระดมทุน 3 หมื่นล้านดอลลาร์ โดยมีมูลค่าบริษัท 1.5 ล้านล้านดอลลาร์ หลัง Elon Musk ปรับวิสัยทัศน์สู่อนาคต AI ในอวกาศ แผนการสร้างศูนย์ข้อมูลบนวงโคจรด้วยดาวเทียม Starlink Gen-3 และ Project “Heart of the Galaxy” เพื่อรวม SpaceX, Tesla และ xAI เป็นหนึ่งเดียว สะท้อนความต้องการพลังประมวลผลมหาศาลของ AI ที่โครงสร้างโลกไม่รองรับ Google, Amazon และ OpenAI ก็กำลังลงทุนในโครงสร้างพื้นฐานอวกาศเช่นกัน แม้เทคโนโลยีจะก้าวหน้า แต่ความท้าทายด้านรังสี การระบายความร้อน ต้นทุนการปล่อย และการสร้างรายได้ยังคงมีอยู่ SpaceX ต้องการเงินทุนเพิ่มเติมเพื่อเร่งการพัฒนา Starlink v3 และโครงการอื่น ๆ ซึ่งส่งผลดีต่อตลาดหุ้นอวกาศโดยรวม

TradingKey – เมื่อสัปดาห์ที่ผ่านมา Bloomberg รายงานว่า SpaceX ของ Elon Musk อาจกำลังเตรียมเปิดระดมทุนรอบใหม่เร็วๆ นี้ ด้วยมูลค่าประเมินบริษัทที่สูงลิ่วถึง 1.5 ล้านล้านดอลลาร์ ซึ่งคาดว่าจะระดมเงินทุนได้กว่า 3 หมื่นล้านดอลลาร์ ข่าวใหญ่นี้ได้ปลุกกระแสความสนใจในอุตสาหกรรม "New Space" ให้กลับมาคึกคักอีกครั้ง พร้อมกับเกิดคำถามตัวโตๆ ว่า: ทำไมต้องเป็นตอนนี้?

ที่ผ่านมา Musk แสดงจุดยืนชัดเจนว่าไม่ต้องการพา SpaceX เข้าตลาดหุ้น โดยเขายังคงเข็ดขยาดจากดราม่าตอนพยายามนำ Tesla ออกจากตลาดหลักทรัพย์ จนนำไปสู่บทลงโทษจาก SEC (ซึ่งทำให้เขาต้องหลุดจากตำแหน่งประธานบอร์ด) นับแต่นั้นมา เขาจึงระมัดระวังตัวอย่างมากในการเข้าไปยุ่งเกี่ยวกับตลาดสาธารณะ

แต่ทว่า... ดูเหมือนจะมีบางอย่างเปลี่ยนไป และเปลี่ยนไปอย่างรวดเร็วเสียด้วย

อ้างอิงจากมุมมองของ Eric Berger นักเขียนอาวุโสสายอวกาศจาก Ars Technica สิ่งที่เป็น "จุดเปลี่ยน" นั้นอาจมาจากวิสัยทัศน์ใหม่ของ Musk เกี่ยวกับอนาคตของ AI ในอวกาศ โดย Berger ได้สรุปประเด็นนี้ไว้ในบทความและทวีตผ่าน X — และเพียงชั่วโมงเดียวหลังจากนั้น Musk ก็เข้ามาตอบกลับด้วยตัวเองสั้นๆ ว่า: "Eric แม่นยำเหมือนเคย"

ท้องฟ้าไม่ใช่ขีดจำกัด—แต่ศูนย์ข้อมูลกำลังจะไปอยู่บนนั้น

ขณะนี้มัสก์ได้ประกาศต่อสาธารณะว่าเขาวางแผนที่จะใช้ดาวเทียม Starlink Gen-3 ของ SpaceX เพื่อสร้างศูนย์ข้อมูลในวงโคจร ซึ่งขับเคลื่อนด้วยพลังงานแสงอาทิตย์และปรับให้เหมาะสมสำหรับการประมวลผล AI ความพยายามนี้มีรายงานว่าเชื่อมโยงกับโครงการริเริ่มใหม่ที่เรียกว่า Project “Heart of the Galaxy” ซึ่งมีวัตถุประสงค์เพื่อรวมความสามารถของ SpaceX, Tesla และ xAI เข้าไว้ในวิสัยทัศน์เดียวกันสำหรับโครงสร้างพื้นฐานในอวกาศห้วงลึก

ดังที่มัสก์อธิบายว่าเมื่อกลุ่มคลัสเตอร์ประมวลผลขยายขนาดขึ้น ความต้องการรวมด้านไฟฟ้าและการระบายความร้อนจะเกินกว่าที่โครงสร้างพื้นฐานบนโลกจะสามารถรองรับได้ในไม่ช้า

ในอวกาศ ข้อจำกัดเหล่านี้เปลี่ยนแปลงไป เขาตั้งข้อสังเกตว่าแสงอาทิตย์มีอย่างต่อเนื่อง ทำให้ไม่จำเป็นต้องใช้แบตเตอรี่ แผงโซลาร์เซลล์ยังสามารถผลิตได้ในราคาถูกลง เนื่องจากไม่จำเป็นต้องมีกระจกหรือโครง นอกจากนี้ เขายังเสริมว่าการระบายความร้อนเกิดขึ้นเองตามธรรมชาติในอวกาศสุญญากาศผ่านการแผ่รังสีความร้อน

เขาไม่ใช่คนเดียวที่เดิมพันในเรื่องนี้

เมื่อวันที่ 4 พฤศจิกายนGoogle (GOOG) ได้ประกาศ Project Suncatcher ซึ่งมีเป้าหมายที่จะปล่อยดาวเทียมต้นแบบสองดวงในช่วงต้นปี 2570 ที่บรรจุชิป AI TPU ที่พัฒนาขึ้นเอง โดยร่วมมือกับบริษัทดาวเทียม Planet Labs นาย Sundar Pichai ซีอีโอ กล่าวว่าการทดสอบเบื้องต้นแสดงให้เห็นว่าชิปสามารถทนทานต่อรังสีในวงโคจรต่ำของโลกได้

Amazon ผู้ก่อตั้ง Jeff Bezos ยังได้คาดการณ์ถึงการมาของศูนย์ข้อมูลขนาดกิกะวัตต์ในอวกาศภายในหนึ่งทศวรรษ สตาร์ทอัพอย่าง Starcloud ได้ปล่อยดาวเทียมต้นแบบที่ติดตั้ง Nvidia-GPU แล้ว

แม้แต่ OpenAI ก็มีรายงานว่าได้สำรวจการเป็นพันธมิตรหรือเข้าซื้อกิจการบริษัทจรวดเมื่อต้นปีนี้ Sam Altman เชื่อมานานแล้วว่าความต้องการการประมวลผลที่ไร้ขีดจำกัดของ AI จะต้องอาศัยโครงสร้างพื้นฐานในวงโคจรในที่สุด—โดยเฉพาะอย่างยิ่งเมื่อผลกระทบต่อสิ่งแวดล้อมบนโลกเพิ่มขึ้น

ความทะเยอทะยานที่ Elon Musk ได้ประกาศไว้ ได้นำมาซึ่งการมองเห็นและความน่าเชื่อถือใหม่ๆ ให้กับสาขาโครงสร้างพื้นฐานข้อมูลในวงโคจร ซึ่งเป็นตลาดเฉพาะทางที่กำลังขยายตัวอย่างรวดเร็ว ปัจจุบันวอลล์สตรีทกำลังให้ความสนใจ

Morgan Stanley และ Deutsche Bank ทั้งคู่ได้เผยแพร่ผลการวิจัยในเดือนนี้เกี่ยวกับความเป็นไปได้ของกลุ่มคลัสเตอร์ AI ที่ตั้งอยู่ในอวกาศ นักวิเคราะห์ชี้ให้เห็นถึงข้อได้เปรียบเชิงโครงสร้างหลายประการ:

1) การแผ่รังสีของดวงอาทิตย์ในวงโคจรสูงกว่าบนโลกประมาณ 40% ทำให้สามารถผลิตพลังงานได้อย่างต่อเนื่องตลอด 24 ชั่วโมง 7 วัน;

2) การทำความเย็นด้วยสุญญากาศช่วยให้สามารถจัดการความร้อนด้วยการแผ่รังสีแบบพาสซีฟ (ซึ่งสำคัญสำหรับเวิร์กโหลด AI);

3) การเชื่อมโยงด้วยเลเซอร์แบบออปติคัลสามารถให้ความเร็วได้เร็วกว่าใยแก้วนำแสงบนโลกถึง 40%

แม้ว่าหลักการทางฟิสิกส์จะเอื้ออำนวย แต่ด้านวิศวกรรมยังคงเป็นเรื่องที่ท้าทายมาก ชิปในวงโคจรต้องเผชิญกับการโจมตีด้วยรังสีที่ทำให้อายุการใช้งานสั้นลง การกระจายความร้อนเป็นเรื่องยากในพื้นที่ปิด ฮาร์ดแวร์ต้องเป็นไปตามมาตรฐาน “ระดับอวกาศ” ซึ่งเพิ่มต้นทุนและน้ำหนัก

ต้นทุนการปล่อยยังคงสูงมาก ในราคาปัจจุบัน ศูนย์ข้อมูลในวงโคจรยังคงไม่สามารถทำกำไรได้ทางเศรษฐกิจหากปราศจากเงินอุดหนุนหรือความก้าวหน้าทางเทคโนโลยีครั้งใหญ่

กระแสเงินสดของ SpaceX แข็งแกร่ง—แล้วทำไมต้องระดมทุน?

ประมาณการระบุว่า SpaceX อาจสร้างรายได้ 22–24 พันล้านดอลลาร์ในปีหน้า ซึ่งใกล้เคียงกับงบประมาณประจำปีของ NASA

รายได้หลักของบริษัทขับเคลื่อนด้วยสองส่วนหลัก: บริการปล่อยจรวดที่ใช้ Falcon และหน่วยงานบรอดแบนด์ดาวเทียม Starlink ที่กำลังเติบโต

แม้ว่าระบบปล่อยจรวดแบบนำกลับมาใช้ใหม่ได้จะช่วยลดต้นทุนต่อการปล่อย แต่ Musk ได้ระบุไว้อย่างชัดเจนว่า: ภายในปี 2569 รายได้น้อยกว่า 5% จะมาจากสัญญากับ NASA อนาคตอยู่ที่ Starlink

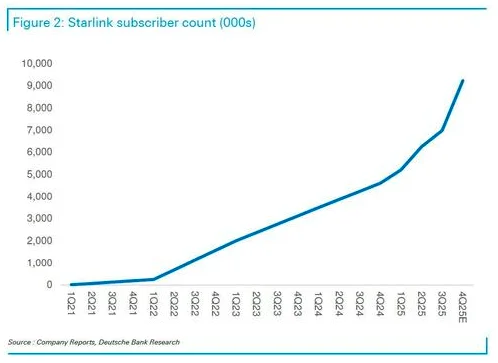

Starlink ใช้จรวดของ SpaceX ในการติดตั้งกลุ่มดาวเทียมในวงโคจรต่ำของโลก และให้บริการอินเทอร์เน็ตผ่านดาวเทียมความเร็วสูง Deutsche Bank เชื่อว่า Starlink จะมีผู้ใช้งานเกิน 9 ล้านคนภายในสิ้นปี 2568 ซึ่งเพิ่มขึ้นเป็นสองเท่าเมื่อเทียบเป็นรายปี

แม้ว่า SpaceX จะมีกระแสเงินสดอิสระที่เป็นบวกอย่างต่อเนื่อง และมีประสิทธิภาพด้านเงินทุนที่สูงกว่าหน่วยงานอวกาศสาธารณะใดๆ อย่างมาก แต่ความทะเยอทะยานของบริษัทต้องการขนาดที่ใหญ่ขึ้น ทรัพยากรจำนวนมากกำลังถูกทุ่มเทอย่างไม่ลดละในการ: เข้าซื้อสิทธิ์สเปกตรัม (เช่น EchoStar สำหรับการเชื่อมต่อโดยตรงกับอุปกรณ์), การขยายขนาด Starship เพื่อการปล่อยที่มีต้นทุนต่ำลง, การขยายการดำเนินงาน Starlink ทั่วโลก และการสร้างต้นแบบแพลตฟอร์มการประมวลผลระดับวงโคจร โครงการริเริ่มแต่ละโครงการใช้เงินลงทุนสูง และ SpaceX ต้องการก้าวหน้าเร็วกว่าที่เงินทุนภายในจะเอื้ออำนวย

กำลังโหลดขั้นต่อไป: ดาวเทียม Starlink v3

ในระดับยุทธวิธีที่สำคัญที่สุด เป้าหมายต่อไปของมัสก์คือการอัปเกรดฝูงดาวเทียม Starlink

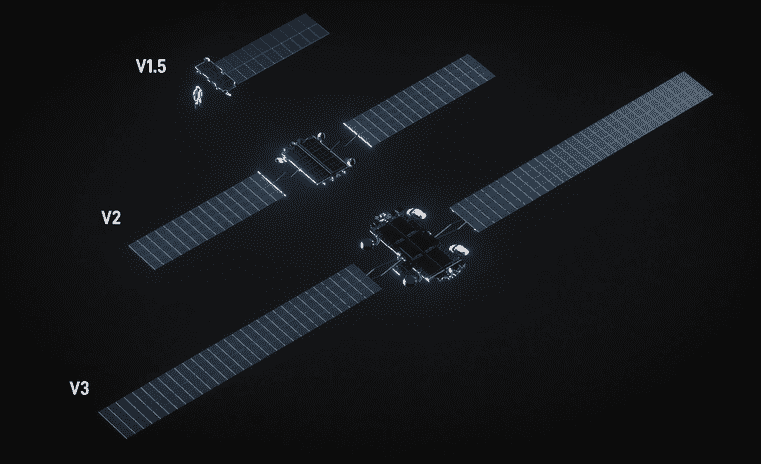

ดาวเทียม Starlink v2 “มินิ” ในปัจจุบันรองรับความเร็วการดาวน์ลิงก์สูงสุดประมาณ 100 Gbps ดาวเทียมซีรีส์ v3 ที่กำลังจะมาถึงมีกำหนดจะเพิ่มความเร็วเป็นสิบเท่า—สูงสุดถึง 1 Tbps—พร้อมติดตั้งลิงก์เลเซอร์ออปติคัลความเร็วสูง

การก้าวกระโดดนี้ไม่ได้เป็นสิ่งที่ไม่เคยมีมาก่อนในด้านความจุ—แต่ในระดับการติดตั้งจำนวนมาก ถือว่าไม่มีใครเทียบได้

SpaceX วางแผนที่จะปล่อยดาวเทียม v3 จำนวน 60 ดวงต่อครั้งบนระบบ Starship ของตนภายในต้นปี 2569 โดยขณะนี้การทดสอบฮาร์ดแวร์การแยกดาวเทียมกำลังดำเนินการอยู่

ไม่เหมือนกับรุ่นก่อนหน้าที่เน้นการสื่อสารเพียงอย่างเดียว หน่วย v3 ใหม่นี้กำลังถูกออกแบบให้เป็นโครงสร้างพื้นฐานที่สามารถประมวลผลได้ โดยติดตั้งแผงโซลาร์เซลล์ขนาดใหญ่ขึ้น โมดูลการอนุมานแบบ Edge การควบคุมความร้อนที่ได้รับการปรับปรุง และโครงหุ้ม GPU/ASIC แบบ “ถอดเปลี่ยนได้”

สัดส่วนการถือหุ้นของ Alphabet เพิ่มขึ้นพร้อมกับจรวด

การเติบโตของ SpaceX ไม่ได้เป็นประโยชน์ต่อ Musk เพียงคนเดียว แต่ยังช่วยส่งเสริม Alphabet อย่างมีนัยสำคัญด้วย

Google ไม่ใช่แค่บริษัท AI เท่านั้น แต่ยังเป็นผู้ถือหุ้นรายใหญ่อันดับสองของ SpaceX ด้วย ในปีนี้ Alphabet ได้เปิดเผย “กำไรจากการลงทุนในตราสารทุนที่ไม่ได้จดทะเบียน” กว่า 1 หมื่นล้านดอลลาร์ ซึ่งตลาดส่วนใหญ่เชื่อว่ามาจากการประเมินมูลค่าของ SpaceX ใหม่

ขณะเดียวกัน Google Cloud ได้ลงนามในสัญญาเพื่อให้บริการประมวลผล เครือข่าย และโครงสร้างพื้นฐานภาคพื้นดินสำหรับผลิตภัณฑ์ระดับองค์กรของ Starlink

Google กำลังทุ่มเทให้กับธุรกิจอวกาศอย่างเต็มที่—ทั้งในฐานะพรมแดนของการประมวลผลและธุรกิจภาพถ่าย/ข้อมูล Project Suncatcher สร้างขึ้นบนวิทยานิพนธ์นี้ เช่นเดียวกับการร่วมมืออย่างต่อเนื่องกับ Planet Labs และการพึ่งพา SpaceX ในการติดตั้งดาวเทียมที่เป็นกรรมสิทธิ์ของตน

กลยุทธ์ของ Alphabet คือการป้องกันความเสี่ยงจากการแข่งขัน ไม่ว่า SpaceX จะครองตลาดหรือระบบนิเวศอวกาศในวงกว้างจะขยายตัว Google ก็จะได้รับประโยชน์ทั้งสองทาง

ผลกระทบต่อเนื่องปรากฏให้เห็นแล้ว

ข่าวเกี่ยวกับการเสนอขายหุ้น IPO ที่อาจเกิดขึ้นของ SpaceX ได้ช่วยยกระดับภาพรวมของหุ้นในอุตสาหกรรมอวกาศทั้งหมด—แต่ไม่ใช่แค่นั้น

นักลงทุนกำลังตื่นตัวกับแผนงานสร้างรายได้ในวงกว้างของอุตสาหกรรมการบินและอวกาศเชิงพาณิชย์ SpaceX ได้ขยายขนาดและกำลังพิสูจน์ความสามารถในการทำกำไรทั้งในด้านการปล่อยจรวดและโทรคมนาคม ขณะนี้บริษัทขนาดเล็กในระบบนิเวศกำลังถูกเสนอราคาเพิ่มขึ้นในฐานะ “ผู้รับผลประโยชน์ที่มีราคาต่ำกว่าความเป็นจริง” จากเส้นอุปสงค์เดียวกัน ซึ่งรวมถึงผู้ผลิตดาวเทียมและบริการภาคพื้นดินเฉพาะทาง

ขณะเดียวกัน ความมุ่งมั่นที่แท้จริงของบริษัทเทคโนโลยีขนาดใหญ่ที่มีต่อ AI ในวงโคจร—ซึ่งได้รับการสนับสนุนจากการติดตั้งดาวเทียมที่เป็นรูปธรรมจาก Google และแพลตฟอร์มจรวดที่นำกลับมาใช้ใหม่ได้ เช่น Nova ของ Stoke Space (กำหนดไว้ในปี 2569)—ได้ย้ายขอบเขตแห่งจินตนาการอีกครั้ง

นี่ไม่ใช่แค่เรื่องของแสงและภาพอีกต่อไปแล้ว แต่เป็นเรื่องของเศรษฐศาสตร์โครงสร้างสถาปัตยกรรม การเชื่อมต่อด้วยเลเซอร์ การระบายความร้อนที่ไม่มีความหน่วง และพลังงานในวงโคจร

SpaceX ยังคงมีอัตราการปล่อยจรวดในสหรัฐฯ เกิน 100 ครั้งในปี 2568 การนำ Falcon 9 กลับมาใช้ใหม่ใกล้จะถึง 100% แล้ว อัตราการทดสอบ Starship กำลังเร่งตัวขึ้น โดยรวมแล้ว สิ่งนี้กำลังทำลายขีดจำกัดต้นทุนที่ต่ำที่สุด—และยืนยันกรณีการใช้การปล่อยจรวดแบบนำกลับมาใช้ใหม่ได้ให้เป็นมาตรฐานอุตสาหกรรม

นโยบายสนับสนุนยิ่งเพิ่มเชื้อเพลิง รัฐบาล Trump สมัยที่สองน่าจะสนับสนุนการเพิ่มงบประมาณด้านกลาโหมและการจัดซื้อโครงสร้างพื้นฐานอวกาศ—ซึ่ง SpaceX และ Rocket Lab (RKLB) เป็นผู้เสนอราคาที่กระตือรือร้นสำหรับสัญญาการขนส่งสินค้าโดยตรงจากอวกาศสู่อวกาศภายใต้ความร่วมมือกับ DOD อยู่แล้ว

ตลาดกำลังแบ่งโอกาสอย่างไร

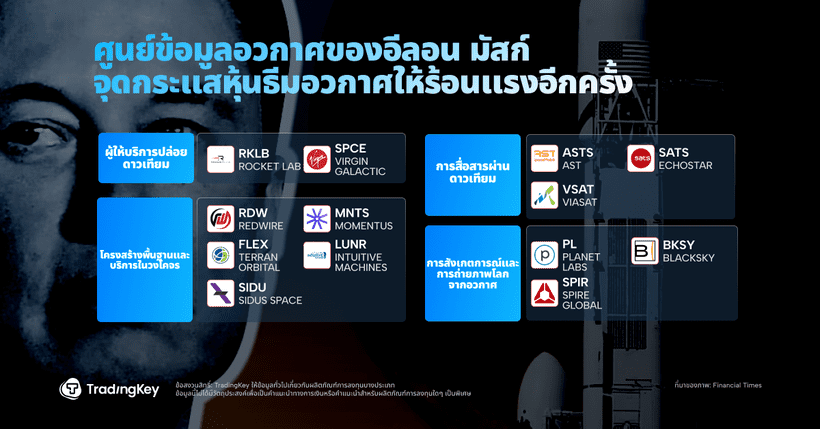

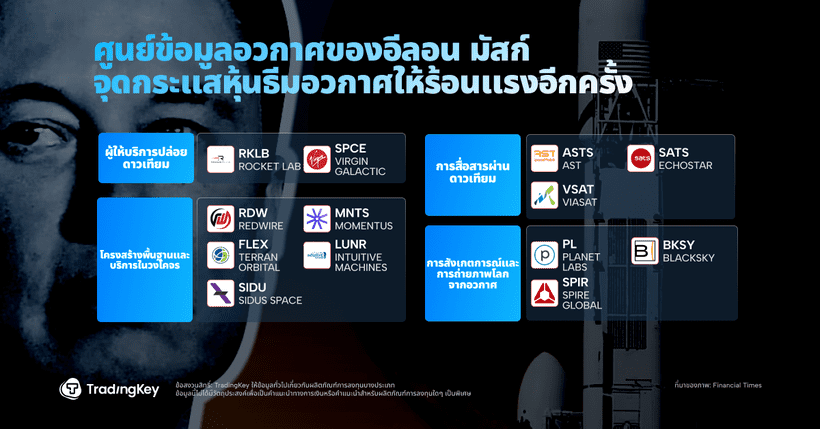

“อวกาศใหม่” ไม่ใช่เพียงแค่แนวคิดอีกต่อไปแล้ว แต่เป็นธีมข้ามภาคส่วนที่มีผู้สมัครที่แท้จริงในตลาดหุ้น นี่คือบางส่วน: ผู้ให้บริการปล่อยจรวด•

Rocket Lab (RKLB): ผู้ปล่อยดาวเทียมขนาดเล็กที่คึกคักที่สุดในโลก มีการปล่อยสำเร็จ 18 ครั้งในปี 2568

Virgin Galactic (SPCE): ผู้นำด้านการท่องเที่ยวอวกาศเชิงพาณิชย์ เรือชั้น Delta จะกลับมาให้บริการในปี 2569 โครงสร้างพื้นฐานและบริการในวงโคจร•

Redwire (RDW): จัดหาแผงโซลาร์เซลล์และแขนหุ่นยนต์ให้กับ SpaceX และ Blue Origin

• Momentus (MNTS): ระบบ “รถลากอวกาศ” ที่เคลื่อนย้ายดาวเทียมไปยังตำแหน่งที่ต้องการ

• Terran Orbital: ผู้รับเหมาประจำของกระทรวงกลาโหมสหรัฐฯ สำหรับการผลิตดาวเทียมขนาดเล็ก

• Intuitive Machines (LUNR): ผู้เล่นภาคเอกชนรายแรกที่เข้าร่วมภารกิจสำรวจขั้วโลกใต้ของดวงจันทร์

Sidus Space (SIDU): ฮาร์ดแวร์ Edge-AI และเครื่องมือสำหรับโครงสร้างพื้นฐานบนดวงจันทร์ การสื่อสารผ่านดาวเทียม•

AST SpaceMobile (ASTS): เครือข่ายดาวเทียมเชื่อมต่อโดยตรงกับสมาร์ทโฟน โดยมีข้อตกลงกับ AT&T และ Vodafone

• EchoStar (SATS): บริษัทอินเทอร์เน็ตผ่านดาวเทียมแบบดั้งเดิม

• Iridium (IRDM): เครือข่ายครอบคลุมโทรศัพท์ผ่านดาวเทียมทั่วโลก + IoT

Viasat (VSAT): ผู้นำด้าน WiFi การบินและผู้ให้บริการลิงก์ป้องกันประเทศ การสำรวจและภาพถ่ายโลก•

Planet Labs (PL): พันธมิตรด้านการถ่ายภาพโลกรายวัน โดย Alphabet ถือหุ้นประมาณ 10%

• BlackSky (BKSY): ระบบข่าวกรองภูมิสารสนเทศแบบเรียลไทม์พร้อมอัตราการเข้าเยี่ยมชมซ้ำที่สูง

เนื้อหานี้ได้รับการแปลโดยปัญญาประดิษฐ์ (AI) และผ่านตรวจสอบโดยมนุษย์ มีไว้เพื่อการอ้างอิงและข้อมูลทั่วไปเท่านั้น ไม่ใช่การแนะนำการลงทุนแต่อย่างใด

บทความแนะนำ

ความคิดเห็น (0)

คลิกปุ่ม $ ป้อนสัญลักษณ์ และเลือกเพื่อเชื่อมโยงหุ้น, กองทุน ETF หรือสัญลักษณ์หลักทรัพย์อื่น ๆ