ดัชนี CPI สัปดาห์นี้เดินตามรอยตัวเลขการจ้างงานเพื่อจุดชนวนความกังวลด้านเงินเฟ้อ, ทางเลือกในการปรับขึ้นอัตราดอกเบี้ยของ Fed จะกลับมาหรือไม่?

พอดแคสต์ AI

ตลาดหุ้นวอลล์สตรีทจับตาข้อมูล CPI เดือนพฤษภาคมอย่างใกล้ชิด คาดการณ์เงินเฟ้อพุ่งแตะระดับสูงสุดในรอบหลายปี ซึ่งอาจกระทบความคาดหวังการลดดอกเบี้ยของเฟด ตัวเลขการจ้างงานนอกภาคเกษตรที่แข็งแกร่งเกินคาดส่งผลให้ตลาดพันธบัตรผันผวนอย่างรุนแรง และดัชนี Nasdaq ปรับลดลงอย่างมีนัยสำคัญ ความกังวลเกี่ยวกับเงินเฟ้อที่ยืดเยื้อและแนวโน้มอัตราดอกเบี้ยที่สูงขึ้น บีบให้นักลงทุนและสถาบันการเงินปรับเปลี่ยนมุมมองการคาดการณ์การลดดอกเบี้ยของเฟดในปีนี้และปีหน้า พร้อมทั้งประเมินความเสี่ยงจากสภาพคล่องที่ลดลงในตลาดทุน

TradingKey - ภายหลังความผันผวนอย่างรุนแรงจากเหตุการณ์ "Black Friday" เมื่อวันศุกร์ที่ผ่านมา วอลล์สตรีทต่างเฝ้ารอการเปิดเผยข้อมูลดัชนีราคาผู้บริโภค (CPI) ประจำเดือนพฤษภาคมของสหรัฐฯ ในวันพุธนี้อย่างใจจดใจจ่อ โดยเทรดเดอร์ส่วนใหญ่แสดงความกังวลว่ารายงานดังกล่าวอาจบ่งชี้ถึงการพุ่งขึ้นของเงินเฟ้อครั้งใหญ่ที่สุดในรอบหลายปี ซึ่งอาจดับความหวังของตลาดเกี่ยวกับการปรับลดอัตราดอกเบี้ยของธนาคารกลางสหรัฐฯ (เฟด) ในปีนี้ ขณะเดียวกันก็ช่วยหนุนคาดการณ์เรื่องการปรับขึ้นอัตราดอกเบี้ยให้เพิ่มสูงขึ้นอย่างมีนัยสำคัญ

เหล่าเทรดเดอร์คาดการณ์ว่าดัชนี CPI เดือนพฤษภาคมอาจเพิ่มขึ้นประมาณ 4.3% เมื่อเทียบรายปี ซึ่งจะถือเป็นระดับสูงสุดนับตั้งแต่ปี 2566 โดยมีสาเหตุหลักมาจากราคาพลังงานที่ยังคงทรงตัวอยู่ในระดับสูงท่ามกลางสภาวะชะงักงันของความขัดแย้งในอิหร่านที่ยังคงดำเนินอยู่

ตัวเลขการจ้างงานนอกภาคเกษตรที่แข็งแกร่งเมื่อสัปดาห์ที่ผ่านมาส่งผลให้เกิดแรงเทขายในตลาด

ตัวเลขการจ้างงานนอกภาคเกษตรของสหรัฐฯ ประจำเดือนพฤษภาคมซึ่งเปิดเผยเมื่อวันศุกร์ที่ผ่านมา สร้างความประหลาดใจให้แก่ตลาด โดยข้อมูลระบุว่าการจ้างงานนอกภาคเกษตรเพิ่มขึ้นสุทธิ 172,000 ตำแหน่งในเดือนดังกล่าว ซึ่งสูงกว่าที่ตลาดคาดการณ์ไว้ที่ 85,000 ตำแหน่งเกือบเท่าตัว ขณะที่อัตราการว่างงานยังคงอยู่ในระดับต่ำที่ 4.3% ติดต่อกันเป็นเดือนที่ 3

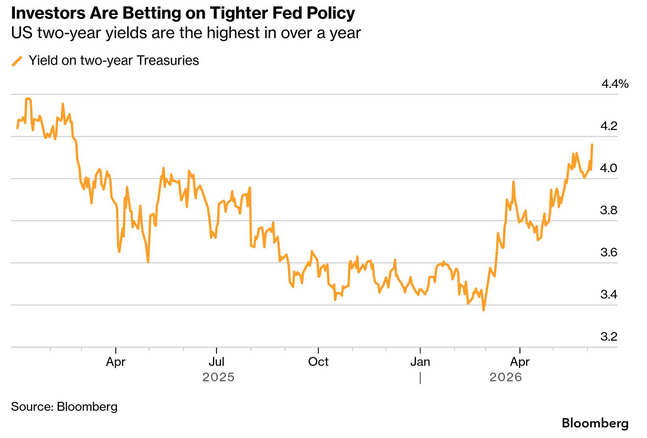

รายงานการจ้างงานที่แข็งแกร่งเกินคาดนี้ส่งผลให้ตลาดเกิดปฏิกิริยาตอบรับอย่างรุนแรงในทันที โดยอัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐอายุ 10 ปี ซึ่งเป็นที่รู้จักในนาม "หลักยึดในการกำหนดราคาสินทรัพย์ทั่วโลก" พุ่งขึ้นสู่ระดับ 4.55% ซึ่งเป็นระดับสูงสุดในรอบ 2 สัปดาห์ ขณะที่อัตราผลตอบแทนพันธบัตรอายุ 2 ปี ซึ่งมีความอ่อนไหวมากที่สุดต่อคาดการณ์นโยบายของธนาคารกลางสหรัฐ แตะระดับ 4.18% ซึ่งเป็นระดับสูงสุดนับตั้งแต่เดือนกุมภาพันธ์ 2568

ขณะเดียวกัน ดัชนี Nasdaq Composite ซึ่งเน้นหุ้นกลุ่มเทคโนโลยี ประสบกับการลดลงของจำนวนจุดภายในวันเดียวที่มากที่สุดในประวัติศาสตร์ โดยทรุดตัวลงมากกว่า 1,121 จุด หรือ 4.2% นอกจากนี้ยังทำสถิติเป็นการลดลงรายวันในเชิงเปอร์เซ็นต์ที่มากที่สุดในรอบกว่าหนึ่งปีอีกด้วย

ความคาดหวังต่อการปรับลดอัตราดอกเบี้ยของเฟดพังทลายลง

ตั้งแต่ช่วงปลายเดือนกุมภาพันธ์ ตลาดพันธบัตรทั่วโลกเกิดการเปลี่ยนแปลงครั้งสำคัญ โดยในเวลานั้น การโจมตีอิหร่านโดยสหรัฐฯ และอิสราเอลได้กระตุ้นให้ราคาน้ำมันพุ่งสูงขึ้น ซึ่งส่งผลกระทบอย่างรุนแรงต่อการคาดการณ์ของตลาดที่ว่าธนาคารกลางสหรัฐฯ (เฟด) จะปรับลดอัตราดอกเบี้ยในปี 2569

เมื่อความขัดแย้งดำเนินมาถึงจุดที่เกินกว่า 100 วัน การหยุดยิงที่ถาวรดูเหมือนจะยังไม่เกิดขึ้น ซึ่งสร้างแรงกดดันต่อราคาพลังงานให้ปรับตัวสูงขึ้นและเพิ่มความกังวลด้านเงินเฟ้อ ขณะเดียวกัน ความแข็งแกร่งของเศรษฐกิจสหรัฐฯ ได้กลายเป็นปัจจัยลบต่อตลาดพันธบัตร และทำให้สถานการณ์ของนายวอร์ช ประธานเฟดคนใหม่ มีความซับซ้อนมากขึ้น เนื่องจากเขาอาจต้องเผชิญกับแรงกดดันทางการเมืองจากทำเนียบขาวให้ปรับลดต้นทุนการกู้ยืมลง

ท่ามกลางข้อมูลการจ้างงานที่แข็งแกร่งและแรงกดดันด้านเงินเฟ้อที่ยืดเยื้อ ธนาคารเพื่อการลงทุนรายใหญ่ในวอลล์สตรีทต่างถอนการคาดการณ์เกี่ยวกับการปรับลดอัตราดอกเบี้ยในปี 2569 ออกไป

เมื่อวันศุกร์ที่ผ่านมา นักเศรษฐศาสตร์จากบีเอ็นพี พารีบาส์ (BNP Paribas) ได้ปรับการคาดการณ์โดยระบุว่าเฟดอาจปรับขึ้นอัตราดอกเบี้ยสูงสุดถึง 3 ครั้ง โดยมีความเป็นไปได้มากที่สุดว่าจะเริ่มในเดือนธันวาคม

โกลด์แมน แซคส์ ( GS) เดวิด เมริเคิล หัวหน้านักเศรษฐศาสตร์ประจำสหรัฐฯ ได้ละทิ้งความคาดหวังเรื่องการปรับลดอัตราดอกเบี้ยของเฟดในปีนี้โดยสิ้นเชิงเช่นกัน พร้อมกับเลื่อนกำหนดการปรับลดดอกเบี้ย 2 ครั้งที่เคยคาดการณ์ไว้เดิมออกไปอย่างมากเป็นเดือนมิถุนายนและธันวาคม 2570 ทั้งนี้ รายงานของโกลด์แมน แซคส์ ระบุว่า ยิ่งมีการคงอัตราดอกเบี้ยไว้นานเท่าใด ก็ยิ่งเป็นการตอกย้ำมุมมองที่ว่าอัตราดอกเบี้ยในปัจจุบันอยู่ในระดับที่ "สมเหตุสมผล" แล้ว ในขณะที่ความต้องการลงทุนที่แข็งแกร่งซึ่งเกี่ยวข้องกับ AI อาจเป็นปัจจัยสนับสนุนเพิ่มเติมให้คงต้นทุนการกู้ยืมที่สูงขึ้นต่อไป

ด้วยเหตุนี้ โกลด์แมน แซคส์ จึงระบุว่าการคงอัตราดอกเบี้ยไว้ตามเดิมยังคงเป็น "ทางเลือกที่เป็นไปได้" นอกเหนือจากกรณีฐานที่คาดการณ์ไว้ แม้โกลด์แมนจะเชื่อว่าโอกาสที่จะกลับมาขึ้นอัตราดอกเบี้ยยังมีจำกัด แต่ก็ได้ปรับเพิ่มความน่าจะเป็นจาก 10% เป็น 20% นอกจากนี้ ทางธนาคารยังได้ปรับลดคาดการณ์อัตราการว่างงานของสหรัฐฯ ในปีนี้ลงจาก 4.6% สู่ระดับ 4.4%

ขณะเดียวกัน ข้อมูลจากตลาดสวอปอัตราดอกเบี้ยระบุว่า ณ วันศุกร์ที่ผ่านมา บรรดาเทรดเดอร์ได้ซึมซับการคาดการณ์ที่เฟดจะปรับขึ้นอัตราดอกเบี้ย 1 ครั้งภายในปี 2569 ไปอย่างเต็มที่แล้ว โดยความน่าจะเป็นที่จะมีการปรับขึ้นในเดือนตุลาคมพุ่งแตะระดับประมาณ 60% ในช่วงหนึ่ง ขณะที่การปรับขึ้นดอกเบี้ยในเดือนธันวาคมถูกมองว่าเป็นเรื่องที่แน่นอนแล้วในปัจจุบัน

อีกหนึ่งตัวบ่งชี้ความเสี่ยงที่ไม่อาจมองข้ามคือ จุดตัดระหว่างอัตราการว่างงานและดัชนีราคาผู้บริโภค (CPI) โดยมีความเป็นไปได้ที่ "ความน่าจะเป็นต่ำแต่ส่งผลกระทบสูง" ในเดือนพฤษภาคมว่า อัตราการว่างงานของสหรัฐฯ อาจจะเท่ากับหรือลดลงต่ำกว่าอัตราเงินเฟ้อ ซึ่งจะถือเป็นครั้งที่ 7 ที่เกิดเหตุการณ์ลักษณะนี้ขึ้นนับตั้งแต่ปี 2503

ในปีที่อัตราเงินเฟ้อเข้าใกล้หรือสูงกว่าอัตราการว่างงาน (เช่น ปี 2509, 2516, 2551 และ 2564) โดยปกติแล้วเฟดมักจะเลือกใช้วิธีปรับขึ้นอัตราดอกเบี้ย และความทรงจำของวอลล์สตรีทต่อปีเหล่านั้นมักจะเป็นเรื่องที่เจ็บปวด

คำเตือนสำหรับนักลงทุน

นอกเหนือจากข้อมูลเศรษฐกิจมหภาคแล้ว ความเสี่ยงจากเหตุการณ์ที่ไม่ใช่ด้านเศรษฐกิจที่สำคัญที่สุดในเดือนมิถุนายนมีต้นตอมาจากอุปทานมหาศาลในตลาดทุน โดยการเสนอขายหุ้นต่อประชาชนทั่วไปเป็นครั้งแรก (IPO) ของ SpaceX มีกำหนดเริ่มซื้อขายในวันศุกร์หน้า ซึ่งเมื่อประกอบกับการเสนอขายหุ้นของ Anthropic และ OpenAI รวมถึงการสิ้นสุดระยะเวลาห้ามขายหุ้น (lock-up periods) ที่เกี่ยวข้อง จะส่งผลให้มีการดึงสภาพคล่องออกจากตลาดในระดับสูงสุดเป็นประวัติการณ์

สำหรับนักลงทุน ปัจจุบันตลาดกำลังอยู่ในจุดเปลี่ยนที่สำคัญ โดยการเปลี่ยนแปลงความคาดหวังต่อนโยบายของธนาคารกลางสหรัฐฯ แรงกดดันด้านเงินเฟ้อที่ยืดเยื้อ ความตึงเครียดทางภูมิรัฐศาสตร์ และการดึงสภาพคล่องที่กำลังจะเกิดขึ้น ได้บรรจบกันจนกลายเป็นวิกฤตการณ์ที่รุนแรง (perfect storm)

หากข้อมูลเงินเฟ้อที่จะเปิดเผยในสัปดาห์นี้ยังคงสูงกว่าที่คาดการณ์ไว้ ธนาคารกลางสหรัฐฯ อาจถูกบีบให้ต้องใช้นโยบายการเงินที่เข้มงวดมากขึ้น (hawkish) ซึ่งจะสร้างแรงกดดันต่อสินทรัพย์เสี่ยงเพิ่มเติม และอาจจุดชนวนให้เกิดความปั่นป่วนในตลาดโลกครั้งใหม่

หลังจากที่ตลาดอยู่ในสภาวะอัตราดอกเบี้ยต่ำมานานหลายปี ขณะนี้ตลาดกำลังเผชิญกับความท้าทายในการปรับนโยบายการเงินเข้าสู่ระดับปกติ (monetary policy normalization) ซึ่งจะส่งผลกระทบอย่างลึกซึ้งต่อสินทรัพย์ทุกประเภท นักลงทุนจึงจำเป็นต้องประเมินพอร์ตการลงทุนใหม่เพื่อรับมือกับแนวโน้มอัตราดอกเบี้ยที่สูงขึ้นและความผันผวนของตลาดที่เพิ่มมากขึ้น

เนื้อหานี้ได้รับการแปลโดยปัญญาประดิษฐ์ (AI) และผ่านตรวจสอบโดยมนุษย์ มีไว้เพื่อการอ้างอิงและข้อมูลทั่วไปเท่านั้น ไม่ใช่การแนะนำการลงทุนแต่อย่างใด

บทความแนะนำ

ความคิดเห็น (0)

คลิกปุ่ม $ ป้อนสัญลักษณ์ และเลือกเพื่อเชื่อมโยงหุ้น, กองทุน ETF หรือสัญลักษณ์หลักทรัพย์อื่น ๆ