ภาษีนำเข้าทองแดงของสหรัฐฯ ได้ข้อสรุปขั้นสุดท้ายในวันที่ 30 มิถุนายน; สินค้าคงคลัง COMEX แตะระดับสูงสุดเป็นประวัติการณ์ที่ 650,000 ตัน, โกลด์แมน คาดว่าราคาทองแดงอาจทะลุ 14,000 ดอลลาร์ หลังจากมาตรการภาษีมีผลบังคับใช้

พอดแคสต์ AI

กระทรวงพาณิชย์สหรัฐฯ มีกำหนดสรุปผลการสอบสวนภาษีนำเข้าทองแดงภายใต้มาตรา 232 ภายในวันที่ 30 มิถุนายนนี้ ท่ามกลางความผันผวนจากการกักตุนสินค้าล่วงหน้าในคลัง COMEX ที่พุ่งแตะระดับสูงสุดเป็นประวัติการณ์ 652,200 ตัน Goldman Sachs คาดการณ์ว่าหากมีการบังคับใช้ภาษี ราคาทองแดงอาจทะลุ 14,000 ดอลลาร์ต่อตันในปี 2026 นอกจากนี้ ความต้องการโลหะสำหรับเทคโนโลยี AI เช่น ดีบุก ทังสเตน และอินเดียม ยังคงพุ่งสูงขึ้นตามการขยายตัวของโครงสร้างพื้นฐานประมวลผล สวนทางกับอุปทานที่ตึงตัวจากปัญหาห่วงโซ่อุปทานโลก ซึ่งคาดว่าจะส่งผลให้ภาวะขาดแคลนดำเนินต่อไปจนถึงปี 2028

TradingKey - เริ่มนับถอยหลังสู่การตัดสินใจเรื่องภาษีนำเข้าทองแดงของสหรัฐฯ โดยกระทรวงพาณิชย์สหรัฐฯ จะต้องยื่นรายงานผลการสอบสวนเรื่องภาษีตาม "มาตรา 232" ต่อทำเนียบขาวภายในวันที่ 30 มิถุนายนนี้ เพื่อตัดสินใจขั้นสุดท้ายว่าจะเรียกเก็บภาษีนำเข้าทองแดงบริสุทธิ์หรือไม่

ในเดือนกรกฎาคมปีที่แล้ว คณะบริหารของทรัมป์ได้ประกาศแผนจัดเก็บภาษีทองแดง โดยเริ่มแรกได้เรียกเก็บภาษีในอัตรา 50% กับทองแดงกึ่งสำเร็จรูปและผลิตภัณฑ์ขั้นปลายที่ใช้ทองแดงในปริมาณสูง แม้ว่าทองแดงบริสุทธิ์จะได้รับการยกเว้นชั่วคราว แต่มีกำหนดการที่จะทยอยเรียกเก็บภาษีดังกล่าวโดยเริ่มตั้งแต่ปี 2027 ทั้งนี้ ภายในวันที่ 30 มิถุนายน กระทรวงพาณิชย์สหรัฐฯ จะต้องยื่นรายงานการประเมินผลฉบับปรับปรุงใหม่ เพื่อตัดสินใจขั้นสุดท้ายว่าจะบังคับใช้แผนการจัดเก็บภาษีแบบขั้นบันไดกับทองแดงบริสุทธิ์หรือไม่

ทองแดงเป็นโลหะที่สำคัญและมีการใช้งานมากที่สุดสำหรับโครงสร้างพื้นฐานด้านการประมวลผล โดยในช่วงปีที่ผ่านมา ราคาทองแดง LME ปรับตัวเพิ่มขึ้นสะสมประมาณ 36% ทั้งนี้ หากมีการบังคับใช้ภาษีนำเข้าทองแดงบริสุทธิ์ ไม่เพียงแต่จะส่งผลให้ราคาทองแดงในตลาดสหรัฐฯ พุ่งสูงขึ้นโดยตรงเท่านั้น แต่ยังจะปรับเปลี่ยนทิศทางการไหลเวียนของการค้าทองแดงทั่วโลกอีกด้วย

[ราคาสัญญาซื้อขายล่วงหน้าทองแดง LME, แหล่งที่มา: TradingView]

สินค้าคงคลัง COMEX พุ่งแตะ 650,000 ตัน ขณะที่เทรดเดอร์เริ่มวางเดิมพันล่วงหน้า

ตลาดได้เคลื่อนไหวล่วงหน้าไปแล้ว โดยในช่วงปีที่ผ่านมา บรรดาผู้ค้าของสหรัฐฯ ได้โอนย้ายทองแดงจาก LME และภูมิภาคอื่น ๆ ทั่วโลกไปยังคลังสินค้าของ COMEX อย่างต่อเนื่อง ส่งผลให้คลังสำรองทองแดงของ COMEX ทะยานขึ้นอย่างมั่นคงจากประมาณ 80,000 ตันในเดือนกุมภาพันธ์ 2025 สู่ระดับ 652,200 ตัน ณ สัปดาห์ที่แล้ว ซึ่งแตะระดับสูงสุดเป็นประวัติการณ์

ราคาทองแดงในตลาด COMEX ซื้อขายโดยมีส่วนต่างราคาสูงกว่า (premium) ราคาทองแดงในตลาด LME อย่างต่อเนื่อง โดยมีปัจจัยขับเคลื่อนหลักคือการคาดการณ์ของตลาดเกี่ยวกับการบังคับใช้ภาษีนำเข้าทองแดงบริสุทธิ์ ขณะเดียวกัน คลังสำรองทองแดงของ LME ยังคงลดลงอย่างต่อเนื่อง โดยสต็อกทองแดงของ LME ร่วงลงสู่ระดับ 352,100 ตันในสัปดาห์ที่แล้ว แตะระดับต่ำสุดในรอบเกือบสามเดือน ท่ามกลางความเคลื่อนไหวที่สวนทางกันนี้ คลังสำรองทองแดงทั่วโลกกำลังไหลไปกระจุกตัวอยู่ในสหรัฐฯ อย่างรวดเร็ว

ยอดการนำเข้าทองแดงบริสุทธิ์ของสหรัฐฯ ก็สร้างสถิติสูงสุดเป็นประวัติการณ์เช่นกัน โดยตั้งแต่เดือนมกราคม 2025 ถึงพฤษภาคม 2026 ยอดการนำเข้าทองแดงบริสุทธิ์ที่ยังไม่ได้ขึ้นรูปเฉลี่ยรายเดือนของสหรัฐฯ อยู่ที่ประมาณ 140,000 ตัน ซึ่งเพิ่มขึ้นเกือบสองเท่าของค่าเฉลี่ยรายเดือนในปี 2024

Goldman Sachs (GS) ระบุในรายงานที่เผยแพร่เมื่อช่วงต้นเดือนนี้ว่า หากมาตรการภาษีนำเข้าที่เสนอมีผลบังคับใช้ ราคาทองแดงอาจพุ่งทะลุ 14,000 ดอลลาร์ต่อตันในช่วงครึ่งหลังของปี 2026 ซึ่งจะกระตุ้นให้เกิดการกักตุนสินค้าครั้งใหญ่ระลอกใหม่ในกลุ่มผู้ซื้อของสหรัฐฯ ขณะเดียวกัน Goldman Sachs ได้ปรับเพิ่มคาดการณ์ราคาทองแดงในตลาด LME ณ สิ้นปี 2026 จาก 12,465 ดอลลาร์ต่อตัน ขึ้นเป็น 13,735 ดอลลาร์ต่อตัน

อย่างไรก็ตาม ราคาทองแดงในระยะสั้นกำลังเผชิญกับความผันผวนอย่างรุนแรง โดยเมื่อวันที่ 24 มิถุนายน ตามเวลาฝั่งตะวันออกของสหรัฐฯ ราคาทองแดงส่งมอบล่วงหน้า 3 เดือนในตลาด LME ปิดร่วงลง 278 ดอลลาร์ หรือ 2.18% สู่ระดับ 13,371 ดอลลาร์ต่อตัน เนื่องจากได้รับแรงกดดันจากถ้อยแถลงเชิงรุก (hawkish) ของธนาคารกลางสหรัฐฯ (เฟด) และสกุลเงินดอลลาร์สหรัฐที่แข็งค่าขึ้น ขณะที่สัญญาซื้อขายทองแดงในตลาด COMEX ที่มีความเคลื่อนไหวมากที่สุดทรุดตัวลง 3.24% ปิดที่ 5.9485 ดอลลาร์ต่อปอนด์ โดยมีกรอบการซื้อขายระหว่างวันอยู่ที่ 5.924 ถึง 6.165 ดอลลาร์ต่อปอนด์ ทั้งนี้ ตลาดกำลังตกอยู่ในภาวะยื้อยุดฉุดกระชากก่อนการตัดสินใจเรื่องภาษีนำเข้า โดยเป็นการคานอำนาจกันระหว่างคลังสำรองและส่วนต่างราคา (premium) ที่ถูกดันให้สูงขึ้นจากกระแสการกักตุนสินค้าในด้านหนึ่ง กับแรงกดดันจากการขายระยะสั้นจากปัจจัยลบทางเศรษฐกิจมหภาคในอีกด้านหนึ่ง

แหล่งข่าวในอุตสาหกรรมเชื่อว่า หากมีการบังคับใช้มาตรการภาษีตามที่คาดการณ์ไว้ ราคาทองแดงในสหรัฐฯ อาจพุ่งสูงขึ้นอีก ขณะที่ภูมิภาคอื่น ๆ นอกสหรัฐฯ อาจเผชิญกับภาวะขาดแคลนที่รุนแรงขึ้นเนื่องจากการไหลออกของอุปทานอย่างต่อเนื่อง

ไม่ว่าผลการตัดสินใจในวันที่ 30 มิถุนายนจะออกมาเป็นอย่างไร ตลาดทองแดงทั่วโลกก็ได้ถูกปรับเปลี่ยนโครงสร้างอย่างลึกซึ้งไปแล้วในช่วง 'การซ้อมใหญ่' ตลอด 18 เดือนที่ผ่านมานี้ โดยสต็อกทองแดงของ COMEX พุ่งขึ้นจาก 80,000 ตันเป็น 650,000 ตัน ยอดนำเข้าทองแดงบริสุทธิ์ของสหรัฐฯ เพิ่มขึ้นเท่าตัว และคลังสำรองของ LME นอกสหรัฐฯ ยังคงลดลงอย่างต่อเนื่อง ซึ่งหลังวันที่ 30 มิถุนายน การปรับโครงสร้างนี้จะก้าวเข้าสู่เฟสใหม่

การปรับตัวขึ้นของราคาโลหะสำหรับเทคโนโลยีการประมวลผลขยายวงกว้างขึ้น ขณะที่อุปทานของทังสเตน ดีบุก แทนทาลัม และอินเดียมตึงตัวขึ้น

นอกเหนือจากทองแดงแล้ว ภาวะอุปทานตึงตัวยังทวีความรุนแรงยิ่งขึ้นในกลุ่มโลหะนอกกลุ่มหลักที่ใช้ในการผลิตเซิร์ฟเวอร์ AI เช่น ทังสเตน ดีบุก แทนทาลัม และอินเดียม ซึ่งมีความเชื่อมโยงอย่างใกล้ชิดกับห่วงโซ่อุปทานด้านกำลังการประมวลผลของ AI

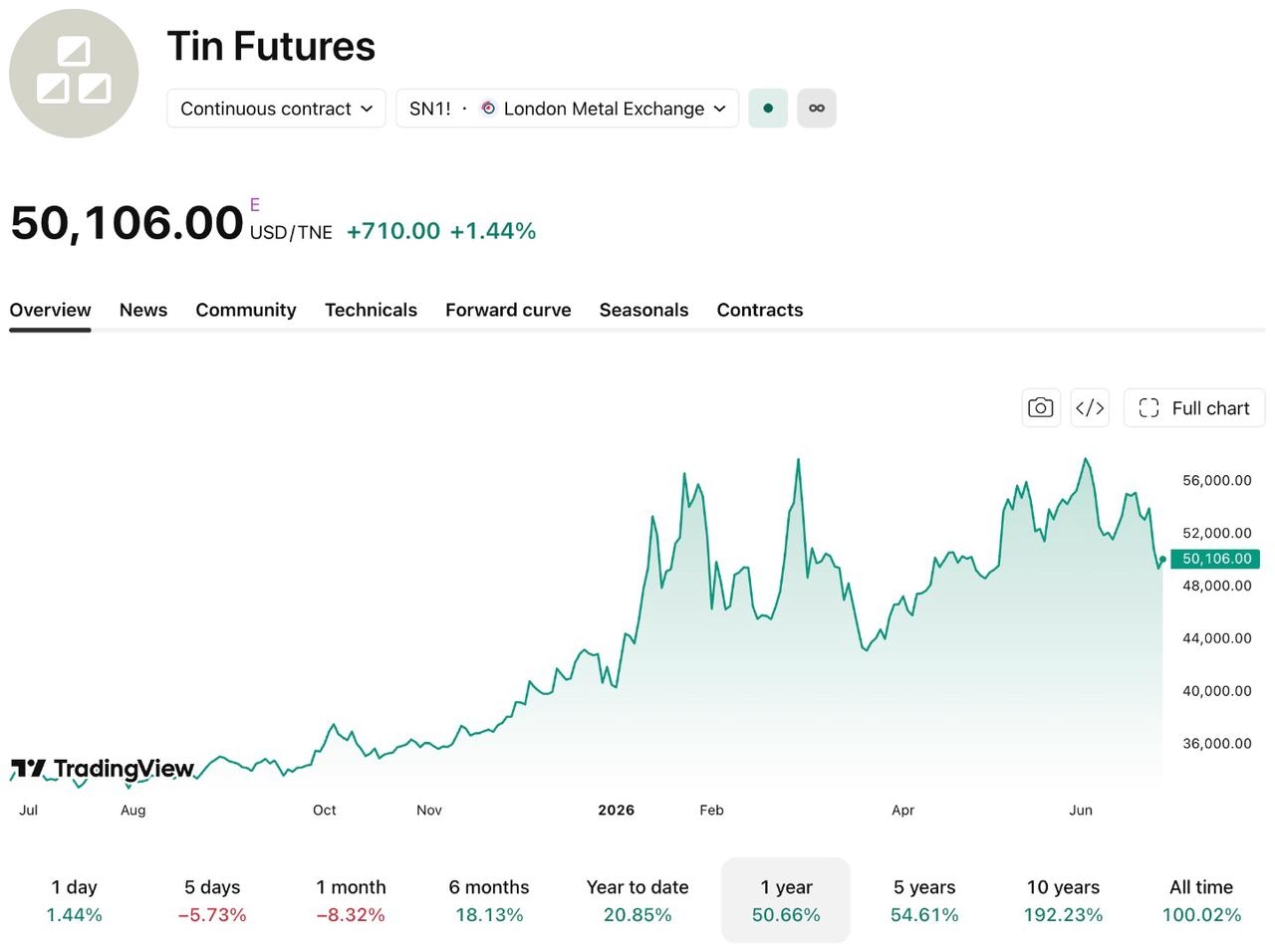

[ราคาสัญญาซื้อขายล่วงหน้าดีบุก LME, แหล่งที่มา: TradingView]

ยกตัวอย่างเช่นราคาดีบุก สัญญาส่งมอบดีบุกล่วงหน้า 3 เดือนของ LME เคลื่อนไหวอยู่ที่ราว 50,000 ดอลลาร์ต่อตัน ซึ่งปรับตัวขึ้นประมาณ 50% ในช่วงปีที่ผ่านมา ในส่วนของแร่ทังสเตนเข้มข้น ข้อมูลราคาจาก SMM ระบุว่า ณ วันที่ 26 มิถุนายน ราคาเสนอหลักของแร่วุลแฟรไมต์เข้มข้นเกรด 65% กระจุกตัวอยู่ที่ราว 520,000 หยวนต่อตัน ซึ่งปรับตัวเพิ่มขึ้นสะสมเกือบสามเท่าจากระดับต่ำสุดในปี 2024 ขณะที่ราคาแทนทาลัมและอินเดียมก็ยังคงปรับตัวสูงขึ้นอย่างต่อเนื่องเช่นกัน

แรงส่งขาขึ้นดังกล่าวได้รับแรงขับเคลื่อนหลักจากการขยายตัวอย่างรวดเร็วของโครงสร้างพื้นฐานการประมวลผล AI โดยความต้องการดีบุกพุ่งสูงขึ้นเนื่องจากการเพิ่มขึ้นอย่างรวดเร็วของจุดบัดกรีสำหรับบรรจุภัณฑ์ขั้นสูงแบบ Chiplet และ HBM ขณะที่แทนทาลัมมีความต้องการสูงจากการใช้งานตัวเก็บประจุบริเวณรอบ GPU ที่เติบโตอย่างก้าวกระโดด และอินเดียมได้รับแรงหนุนจากความต้องการที่พุ่งขึ้นอย่างมหาศาลสำหรับโมดูลออปติคัลขนาด 800G/1.6T และส่วนประกอบ CPO (co-packaged optics)

ขณะเดียวกัน การกลับมาเริ่มผลิตของเหมืองดีบุกในเมียนมาก็ต่ำกว่าที่คาดการณ์ไว้ซ้ำแล้วซ้ำเล่าตั้งแต่ปี 2024 ด้านอินโดนีเซียได้ดำเนินมาตรการควบคุมการส่งออกดีบุกอย่างเข้มงวด และการทำเหมืองแทนทาลัมในสาธารณรัฐประชาธิปไตยคองโก (DRC) ก็เผชิญปัญหาอุบัติเหตุด้านความปลอดภัยและการหยุดชะงักของห่วงโซ่อุปทานมาอย่างยาวนาน ด้วยเหตุนี้ สถาบันหลายแห่งจึงเชื่อว่า ภายใต้ผลกระทบสองทางจากความยืดหยุ่นของอุปทานที่ต่ำมากและการขยายตัวอย่างต่อเนื่องของค่าใช้จ่ายด้านทุนในกลุ่ม AI ช่องว่างระหว่างอุปสงค์และอุปทานของโลหะนอกกลุ่มหลักเหล่านี้อาจยังคงดำเนินต่อไปจนถึงปี 2028

เนื้อหานี้ได้รับการแปลโดยปัญญาประดิษฐ์ (AI) และผ่านตรวจสอบโดยมนุษย์ มีไว้เพื่อการอ้างอิงและข้อมูลทั่วไปเท่านั้น ไม่ใช่การแนะนำการลงทุนแต่อย่างใด

บทความแนะนำ

ความคิดเห็น (0)

คลิกปุ่ม $ ป้อนสัญลักษณ์ และเลือกเพื่อเชื่อมโยงหุ้น, กองทุน ETF หรือสัญลักษณ์หลักทรัพย์อื่น ๆ