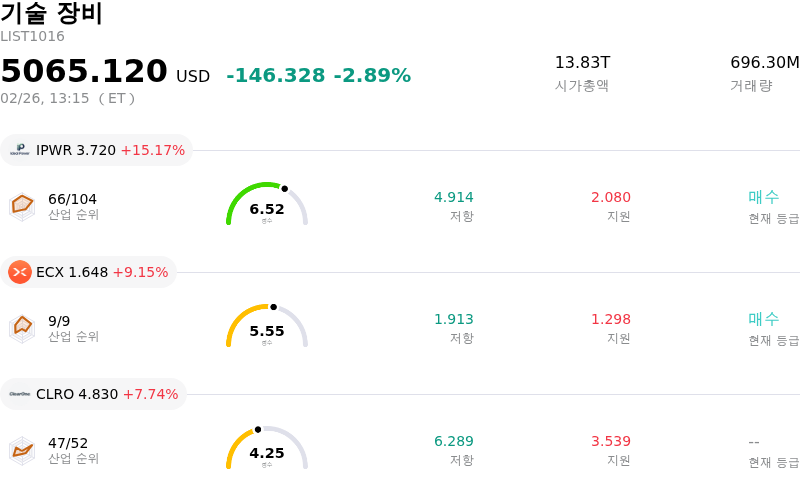

2월26일에 4.75%만큼 움직였습니다하락. Amphenol Corp - 어떤 신호인가요?

Amphenol Corp (APH) 종목이 4.75% 하락하여 움직였습니다. 기술 장비 산업은 2.89%만큼 하락했습니다. 해당 기업은 산업 평균보다 저조한 성과를 기록했습니다.. 산업 상승률 상위 3개 종목: Ideal Power Inc (IPWR) 상승 15.17%, Ecarx Holdings Inc. (ECX) 상승 9.15%, Clearone Inc (CLRO) 상승 7.74%

암페놀 코퍼레이션(Amphenol Corporation)의 주가는 상당한 장중 변동성을 보이며 눈에 띄게 하락했다. 이러한 주가 움직임은 주로 미래 성장 기대치, 밸류에이션, 그리고 최근의 내부자 매도 활동을 둘러싼 투자자들의 우려가 복합적으로 작용한 결과로 보인다.

2026년 1월 28일, 매출과 주당순이익(EPS) 예상치를 모두 상회하는 견고한 2025 회계연도 4분기 실적을 발표했음에도 불구하고, 회사가 제시한 2026 회계연도 1분기 가이던스는 보다 보수적인 전망을 담고 있었다. 2026년 1분기 매출 및 EPS 가이던스가 컨센서스를 상회했으나, 매출 전망에 최근 인수한 콤스코프 CCS(CommScope CCS) 사업부의 기여분이 상당량 포함되면서 실질적으로는 전분기 대비 유기적(organic) 매출 감소를 암시했다. AI 및 데이터 센터 수요에 힘입은 강력한 성과 이후에 나온 이러한 ‘소프트(soft)’한 가이던스는 1월 말 실적 발표 직후의 주가 하락을 유발했으며, 성장 궤도의 지속 가능성에 대한 시장의 지속적인 경계심을 불러일으켰다.

시장 심리는 주식의 밸류에이션에 대한 인식의 영향도 받았다. 주가 하락 당일 ‘아웃퍼폼(Outperform)’ 등급이 유지되는 등 애널리스트들의 낙관론이 이어졌음에도 불구하고, 일부 분석에서는 해당 주식이 프리미엄을 받고 거래되고 있으며 적정 가치 대비 고평가되었다고 지적했다. 이러한 밸류에이션 민감도는 지난 한 해 동안의 강력한 성과에도 불구하고, 투자자들이 전분기 대비 성장 둔화 조짐이 나타날 때 차익 실현에 나서거나 포지션을 조정할 수 있음을 시사한다.

또한, 2월 초에 관찰된 대규모 내부자 매도가 투자자 신뢰를 위축시키는 데 역할을 했을 가능성이 높다. 회사 CEO가 2026년 2월 12일에 상당한 물량의 주식을 매도했으며, 이는 시장에서 내부 관계자가 향후 전망이나 현재 밸류에이션을 부정적으로 평가하고 있다는 신호로 해석될 수 있다. 최근 인수에 따른 대차대조표상의 레버리지 증가 역시 기업 리스크에 대한 시장의 보다 신중한 평가에 기여하고 있다.

기술적으로 Amphenol Corp (APH) 종목은 MACD (12,26,9) 값이 [1.06]이며, 이는 매수 신호를 나타냅니다. 57.29의 RSI 값은 중립 상태를 시사하고, -5.06의 윌리엄스 %R 값은 과매도 상태를 의미합니다. 주의 깊게 모니터링하십시오.

미디어 보도 측면에서 Amphenol Corp (APH) 종목은 보도 점수가 44.36이며, 이는 보통 수준의 미디어 주목도로, 중립적 심리에 해당합니다.

Amphenol Corp (APH) 종목은 기술 장비 산업에 속하고 최신 연간 수익은 23.09B이며, 산업 내에서 3위를 차지하고 있습니다. 순이익은 4.27B이며, 산업 내에서 1위입니다. 기업 프로필

최근 한 달 동안 여러 분석가들이 해당 기업을 BUY 상태로 평가했으며, 목표 가격 평균은 165.13, 최고가는 210.00, 최저가는 97.32입니다.

기업별 특정 리스크:

- CEO의 보유 지분 대폭 축소를 포함한 대규모 내부자 매도는 경영진의 자신감 결여 가능성이나 단기적인 주가 상승 여력이 제한적일 것이라는 판단을 시사할 수 있습니다.

- 암페놀이 시장 예상을 상회하는 2025년 4분기 실적을 발표했음에도 불구하고, 최근 애널리스트의 투자 등급 '보유(Hold)' 하향 조정은 주가 밸류에이션에 대한 우려를 반영합니다.

- 암페놀의 2026년 1분기 주당순이익 가이던스는 2025년 4분기 실적 대비 하락할 것으로 예상되며, 이는 잠재적으로 수익성 둔화의 신호일 수 있습니다.

- AI 및 데이터 센터 등 주요 성장 시장 수요의 지속 가능성과 잠재적인 '불규칙성(lumpiness)'에 대한 투자자와 애널리스트들의 우려가 지속되고 있으며, 통신 네트워크, 산업 및 자동차 최종 시장에서도 직전 분기 대비 실적 하락이 전망되고 있습니다.

이 문서에는 사람이 검토한 AI 생성 콘텐츠 또는 AI 번역 콘텐츠가 포함될 수 있습니다. 이는 참고용 및 전반적인 정보를 제공용으로만 제공되며 투자 조언에 해당하지 않습니다.

코멘트 (0)

$ 버튼을 클릭하고, 종목 코드를 입력한 후 주식, ETF 또는 기타 티커를 연결합니다.