브로드컴 (AVGO) 주식 움직였습니다 하락 3.00%에 6월24일: 전체 분석

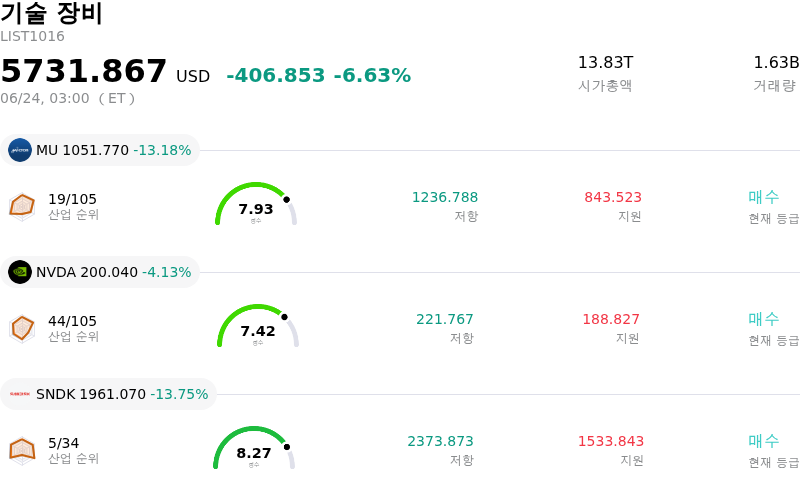

브로드컴 (AVGO) 종목은 3.00% 하락하여 움직였습니다. 기술 장비 업종은 6.63% 하락했습니다. 해당 기업은 산업 평균보다 우수한 성과를 기록했습니다. 업종 내 거래량 기준 상위 3개 종목은 Micron Technology Inc (MU) 하락 13.18%, NVIDIA Corp (NVDA) 하락 4.13%, SanDisk Corporation (SNDK) 하락 13.75%입니다.

오늘 브로드컴(AVGO) 주가 하락의 요인은 무엇인가요?

Broadcom (AVGO)은 시장이 최근 회계연도 2분기 실적 발표의 여파를 소화하는 과정에서 장중 상당한 변동성과 하락 압력을 계속해서 받고 있다. 비록 이 기업이 인공지능(AI) 하드웨어 수요 급증에 힘입어 사상 최대의 총매출과 강력한 매출 및 주당순이익(top-and-bottom-line) 성장을 기록했으나, 몇 가지 잠재적인 구조적 우려가 지속적인 매도 압력과 최근 고점 대비 조정의 원인이 되고 있다.

해당 주식 조정의 주된 요인은 공식 전망치와 매우 높아진 시장 기대치 사이의 격차이다. Broadcom은 차기 분기 AI 반도체 매출에서 전년 동기 대비 견조한 성장을 전망했으나, 이 예측은 기관 투자자들 사이에서 돌고 있던 공격적인 위스퍼 넘버(whisper numbers)에 미치지 못했다. 기술주 밸류에이션이 완벽한 성과를 전제로 책정되는 환경에서는 매수 측(buy-side) 기대치에 비해 약간만 미달해도 급격한 모멘텀 역풍과 차익 실현 매물이 촉발될 수 있다.

이러한 심리를 심화시키는 것은 제품 믹스 변화에 따른 매출총이익률 압착 우려이다. 마진이 낮고 빠르게 성장하는 맞춤형 AI 가속기와 범용 실리콘(merchant silicon)이 Broadcom 총매출에서 차지하는 비중이 커지면서, 고마진을 기록하던 인프라 소프트웨어 사업의 수익 기여도가 점차 희석되고 있다. 분석가들은 연결 매출총이익률에 가해지는 이러한 하향 압력을 주요 역풍으로 지적해 왔으며, 이로 인해 해당 주식이 역사적으로 높은 수준의 밸류에이션 멀티플을 유지하는 것이 점차 어려워지고 있다.

또한, 장기적인 시장 역학 변화로 인해 경쟁 우려가 커지고 있다. 특히 구글과 같은 주요 파트너들이 단일 공급처에 대한 의존도를 낮추기 위해 맞춤형 실리콘 공급망 다변화를 적극적으로 모색함에 따라, Broadcom은 최대 고객사들의 이탈 및 다변화 위험에 직면해 있다. 이와 동시에 주문형 반도체(ASIC) 시장 내 경쟁사들의 공세가 거세지면서 맞춤형 AI 가속기 분야에서 Broadcom의 점유율이 위협받고 있으며, 이는 향후 성장 경로에 근본적인 리스크 요인을 더하고 있다.

마지막으로, 기술적 및 전술적 요인이 주가의 하락세를 증폭시켰다. 실적 발표 이전에 주가가 급격히 상승하면서 주가수익비율(PER)은 과거 5년 중앙값을 훨씬 웃돌았다. 이러한 높은 밸류에이션과 최근 두드러진 내부자 매도 활동의 불균형이 맞물리며, 기관 포트폴리오 매니저들은 시장 전반의 밸류에이션 조정 기간 동안 차익을 실현하고 비중을 축소했다. 마진 압착, 위스퍼 기대치 미달, 그리고 과도하게 높아진 밸류에이션이 복합적으로 작용하며 최근 거래일 동안 두드러진 매도 압력이 나타났다.

브로드컴(AVGO) 기술 분석

기술적으로 브로드컴 (AVGO) 종목은 MACD (12,26,9) 값이 -5.946이며, 이는 매도 신호를 나타냅니다. 43.485의 상대강도지수 값은 중립 상태를 시사하고, 92.123의 윌리엄스 %R 값은 과매도 상태를 의미합니다. 주의 깊게 모니터링하십시오.

브로드컴(AVGO) 미디어 보도

미디어 보도 측면에서 브로드컴 (AVGO)는 보도 점수가 58이며, 이는 보통 수준의 미디어 주목도를 나타냅니다. 전체 시장 심리 지수는 현재 약세 구역에 있습니다.

브로드컴(AVGO) 펀더멘털 분석

브로드컴 (AVGO)는 기술 장비 산업에 속하며 최신 연간 수익은 $63.89B이며, 산업 내에서 3위를 차지하고 있습니다. 순이익은 $23.13B이며, 산업 내에서 3위입니다. 기업 프로필

최근 한 달 동안 여러 분석가들이 해당 기업을 매수 상태로 평가했으며, 목표 가격 평균은 $509.94, 최고가는 $643.23, 최저가는 $215.88입니다.

브로드컴(AVGO) 더 자세히 보기

기업 특정 리스크:

- 제품 믹스 변화에 따른 매출총이익률 압박:브로드컴은 수익성에 대한 전분기 대비 하향 압박을 겪고 있으며, 2026 회계연도 3분기 예상 연결 매출총이익률은 2분기 77.1%에서 74%로 하락할 전망입니다. 이러한 구조적인 마진 압박은 마진이 낮은 맞춤형 AI 가속기 및 범용 반도체(merchant silicon)로의 전환에 따른 것으로, 이는 이 기업의 고수익 인프라 소프트웨어 부문을 희석시킵니다.

- 맞춤형 AI 칩 시장 점유율 잠식:기관 애널리스트들은 브로드컴의 최대 맞춤형 AI 고객사인 구글로부터 발생하는 텐서 처리 장치(TPU) 관련 맞춤형 실리콘 매출 중 브로드컴의 지배적인 시장 점유율이 2026년 약 95%에서 2027년 80%, 2028년까지 65%로 하락할 것으로 전망된다고 경고합니다. 이러한 맞춤형 칩 매출 잠식은 구글의 공격적인 공급업체 다변화와 미디어텍(MediaTek) 등 경쟁사들과의 경쟁 심화에 따른 것입니다.

- 높아진 위스퍼 기대치에 미치지 못하는 AI 매출 전망:이 기업은 견조한 2분기 실적을 기록했으나, 2026 회계연도 3분기 AI 반도체 매출 가이던스로 제시한 160억 달러는 바이사이드(buy-side)의 높아진 위스퍼 기대치인 170억~172억 달러에 미치지 못했습니다. 이러한 기대치 하회는 실적 발표 이후 주가 모멘텀에 역풍으로 작용하여 시스템 자동 매도를 유발했으며, 주가는 6월 고점 대비 20% 이상 하락했습니다.

- 밸류에이션 프리미엄 취약성과 광범위한 내부자 지분 매각:63배가 넘는 높은 직전 12개월 기준 주가수익비율(P/E)로 거래되는 이 주식은 높은 프리미엄을 안고 있어 시장 전반의 하락기 동안 하방 변동성을 키웁니다. 이러한 밸류에이션 우려는 심각한 내부자 거래 불균형으로 인해 더욱 가중되고 있으며, 임원진은 2026년 6월 중순에 제출된 여러 건의 Form 4 장내 매도 신고를 포함하여 지난 3개월 동안 약 2억 7,130만 달러 상당의 주식을 매도했습니다.

이 문서에는 사람이 검토한 AI 생성 콘텐츠 또는 AI 번역 콘텐츠가 포함될 수 있습니다. 이는 참고용 및 전반적인 정보를 제공용으로만 제공되며 투자 조언에 해당하지 않습니다.

코멘트 (0)

$ 버튼을 클릭하고, 종목 코드를 입력한 후 주식, ETF 또는 기타 티커를 연결합니다.