PDD Holdings Inc (PDD) 주식 움직였습니다 하락 3.17%에 6월16일: 변동 원인

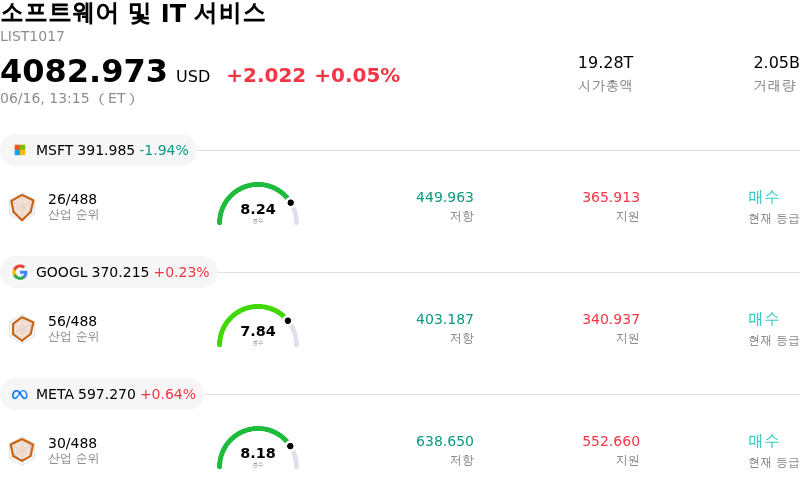

PDD Holdings Inc (PDD) 종목은 3.17% 하락하여 움직였습니다. 소프트웨어 및 IT 서비스 업종은 0.05% 상승했습니다. 해당 기업은 산업 평균보다 저조한 성과를 기록했습니다. 업종 내 거래량 기준 상위 3개 종목은 Microsoft Corp (MSFT) 하락 1.95%, Alphabet Inc Class A (GOOGL) 상승 0.12%, Meta Platforms Inc (META) 상승 0.66%입니다.

오늘 PDD Holdings Inc(PDD) 주가 하락의 요인은 무엇인가요?

최근 PDD 홀딩스 주가에 가해진 하락 압력과 장중 변동성은 주로 비관적인 애널리스트들의 분석 개시, 수익성 축소에 대한 지속적인 우려, 그리고 국내외 시장 모두에서 강화되고 있는 규제 역풍이 결합된 결과다.

이번 하락의 직접적이고 중요한 촉매제는 셀사이드 투자심리의 부정적인 변화다. 최근 BNP파리바는 PDD의 복잡한 규제 환경을 지적하고, 자사주 매입 등 더 적극적인 주주환원 전략을 통해 주가 가치를 부양할 기회를 놓쳤다고 강조하며 PDD에 대해 '시장수익률 하회(Underperform)' 의견으로 분석을 개시했다. 이처럼 보수적인 분석 개시는 PDD의 1분기 실적 발표 이후 다른 주요 금융기관들의 하향 조정과 목표주가 인하가 잇따른 가운데 나온 것이다. 1분기 실적 보고서에 따르면 순이익은 전년 동기 대비 감소하며 시장 예상치를 크게 밑돌아 어닝 쇼크를 기록했다. 이러한 수익성 위축은 공급망 강화, 국내 판매자 지원 및 자체 브랜드 구축을 목표로 하는 이 회사의 공격적인 다개년 투자 주기에 따른 직접적인 결과로, 이 전략은 단기 영업이익률을 계속 압박할 것으로 예상된다.

기업 자체의 마진 압박에 더해 중국 내 광범위한 거시경제 및 규제적 단속이 부담을 더하고 있다. 큰 기대를 모았던 연중 쇼핑 페스티벌을 앞두고 베이징의 시장 규제 당국은 기만적인 판촉 행위를 이유로 핀둬둬와 다른 주요 이커머스 플랫폼들을 소환했다. 이러한 규제 단속은 예상보다 부진한 소비자물가지수(CPI) 지표와 맞물리면서, 중국 내 소비 수요 둔화와 디플레이션 압력을 받는 소매 환경에 대한 투자자들의 불안감을 고조시키고 있다. 이러한 요인들은 PDD 핵심 국내 사업의 단기 성장 경로에 의문을 제기하게 만든다.

이와 동시에 PDD의 해외 성장 동력인 테무(Temu) 역시 자체적인 구조적 및 규제적 장애물을 마주하고 있다. 테무는 디지털서비스법(DSA) 위반으로 유럽연합 집행위원회로부터 거액의 과징금을 부과받는 등 주요 서구 시장에서 엄격한 규제 준수 심사를 받아왔다. 미국과 유럽연합(EU)에서 저가 수입 소포를 대상으로 진행 중인 입법 및 통관 조사는 테무의 글로벌 확장을 둔화시킬 위협 요인이 되고 있다. 준수 비용과 물류비 상승, 그리고 단기적인 해외 수익성의 불투명함으로 인해 기관 투자자들은 매우 신중한 태도를 유지하고 있으며, 이는 주가의 변동성 확대와 하락 압력으로 이어지고 있다.

PDD Holdings Inc(PDD) 기술 분석

기술적으로 PDD Holdings Inc (PDD) 종목은 MACD (12,26,9) 값이 -0.403이며, 이는 매도 신호를 나타냅니다. 38.043의 상대강도지수 값은 중립 상태를 시사하고, 58.289의 윌리엄스 %R 값은 매도 상태를 의미합니다. 주의 깊게 모니터링하십시오.

PDD Holdings Inc(PDD) 펀더멘털 분석

PDD Holdings Inc (PDD)는 소프트웨어 및 IT 서비스 산업에 속하며 최신 연간 수익은 $62.58B이며, 산업 내에서 9위를 차지하고 있습니다. 순이익은 $14.18B이며, 산업 내에서 9위입니다. 기업 프로필

최근 한 달 동안 여러 분석가들이 해당 기업을 매수 상태로 평가했으며, 목표 가격 평균은 $121.21, 최고가는 $170.00, 최저가는 $17.83입니다.

PDD Holdings Inc(PDD) 더 자세히 보기

기업 특정 리스크:

- 프로모션 방식에 대한 베이징 규제 당국의 소환:2026년 6월 11일, 베이징시 시장감독관리국은 오도 광고, '100억 위안 보조금' 캠페인을 둘러싼 불투명한 규정, 주요 618 쇼핑 페스티벌을 앞둔 판매자 정보 미공개 등을 이유로 핀둬둬 및 기타 전자상거래 플랫폼들을 소환했다. 이는 규제 준수 리스크를 고조시키고 단기적인 국내 프로모션 판매를 위협하는 요인이다.

- 기관 투자 의견 '시장수익률 하회(Underperform)'로의 하향 조정:2026년 6월 15일, BNP파리바는 PDD에 대해 '시장수익률 하회(Underperform)' 의견과 보수적인 목표주가 89달러를 제시하며 분석을 개시했다. 애널리스트들은 고변동성 시기에 주가를 지지하기 위한 경영진의 적극적인 주주 환원 정책 시행 거부와 더불어, 국내외에서 증대되는 규제 문제를 주요 요인으로 꼽았다.

- 2026년 1분기 실적의 심각한 시장 예상치 하회 및 계획된 마진 압박:최근 발표된 PDD의 2026년 1분기 실적에 따르면 조정 주당순이익(EPS)은 CNY 9.51로, 컨센서스 예상치인 CNY 16.80을 43% 이상 하회했다. 순이익은 전년 동기 대비 15% 감소했으며, 이는 경영진이 직매입(1P) 브랜드 구축 및 대규모 공급망 투자로의 전환을 위해 수년간 1,000억 위안(RMB) 규모의 지출 계획을 이행함에 따라 강력한 마진 압박이 나타나고 있음을 시사한다.

- Temu의 국경 간 관세 압박 및 최소 기준 면세(De Minimis) 리스크: Temu의 글로벌 확장 모델은 고조되는 국제 무역 긴장과 미국의 소액 면세(de minimis) 제도의 만료로 인해 운영상의 차질과 비용 상승에 직면해 있으며, 이는 플랫폼의 저가 배송 모델에 대한 관세 비용을 직접적으로 상승시켰다.

이 문서에는 사람이 검토한 AI 생성 콘텐츠 또는 AI 번역 콘텐츠가 포함될 수 있습니다. 이는 참고용 및 전반적인 정보를 제공용으로만 제공되며 투자 조언에 해당하지 않습니다.

코멘트 (0)

$ 버튼을 클릭하고, 종목 코드를 입력한 후 주식, ETF 또는 기타 티커를 연결합니다.