TradingKey의 월가 주간 리포트: 유가 급등, VIX 폭등, 그리고 인플레이션 공포의 귀환

AI 팟캐스트

지난주 시장은 중동 지정학적 긴장 고조로 위험 회피 심리가 강화되며 상당한 변동성을 겪었다. 원유 가격은 상승했고, PPI는 예상치를 상회하며 인플레이션 우려를 더했다. 반면 미국 연간 인플레이션율은 둔화되었고 주택담보대출 금리는 하락했다. S&P 500, 다우존스, 나스닥 등 주요 지수는 주중 등락을 반복하며 금요일에 하락 마감했다. 에너지 및 방산주가 초반 강세를 보였으나, 기술주와 금융주는 하락했다. VIX 지수는 급등하며 시장 불확실성을 반영했고, 금과 달러가 강세를 보였다. 투자자들은 방어주와 가치주로 순환매하는 모습을 보였다. 다음 주에는 4분기 GDP, CPI 등 주요 경제 지표 발표가 예정되어 있어 시장 변동성이 지속될 수 있다.

지난주 시장 리뷰 및 분석

TradingKey - 거시경제 전망: 이번 주는 중동 지역의 지정학적 긴장 고조로 인해 글로벌 시장 심리가 위험 회피로 쏠리면서 상당한 영향을 받았다. 이는 호르무즈 해협을 통한 공급 차질 우려로 이어져 원유 가격의 현저한 상승을 불러왔다. 국채 금리 또한 인플레이션 우려가 커지며 상승했다. 주요 경제 지표로는 1월 생산자물가지수(PPI)가 0.5% 상승하며 예상치를 상회해 인플레이션 우려를 더했다. 반면 미국의 1월 연간 인플레이션율은 2.4%로 둔화되었으며, 근원 인플레이션은 2.6%를 유지했다. 주택담보대출 금리는 하락세를 이어가 30년 만기 고정 금리 평균이 6.09%까지 떨어졌다. 3월 2일 월요일에는 미국 제조업 부문에 대한 엇갈린 데이터가 발표되었는데, 기업 활동 지수는 전망치를 웃돌았다. 주 중반에는 연방준비제도의 베이지북이 공개되었으며, 3월 6일 금요일에는 비농업 부문 고용, 실업률, 평균 임금 등 주요 미국 노동 시장 데이터 발표가 예정되어 있었다.

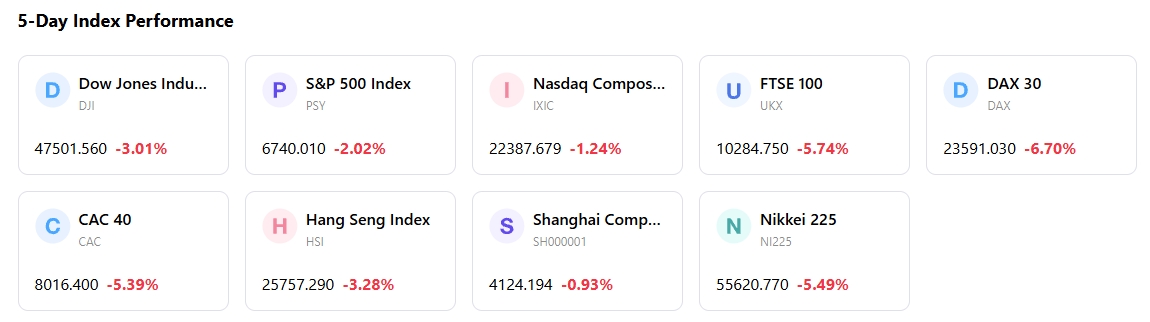

시장 성과 개요: 주요 미국 주식 지수는 일주일 내내 상당한 변동성을 보였다. S&P 500 지수는 월요일에 소폭 상승(+0.1%)했으나 화요일에는 하락(-0.9%)했고, 수요일에 반등(+0.8%)한 뒤 금요일에는 1.33% 하락하며 마감했다. 다우존스 산업평균지수도 비슷한 흐름을 보이며 월요일 0.1%, 화요일 0.8% 하락한 후 수요일에 0.5% 올랐으나 금요일에는 0.95% 하락하며 끝났다. Nasdaq 종합지수는 월요일 0.4% 상승, 화요일 1% 하락, 수요일 1.3% 반등을 기록한 후 금요일에 1.51% 하락 마감했다. 섹터별 성과를 보면 방어주 위주의 순환매가 나타났다. 에너지 및 방산주는 지정학적 우려로 인해 주 초반 강세를 보였다. 기술 및 금융주는 금요일에 급락한 반면, 소프트웨어 주는 인공지능(AI) 혁신에 따른 잠식 우려 속에 압박을 받았다.

주요 사건 분석: 시장의 주된 동력은 중동의 군사적 긴장 고조였으며, 이는 강력한 위험 회피 거래를 유발하고 유가를 끌어올렸다. 브로드컴, 비바 시스템즈, 옥타, 브라운 포먼, 다이콤 인더스트리, 크라우드스트라이크, 로스 스토어스, 베스트 바이 등 여러 기업이 실적을 발표했다. 특히 로스 스토어스는 예상치를 웃도는 실적에 힘입어 8% 급등했다. 1월 생산자물가지수(PPI)는 도매 물가 상승을 나타내며 시장의 경계감을 높였다.

자금 흐름 및 투자 심리: 시장 심리는 고조된 위험 회피 성향이 특징이었다. 시카고옵션거래소 변동성 지수(VIX)는 월요일에 12% 급등하며 22.40으로 마감한 데 이어 이후 8% 더 치솟아, 시장의 급격한 변동에 대한 기대와 명확한 "위험 회피(risk-off)" 태세로의 전환을 시사했다. 금과 미국 달러 같은 안전 자산은 강세를 보였다. 주식 펀드 흐름을 보면 2월에도 주식형 ETF로의 자금 유입이 지속되었으며, 미국 대형주가 상당한 자금을 끌어모았으나 성장주에서 방어적인 가치주로의 뚜렷한 순환매도 관찰되었다. 3월 4일로 끝난 주간에 미국의 장기 펀드에서는 약 193억 1천만 달러의 자금이 유출된 것으로 추산되었다.

종합 평가: 3월 첫째 주 미국 주식 시장은 주로 지정학적 전개 상황에 좌우되었으며, 이는 안전 자산으로의 도피와 변동성 확대를 초래했다. 지수는 일일 변동을 겪었으나, 기저의 시장 논리는 방어주와 가치주 섹터를 명확히 선호하는 투자자들의 신중한 심리를 반영했다. 고조된 VIX 지수는 시장 전반에 퍼진 불확실성을 뒷받침했다.

다음 주 주요 시장 동인 및 투자 전망

향후 일정: 다가오는 주에는 여러 주요 경제 지표 발표가 예정되어 있다. 3월 9일 월요일에는 미국의 4분기 GDP 성장률 연율(잠정치) 발표가 예상된다. 2026년 2월 소비자물가지수(CPI)는 3월 11일 수요일에 발표될 계획이다. 또한 2026년 1월 구인·이직 보고서(JOLTS)는 3월 13일로 예정되어 있다. 바이오엔텍(BioNTech SE), 유나이티드 내추럴 푸드(United Natural Foods, Inc.), 넷 파워(NET Power Inc.) 등 일부 기업의 실적 발표가 3월 10일로 예정되어 있다.

시장 논리 전망: 지정학적 리스크가 지배적인 영향력을 유지하며 시장의 펀더멘털 및 기술적 요인을 압도할 것으로 예상된다. 현재 높은 수준의 변동성지수(VIX)는 시장 변동성이 지속될 가능성이 있음을 시사한다. 노동시장 지표의 지속적인 강세나 임금 상승 징후는 연방준비제도(Fed)의 긴축 통화정책 기조를 강화할 수 있다.

전략 및 배분 권고: 위험 회피 심리가 우세한 상황을 고려할 때, 에너지 섹터와 전통적 안전 자산을 선호하는 방어적 전략이 권장된다. 시장은 장중 변동폭 확대와 유입되는 뉴스에 대한 민감도 상승을 보일 것으로 예상된다. 경기 순환주 및 가치주로의 지속적인 순환매 흐름을 계속해서 모니터링해야 한다.

리스크 경보: 특히 중동 지역의 지정학적 불안정성이 주요 우려 사항으로 남아 있다. 에너지 가격 상승으로 심화된 인플레이션 지속 가능성은 향후 중앙은행의 정책 결정에 영향을 미칠 수 있다. 높아진 VIX 수치는 시장 변동성의 지속과 신중한 리스크 관리의 필요성을 의미한다.

마켓 위클리

5일간 지수 성과

이 콘텐츠는 AI를 활용하여 번역되었으며, 명확성을 확보할 수 있도록 검토 과정을 거쳤습니다. 정보 제공 용도로만 제공됩니다.

코멘트 (0)

$ 버튼을 클릭하고, 종목 코드를 입력한 후 주식, ETF 또는 기타 티커를 연결합니다.