Ampliando pérdidas: Cerebras se desploma más de un 12% en el premercado, lastrado por sus previsiones de margen bruto

Podcast IA

Las acciones de Cerebras cayeron más de un 12% tras proyectar una reducción en sus márgenes brutos para el año fiscal 2026, pasando del 46,5% al rango del 38%-41%. Esta presión, derivada de los altos costos de expansión y la escasez de capacidad en centros de datos, contrasta con el modelo de Nvidia. A pesar de su elevada valoración (95,6x ventas), instituciones como Morgan Stanley mantienen una visión positiva, respaldando su ventaja tecnológica en inferencia de IA. El desafío crítico de la empresa radica en equilibrar estas inversiones estratégicas con una rentabilidad sostenible a corto plazo.

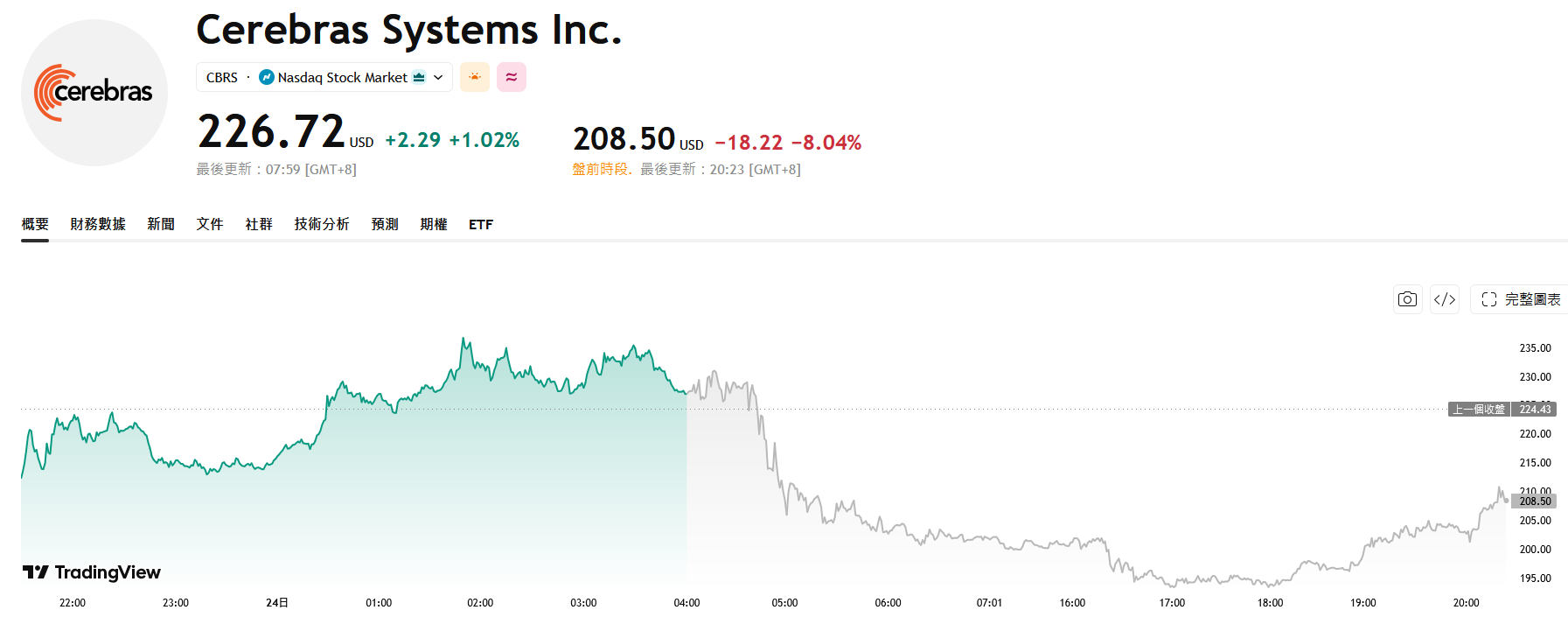

TradingKey - El "rival de Nvidia" Cerebras ( CBRS) amplió su racha bajista tras el cierre de la jornada anterior durante las operaciones previas a la comercialización del miércoles, llegando a desplomarse más de un 12% en su cotización.

Fuente: TradingView

El desencadenante inmediato del pánico en el mercado fue la previsión de resultados de la empresa: la dirección espera que el margen bruto principal para el segundo trimestre del año fiscal 2026 caiga en picado del 46,5% del primer trimestre a un rango de entre el 36% y el 38%, mientras que la previsión del margen bruto principal para todo el año se fijó entre el 38% y el 41%.

Este nivel no solo está muy por debajo del margen bruto de su competidor Nvidia, que ronda el 70%, sino que también expone las presiones de costes a las que se enfrenta la empresa durante su expansión.

El director financiero, Bob Komin, explicó durante la conferencia telefónica que una grave escasez de espacio en los centros de datos está obligando a la empresa a arrendar de nuevo equipos a los clientes y a desarrollar su propia capacidad, una medida que reducirá los márgenes entre 10 y 15 puntos porcentuales este año.

Lo que resulta aún más inquietante para el mercado es que las perspectivas de rentabilidad de Cerebras parecen especialmente frágiles en el actual entorno macroeconómico, donde las recientes ventas masivas en el sector tecnológico han aumentado la preocupación por el incremento de los costes de la IA y las posibles subidas de tipos de interés por parte de la Reserva Federal.

Como nueva empresa de chips de IA con una alta valoración, Cerebras se lleva la peor parte del entorno de aversión al riesgo. Actualmente, las acciones de la empresa cotizan a una relación precio-ventas (P/S) de 95,6 veces, muy superior al nivel de Nvidia de unas 40 veces, con un mercado ansioso por ver un camino más claro hacia la mejora de la rentabilidad.

Sin embargo, los inversores institucionales siguen siendo optimistas sobre las perspectivas a largo plazo de Cerebras.

Morgan Stanley ( MS) mantuvo una calificación de "sobreponderar" y elevó su precio objetivo de 250 a 273 dólares, ya que el banco considera que el Wafer-Scale Engine (WSE) de Cerebras cuenta con una sólida exclusividad técnica en el segmento de inferencia de IA de baja latencia.

TD Cowen también señaló que los acuerdos de cooperación estratégica firmados con Amazon y OpenAI son pilares clave para el crecimiento a largo plazo de Cerebras.

Los analistas instaron a los inversores a mantener la paciencia y a centrarse en los avances de la empresa en la comercialización de tecnología y la expansión de la capacidad, en lugar de en las fluctuaciones de la rentabilidad a corto plazo.

Cerebras ocupa una posición diferenciada en el campo de los chips de IA gracias a su exclusiva tecnología de integración a nivel de oblea, y su producto estrella, el Wafer-Scale Engine 3, es ampliamente considerado como el procesador de IA comercial más rápido del mundo.

Desde que salió a bolsa en mayo de este año, la empresa ha recaudado aproximadamente 5.550 millones de dólares para I+D tecnológica y expansión de capacidad. Sin embargo, las presiones de costes de fabricación derivadas de un chip de tamaño excesivo, junto con las enormes inversiones necesarias para la construcción de centros de datos, se han convertido en cuellos de botella a corto plazo que limitan su rentabilidad.

Equilibrar la rentabilidad a corto plazo con el crecimiento a largo plazo, manteniendo al mismo tiempo su liderazgo tecnológico, será el principal desafío para el desarrollo futuro de Cerebras.

Este contenido ha sido traducido por IA y revisado por humanos. Se ofrece solo con fines de referencia e información general, y no constituye asesoramiento en materia de inversión.

Artículos Recomendados

Comentarios (0)

Haga clic en el botón $, introduzca el símbolo y seleccione si desea vincular una acción, un ETF o otro valor.